El consumo de gas crece moderadamente en algunos mercados fuertes que apenas compensan la caída registrada de otras regiones

ANAHÍ ABELEDO

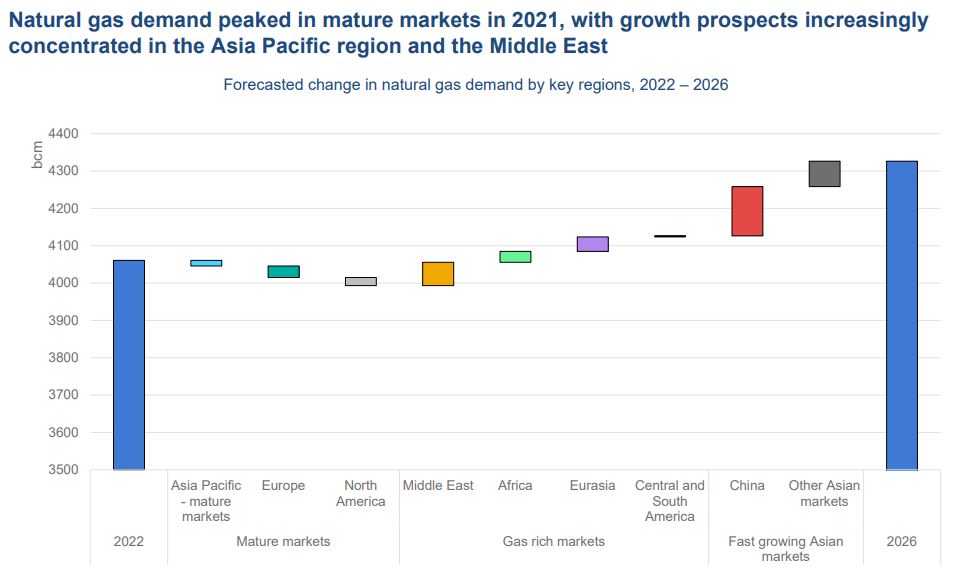

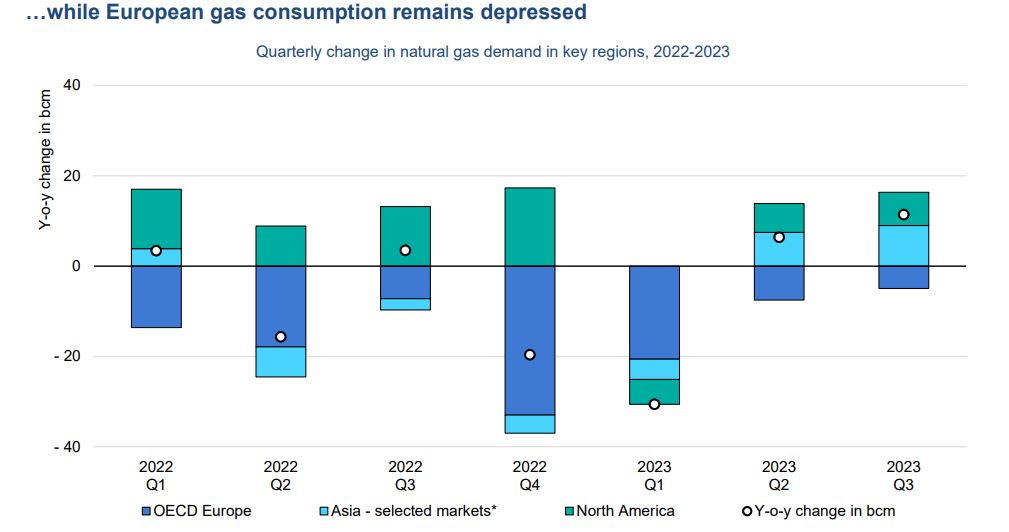

El consumo mundial de gas se contrajo aproximadamente un 1,5% interanual (o 65 bcm) en 2022, esta tendencia a la baja continuó en el primer trimestre de 2023, al disminuir en los principales mercados debido a los altos precios en los sectores industrial y energético y a un clima inusualmente templado. El crecimiento de la demanda se concentra en América del Norte; Asia Pacífico y China, regiones que compensan la disminución en Europa y en Centro y Sudamérica.

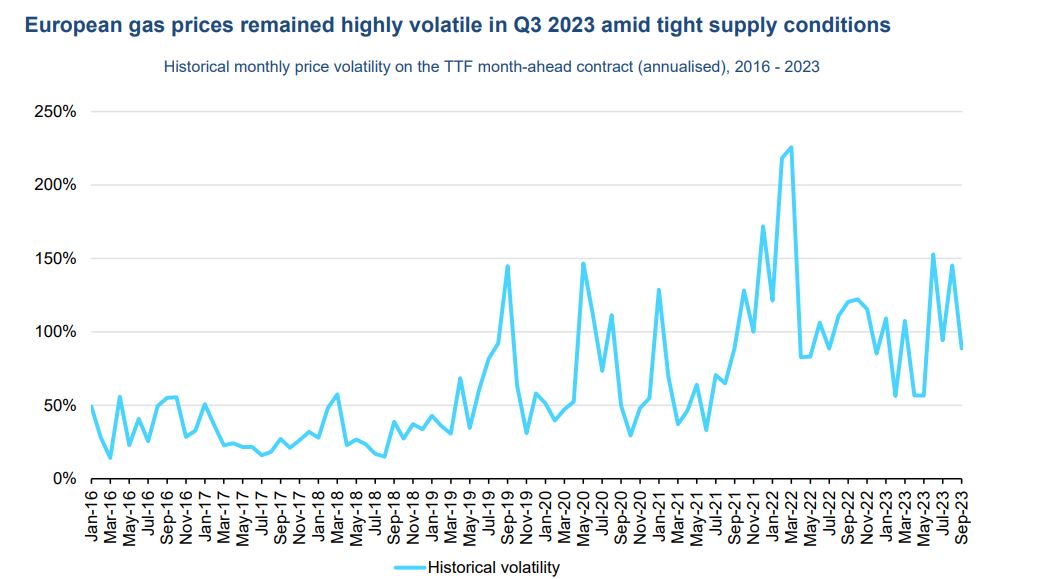

La demanda de gas natural volvió a crecer moderadamente en Q2-T3 en América del Norte y los mercados de rápido crecimiento del Asia Pacífico, mientras que el consumo siguió disminuyendo en Europa en el primer trimestre y una fuerte caída en el sector eléctrico en el segundo y tercero.

El importante crecimiento de la producción de gas natural en EE.UU. se debió principalmente a un aumento en la producción de gas asociado a partir del petróleo de esquisto.

La OCDE Europa registró una caída interanual del 9% (o 33 bcm) en el primer y tercer trimestre 2023. Esto se debió principalmente a una menor inversión residencial y comercial de acuerdo al último reporte de la Agencia Internacional de Energía (AIE): "Medium-Term Gas Report 2023, including Gas Market Report Q4-2023"

El sector eléctrico explica la disminución de más del 55% de la demanda total de gas de Europa en el primer y tercer trimestre de 2023. En la industria comenzó a recuperarse en el tercer trimestre, aunque permanece muy por debajo de sus niveles anteriores a la crisis.

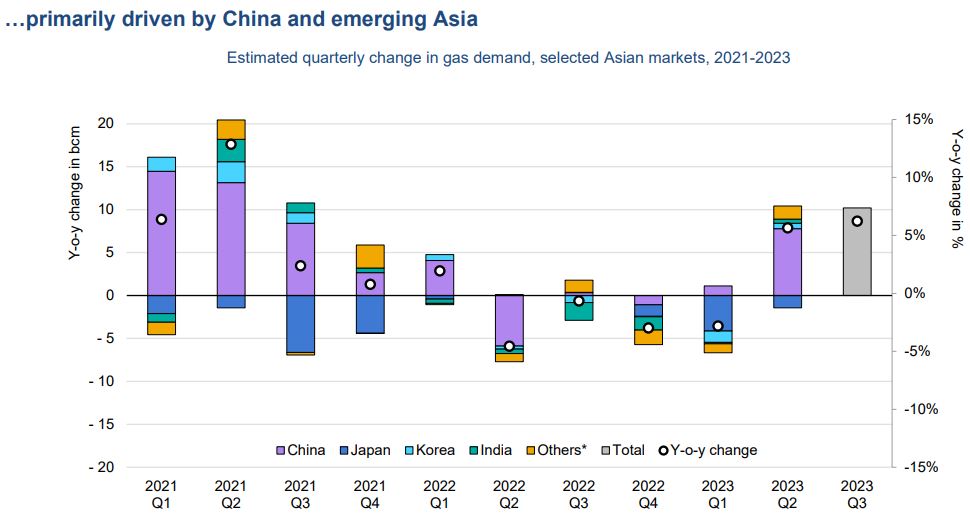

La demanda de gas natural en la región de Asia Pacífico aumentó en un estimado un 2,5% (o 12 bcm) en los primeros ocho meses de 2023, como las caídas registradas en el primer trimestre fueron compensadas por el aumento posterior.

El crecimiento de la demanda se concentra en gran medida en China, donde aumentó un 7% interanual en el primer trimestre de 2023, respaldado por los sectores industrial y energético.

Las importaciones de GNL del país aumentaron cerca del 15% durante el mismo período. Por el contrario, la demanda de gas continuó cayendo en los mercados maduros de gas de la región (Japón y Corea) en medio de un consumo de electricidad deprimido y mejorando la disponibilidad nuclear.

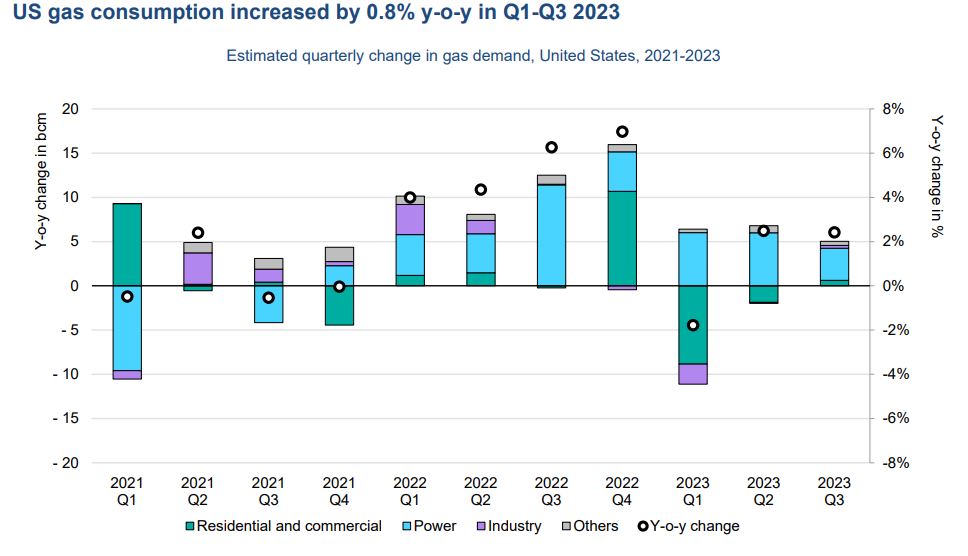

En América del Norte, la demanda de gas natural aumentó apenas un 1% (o 8 bcm) en el primer y tercer trimestre de 2023. Mientras que la demanda residencial y comercial disminuyó en medio de un primer trimestre inusualmente suave, el uso de gas en el sector energético que siguió creciendo con fuerza gracias a la continua transformación del carbón en gas.

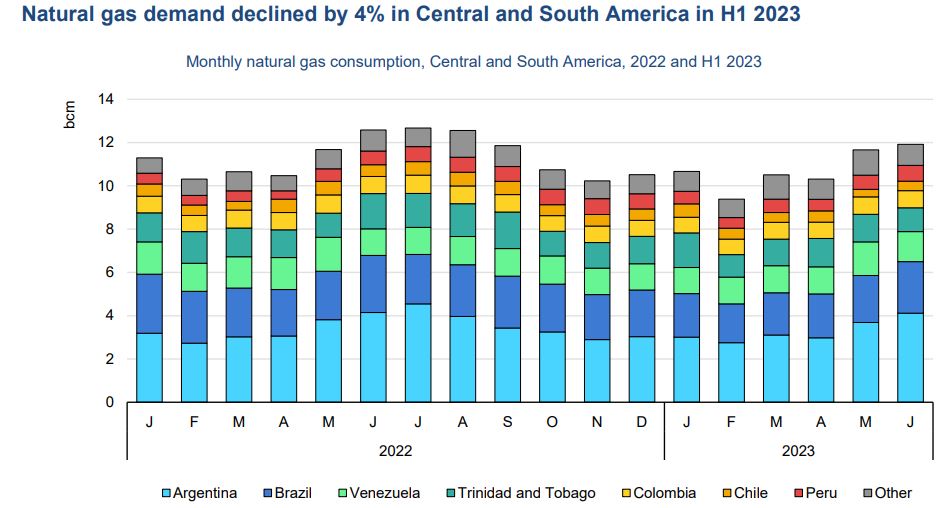

En Centro y Sudamérica gas natural la demanda cayó un 4% (o 3 bcm) en el primer semestre de 2023 en medio de un menor consumo de gas en el sector eléctrico.

SUMINISTRO MUNDIAL, PERSPECTIVAS

El suministro mundial de gas seguirá siendo limitado en 2023, a medida que aumente el suministro de GNL (18 bcm) no será suficiente para compensar la caída en las entregas de gas por canalización de Rusia a la Unión Europea (una disminución de más de 35 bcm).

Teniendo en cuenta el panorama de escasez de suministro de gas en 2023, se espera que la demanda mundial de gas se mantenga prácticamente estable en 2023.

EL AUMENTO EN ESTADOS UNIDOS. EL ROL DEL ESQUISTO Y LA CUENCA PÉRMICA

La producción de gas natural de EE. UU. aumentó cerca de un 6% en el primer y tercer trimestre de 2023.

La producción de gas natural seco en Estados Unidos aumentó en un 5% interanual (unos 32 bcm) en los primeros nueve meses de 2023.

En promedio, la producción diaria se mantuvo por encima del umbral de 100 Bcf (o 2,8 bcm/día). El crecimiento de la producción de gas natural se desaceleró desde un 5% de aumento interanual en el primer y segundo trimestre al 2% en el tercer trimestre de 2023.

El importante crecimiento de la producción de gas natural se debió principalmente a un aumento en la producción de gas asociado a partir del petróleo de esquisto.

La Cuenca Pérmica, la mayor fuente de gas natural asociado, incrementó su producción un 10% interanual durante enero hasta julio de 2023, cuando alcanzó un máximo histórico de 17,1 Bcf/d (o 0,48 bcm/día).

Sólo la Cuenca Pérmica representó el 30% de producción incremental de gas natural en los Estados Unidos durante los primeros ocho meses de 2023. Esta expansión es el resultado de una actividad de perforación en la región, con 466 pozos perforados en promedio por mes en 2023, o un 8,3% más interanual que en julio de 2022.

Además, otras obras como el Eagle Ford, el Woodford y el Bakken, los play contribuyeron al desarrollo de la producción de gas asociado.

La descongestión de la Cuenca Pérmica será crucial para avanzar en la expansión de la producción de gas de ventas.

En 2023 se espera que varios oleoductos se completen los proyectos de expansión. El pérmico Highway Pipeline, Whistler Pipeline y Gulf Coast Express podría añadir 17 bcm/año de capacidad de recogida para finales de 2023.

En el noreste de Texas y Luisiana, el gas de esquisto puro de Haynesville proporcionó un mayor apoyo al crecimiento de la producción de gas de EE. UU. con un aumento interanual del 13% en los primeros ocho meses de 2023.

Mientras se perfora la actividad mostró una contracción del 5% en agosto de 2023 en comparación con el año anterior, los pozos completados aumentaron cerca de un 30% interanual.

En mayo de 2023 se completará la extensión Acadian Haynesville, el oleoducto añadió 400 Mcf/d (o 4 bcm/año) de capacidad de extracción a satisfacer la creciente necesidad de gas de alimentación en Luisiana.

La producción de gas de la Cuenca de los Apalaches se recuperó de una contracción inicial en el primer semestre del año, y mostrando un 0,5% interanual y crecimiento en julio de 2023. Los Apalaches por sí solos representaron casi 30% de la producción total de EE. UU. en el primer y tercer trimestre de 2023.

La descongestión de la Cuenca Pérmica será crucial para la expansión de la producción de gas

Se espera que la capacidad alivie las limitaciones de los oleoductos midstream. Se espera que el oleoducto Mountain Valley a finales de 2023/principios de 2024 y agregaría 20 bcm/año de capacidad desde el noroeste de Virginia Occidental hasta el sur de Virginia.

La primera fase del Proyecto Regional de Acceso a la Energía (0,83 Bcf/d o 8,5 bcm/año) entre en servicio comercial en el cuarto trimestre de 2023.

Prevemos que el crecimiento de la producción de gas natural en Estados Unidos se desacelerará durante el resto del año debido a los niveles de almacenamiento relativamente altos y una caída esperada de la demanda interna.

Para todo el año 2023, se pronostica que la producción de gas natural de Estados Unidos crecerá alrededor del 2%.

MENOR CONSUMO EN AMÉRICA DEL SUR Y CENTRAL

La menor quema de gas en el sector eléctrico continuó pesando sobre la demanda de gas natural en Central y Sudamérica tras una caída del 3% en 2022, el consumo de gas natural se mantuvo deprimido en el primer semestre de 2023.

Las estimaciones indican que la demanda de gas de la región cayó un 4% (o 3 bcm) interanual en el primer semestre de 2023 en medio de un menor consumo de gas en el sector eléctrico.

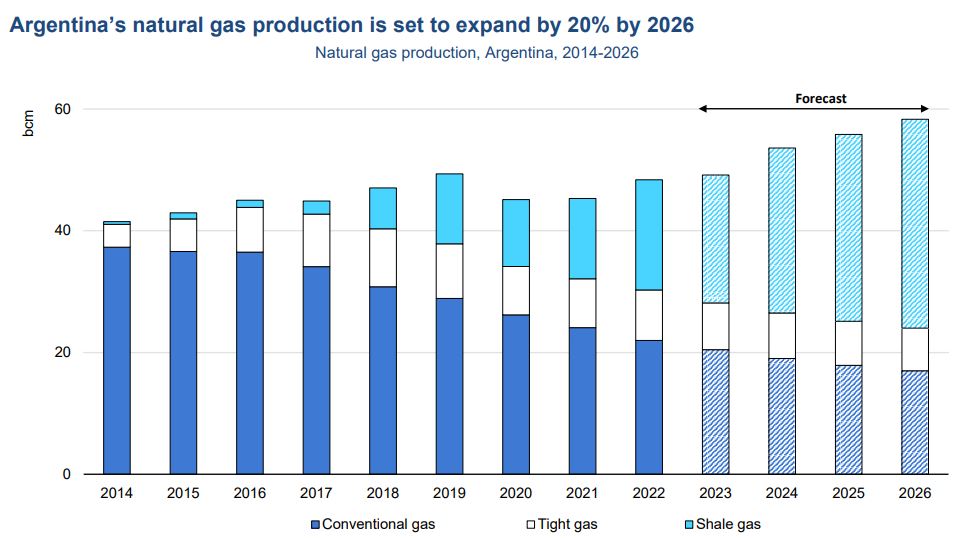

En Argentina, el mercado de gas más grande de la región, la demanda de gas cayó un 2% (o 0,5 bcm) interanual en los primeros siete meses de 2023, una caída impulsada casi en su totalidad por los sectores residencial y comercial, donde cayó en más de 12% (o 0,9 bcm) interanual en medio de condiciones climáticas más suaves.

A diferencia de, la demanda de gas en la industria creció un 5% interanual, mientras que el consumo de gas en el sector eléctrico aumentó cerca del 2% interanual.

En Brasil, el consumo de gas siguió disminuyendo pronunciadamente y cayó más del 10% (o 2,2 bcm) interanual en los primeros ocho meses de 2023, impulsado principalmente por un menor consumo de gas en el sector eléctrico. Este disminuyó un 30% (o 5 TWh) interanual en los primeros ocho meses de 2023.

La caída se concentró casi por completo en el primer trimestre de 2023, cuando la demanda de gas a energía se desplomó cerca de un 60% interanual en medio de mayor disponibilidad hidroeléctrica.

La generación a gas volvió a crecer en el segundo trimestre en medio de una menor producción hidroeléctrica. La quema de gas en el sector eléctrico aumentó un 10% (o 0,7 TWh) interanual durante el período abril-agosto.

Como consecuencia de la menor demanda de gas, Brasil redujo su suministro de gas por tubería proveniente de las importaciones de gas desde Bolivia en un 15% (o 0,2 bcm) interanual, mientras las entradas de su GNL cayeron un 80% (o 2 bcm) interanual en el primer semestre de 2023.

Varios otros países de la región experimentaron caídas similares.

En Trinidad y Tobago la producción de gas natural se mantuvo en términos generales en el primer semestre de 2023 en comparación con el mismo período en 2022.

Las exportaciones de GNL del país aumentaron cerca de un 10% interanual, lo que sugiere que el consumo interno de gas disminuyó más del 5% (o 0,4 bcm) interanual durante el primer semestre de 2023. En Venezuela se observa consumo de gas disminuyó un 7% (o 0,6 bcm) interanual en el primer semestre de 2023.

En Colombia, la demanda de gas disminuyó un 3% (o 0,22 bcm) interanual en los primeros ocho meses de 2023, impulsado principalmente por un menor consumo de gas en el sector eléctrico (una caída del 17% interanual). La demanda de gas en la industria disminuyó un 5% interanual, compensado en gran medida por un mayor uso de gas en el refino (un aumento del 10%). El consumo en los sectores residencial y comercial aumentó en 2% interanual.

Los mercados más pequeños de la región mostraron una demanda variada durante los primeros ocho meses de 2023, no suficientes para compensar las caídas registradas en los cinco mayores mercados del gas.

Teniendo en cuenta las caídas del primer semestre y asumiendo una media en las condiciones climáticas para lo que resta del año, este pronóstico espera que la demanda de gas natural en Centro y Sudamérica disminuirá cerca del 2% en 2023 en medio de la depresión en la quema de gas en el sector energético y una desaceleración del crecimiento económico.

LA DEMANDA ASIÁTICA CRECE MODERADAMENTE

La demanda asiática de gas volvió a tener un crecimiento moderado en el segundo y tercer trimestre de 2023 tras una caída del 2% en 2022, la demanda de gas natural en la región de Asia Pacífico volvió a tener un crecimiento moderado durante el segundo y tercer trimestre del 2023.

Si bien el consumo de gas en China y ciertos países asiáticos emergentes los mercados han ido en aumento, la demanda sigue deprimida en mercados maduros de la región en un contexto de mejora de la disponibilidad nuclear.

Se prevé que para todo el año 2023 la demanda asiática de gas aumentará un 3%, apoyado por los sectores energético e industrial.

Tras su primera caída de la demanda en cuatro décadas en 2022, el consumo de gas natural en China volvió a crecer en el primer trimestre de 2023.

El consumo estimado de gas del país aumentó en alrededor del 7% (o 18 bcm) interanual en el primer trimestre de 2023. La demanda de gas industrial aumentó más del 3% interanual en el primer semestre de 2023, respaldado por una recuperación en la actividad económica.

La demanda de conversión de gas en energía aumentó más del 10%interanual, ya que la mayor demanda de electricidad junto con la menor producción hidroeléctrica aumentó la demanda de centrales eléctricas alimentadas con gas.

El segmento del gas ciudad aumentó alrededor del 7% interanual debido a la creciente penetración del gas. Para todo el año 2023, se prevé que la demanda de gas de China aumentará en más del 7%, liderado por los sectores industrial y energético.

El consumo de gas de Japón disminuyó un 11% (o 7 bcm) en el primer trimestre. La demanda de conversión de gas a energía disminuyó un 16% (o alrededor de 3 bcm) interanual en los primeros cuatro meses de 2023. Esto fue impulsado principalmente por un menor consumo de electricidad (una caída del 5% interanual) y mejorar la disponibilidad nuclear.

La producción de energía nuclear de Japón aumentó un 53% (o 18 TWh) interanual en los primeros ocho meses de 2023. Además, las ventas de gas urbano a consumidores comerciales e industriales disminuyeron un 2% y un 11% interanual respectivamente en los primeros siete meses de 2023.

Para todo el año 2023, la demanda de gas de Japón se prevé que disminuya un 6% en comparación con el año pasado. Esta disminución está impulsada principalmente por el sector eléctrico, lo que refleja una generación de mayor energía nuclear

El consumo de gas de Corea cayó un 1% interanual en los primeros siete meses de 2023 en medio de un menor uso de gas en el sector eléctrico y segmentos de gas ciudad.

Para todo el año 2023, la demanda de gas de Corea se espera que disminuya un 2% debido a una mayor producción de energía nuclear.

El suministro primario de gas de la India aumentó un 2% en los primeros ocho meses de 2023, según la Célula de Análisis y Planificación del Petróleo.

El crecimiento de la demanda está respaldado principalmente por los sectores energético, petroquímico y fertilizantes. Para todo el año 2023, el gas natural de la India se espera que la demanda aumente un 4%, impulsada por el sector industrial y sectores energéticos.

El consumo de gas de Asia emergente aumentó en un 2% interanual en los primeros siete meses de 2023, en medio de una caída de precios spot del GNL.

Tailandia registró un crecimiento interanual del 4% en los primeros siete meses de 2023, impulsado principalmente por una mayor quema de gas en el sector eléctrico.

Bangladesh y Pakistán aumentaron las importaciones de GNL un 14% y un 6% interanual en el primer y tercer trimestre de 2023, respectivamente. Esto indica una recuperación gradual de la demanda de gas de los dos países, impulsado por un mayor uso de gas en la industria y el sector energético.

En 2023 se prevé que la demanda de gas en Asia emergente aumente en un modesto 3%, respaldado por la creciente actividad económica y la demanda de energía.

EL SECTOR ELÉCTRICO REDUCE LA DEMANDA EUROPEA

El consumo de gas natural en la Europa de la OCDE cayó más del 9% (o 33 bcm) interanual durante el primer y tercer trimestre de 2023. Más del 60% de la reducción de esta demanda se produjo en el primer trimestre, cuando el consumo de gas en Europa cayó un 12% (o 21 bcm) interanual, impulsado principalmente por un menor uso de gas en sectores residenciales y comerciales.

El ritmo de moderada de la demanda es del 7% (o 12 bcm) interanual en el segundo y tercer trimestre de 2023.

La quema de gas en el sector eléctrico representó toda la demanda de gas. La reducción durante este período, en medio de un menor consumo de electricidad y mayor producción de energía renovable.

La demanda relacionada con la red de distribución cayó aproximadamente un 9% (o 12 bcm) interanual en el primer trimestre de 2023, con más del 80% de la contracción concentrado en el primer trimestre.

A pesar de una primavera más fría, la demanda de gas en los sectores residencial y comercial continuó cayendo en el segundo trimestre impulsada por factores no relacionados con el clima incluyendo la eficiencia en ganancias; medidas administradas de ahorro de gas; cambio de combustible; despliegue de bombas de calor; cambios de comportamiento y aumento de cuestiones de asequibilidad.

La distribución de la demanda relacionada con la red aumentó un 4% (o más de 0,5 bcm) en el tercer trimestre, impulsada por los sectores comercial y de servicios.

La demanda de conversión de gas en energía cayó aproximadamente un 16% (o 18 bcm) interanual en el primer trimestre de 2023 y representó más del 55% del total de reducción en Europa.

El sector de la quema de gas cayó cerca del 20% (o 17 bcm) interanual en el segundo y tercer trimestre de 2023. El consumo de electricidad cayó aproximadamente un 5% (o 58 TWh) interanual en el segundo y tercer trimestre.

Además, una energía renovable más fuerte (un aumento del 8%) y la mejora de la disponibilidad nuclear en Francia (un aumento en un 25%) redujo aún más la demanda de centrales eléctricas alimentadas con gas.

La demanda en la industria disminuyó aproximadamente un 3% (o 3 bcm) en el primer trimestre.

La demanda de gas industrial se mantiene un 15% por debajo de sus niveles del tercer trimestre de 2021.

Para todo el año 2023, se pronostica la demanda de gas de Europa de la OCDE disminuirá un 7%. Esto se debe principalmente a una menor quema de gas en el sector eléctrico, que se espera que disminuya un 15% en medio de una rápida ampliación de las energías renovables y reducir el consumo de electricidad.

Se prevé que la industria se mantenga cerca de los niveles del año pasado, ya que los precios permiten la recuperación de la demanda en el segundo semestre de 2023. Teniendo en cuenta la caída en lo que va del año, la demanda en el sector residencial y comercial caería un 3% en 2023.

En 2024 s e prevé que la demanda europea de gas crezca un moderado 2%, ya que la disminución esperada en la demanda de conversión de gas a energía se ve compensada por un mayor uso de gas en los sectores residencial, comercial e industrial.