ANAHÍ ABELEDO

Un índice del dólar estadounidense más firme hasta el momento hoy es un elemento negativo del mercado externo que presiona a los mercados de metales. Los precios del oro y la plata bajaron un poco en las primeras operaciones del martes en Estados Unidos. Los precios del oro y la plata bajaron un poco en las primeras operaciones del martes en Estados Unidos. El WGC apunta en su revisión de agosto -cuando el precio se retrajo un 1%- que no es común ver una tendencia bajista a esta altura del ciclo económico.

Mientras los inversores esperan el IPC de agosto del país del norte - que se publicará hoy- el oro de diciembre bajó por última vez US$6,90 a US$1.940,30, de acuerdo a Kitco.

Los comerciantes e inversores están esperando el informe del índice de precios al consumo de EE.UU. de agosto, que se publicará el miércoles por la mañana. Se espera que el IPC aumente un 4,3% interanual, frente al aumento del 4,7% del informe de julio.

En tanto el WGC, en su revisión de agosto, apunta que la baja en ese mes fue del 1% y que no es común "ver una tendencia bajista a esta altura del ciclo económico y los movimientos recientes en los rendimientos pueden estar enmascarando otros factores en juego, como primas de riesgo más altas".

Los débiles datos económicos estadounidenses sugieren también que aún es probable una desaceleración, lo que, junto con un posible cambio en la forma de la curva de rendimiento, podría indicar un entorno en el que el oro históricamente ha tenido un buen desempeño.

Fuente: Kitco

A LA ESPERA DE LOS NÚMEROS DEL IPC

Los mercados bursátiles asiáticos y europeos estuvieron mixtos durante la noche. Los índices bursátiles estadounidenses apuntan a aperturas más débiles cuando comience la sesión diaria de Nueva York.

Los operadores de acciones aún no han llegado a la mitad de lo que puede ser el tumultuoso mes de septiembre, y los alcistas se mantienen firmes. Los analistas señalan que aún quedan seis semanas más antes de que los alcistas puedan respirar más tranquilos, ya que octubre también puede ser un mes difícil para los mercados bursátiles.

El Banco Central Europeo también celebra su reunión habitual de política monetaria esta semana y se espera que aumente ligeramente su principal tipo de interés en un 0,25 %.

Los mercados externos clave ven el índice del dólar estadounidense al alza. Los precios del petróleo crudo Nymex son más altos y cotizan alrededor de US$ 88,00 dólares el barril. El rendimiento de referencia de los bonos del Tesoro estadounidense a 10 años se sitúa actualmente en el 4,284%, según Kitco.

Técnicamente, los bajistas de los futuros del oro tienen la ventaja técnica general a corto plazo. El próximo objetivo alcista de precios de los alcistas es producir un cierre de los futuros de diciembre por encima de la sólida resistencia en el máximo de septiembre de US$ 1.980,20.

El próximo objetivo de precios a la baja a corto plazo de los bajistas es empujar los precios de futuros por debajo del sólido soporte técnico en el mínimo de agosto de US$ 1.913,60. La primera resistencia se ve en el máximo de esta semana de US$ 1.954,60 y luego en US$ 1.965,00. El primer soporte se ve en el mínimo nocturno de US$ 1.935,40 y luego en US$ 1.925,000. Calificación de mercado de Wyckoff: 3,5

¿PODRÁ EL ORO SOPORTAR LA SUBIDA DE LOS BONOS?

El oro cayó marginalmente un 1% en agosto, ante mayores rendimientos y un dólar más fuerte, de acuerdo a la revisión del Consejo Mundial del Oro (WGC).

El sentimiento se mantuvo débil durante la mayor parte del mes, ya que los ETF continuaron perdiendo activos bajo administración, mientras que las posiciones largas netas de futuros de dinero administrado por COMEX cayeron a un mínimo de cinco meses.

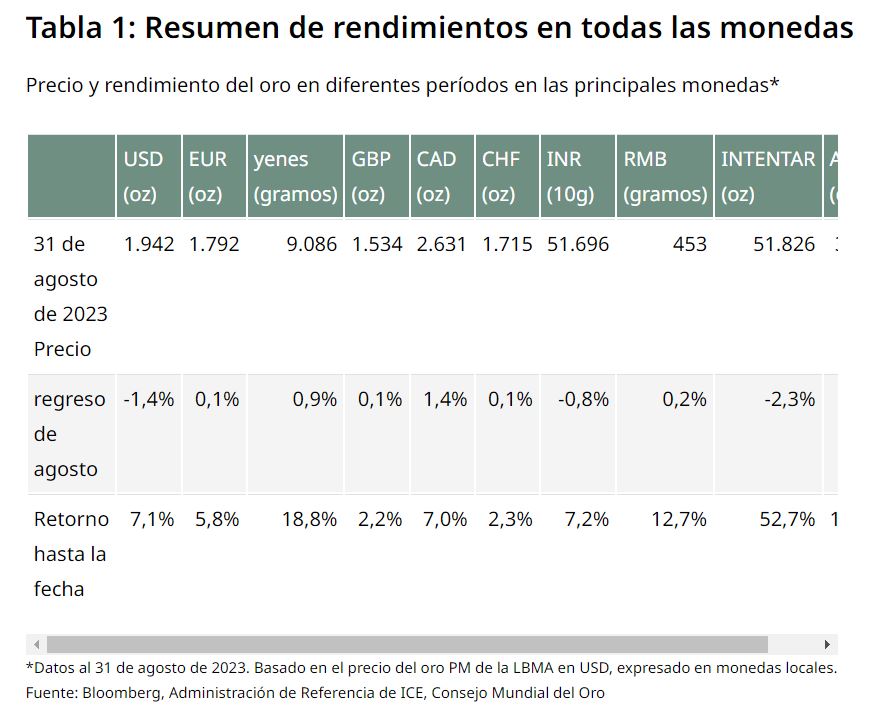

Agosto fue un desafío para el oro. Después de caer por debajo de los US$1.900/oz, protagonizó una recuperación tardía (alrededor del simposio anual de la Reserva Federal en Jackson Hole) para terminar el mes con una caída del 1% a US$1.942/oz (Tabla 1 ) .

Esto revirtió ligeramente el aumento del 3% de julio y, en línea con nuestras expectativas , rompió la tendencia histórica de retornos positivos de agosto.

Los ETF globales de oro experimentaron otra salida mensual en agosto. Los activos gestionados totales cayeron 3.000 millones de dólares (46 toneladas), y la mayoría provino de fondos cotizados en Estados Unidos. El posicionamiento largo neto de dinero administrado de COMEX disminuyó a un mínimo de cinco meses, antes de finalizar el mes en 181 toneladas.

Los volúmenes de operaciones diarias OTC se mantuvieron elevados en 143.000 millones de dólares diarios.

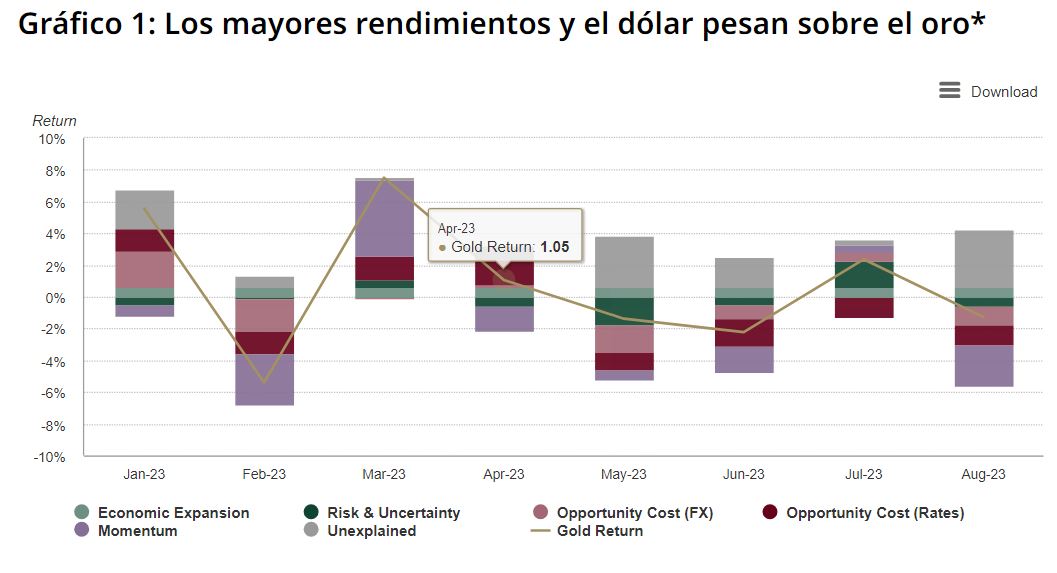

El modelo de oro GRAM, del WGC, sugiere que los cambios en los rendimientos a 10 años, el dólar estadounidense y el posicionamiento de los futuros del COMEX fueron obstáculos clave para el oro en agosto ( Gráfico 1 ).

Los rendimientos de los bonos del Tesoro estadounidense a 10 años alcanzaron un máximo de 16 años durante el mes 3 , impulsados por la especulación desenfrenada sobre una posible reevaluación de la tasa neutral de Estados Unidos por parte de la Reserva Federal. La creciente expectativa de tasas “más altas por más tiempo” (por encima del 4%) es, en esencia, un reflejo de cuán persistentes siguen siendo la inflación y la resiliencia económica.

Mientras tanto, la fortaleza del dólar probablemente se vio respaldada por las preocupaciones sobre el mercado inmobiliario de China, así como por las luchas generalizadas en las monedas dependientes de las exportaciones (como Europa y China).

El oro encontró cierto apoyo en el componente inexplicable del modelo. Como hemos sugerido anteriormente , esto podría representar en parte una fortaleza continua en las compras de los bancos centrales.

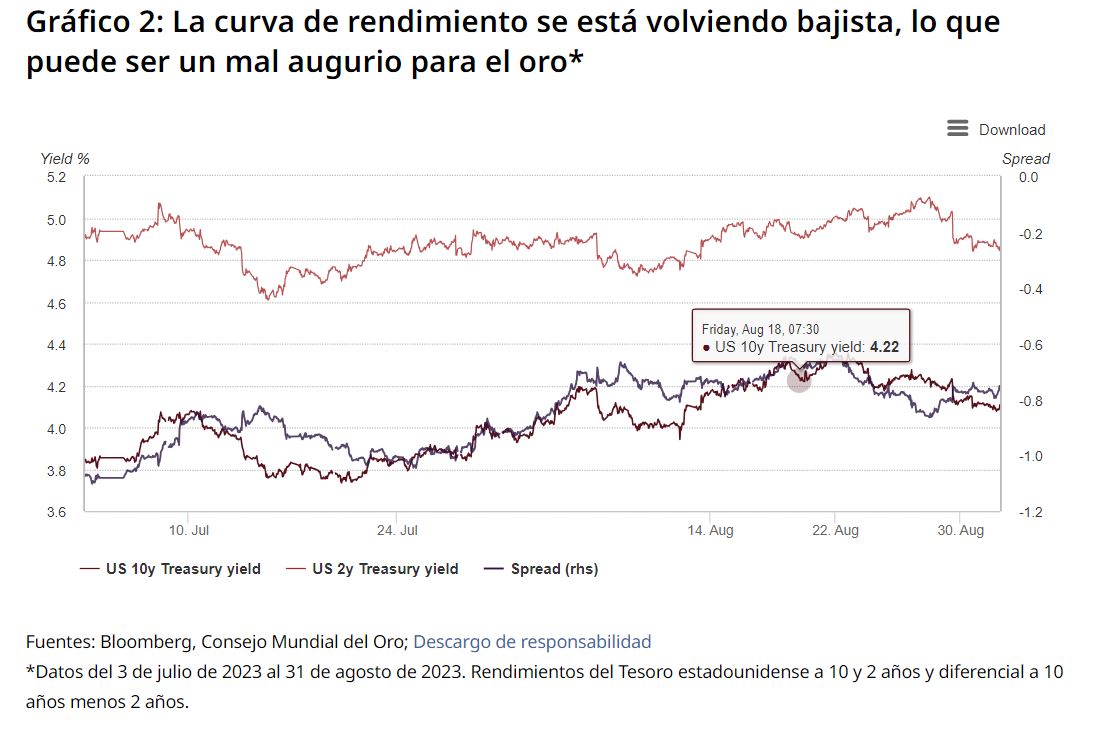

Los cambios recientes en los rendimientos han llevado a una "inclinación bajista" de la curva de rendimiento, históricamente un entorno más desafiante para activos de riesgo como el oro.

Pero persiste la expectativa de una desaceleración, un escenario en el que el oro históricamente ha tenido un buen desempeño.

LEYENDO LA CURVA

Podría decirse que la curva de rendimiento del Tesoro estadounidense es el indicador financiero más importante que existe, y su trayectoria y forma están constantemente bajo escrutinio. La mayoría de las veces (90%) tiene una pendiente ascendente, ya que los inversores necesitan ser compensados por prestar su dinero durante más tiempo.

Pero a veces se invierte, como lo ha hecho desde julio de 2022, lo que sugiere que los participantes del mercado de bonos han absorbido bonos del Tesoro a más largo plazo en previsión de una dramática desaceleración económica y/o de la inflación a medida que los "largos y variables retrasos" del endurecimiento de la política monetaria entren en vigor.

A pesar de un repunte de los precios de la energía y de algunas sorpresas económicas positivas, todavía domina la evidencia de que estamos muy avanzados en el ciclo económico, con una desaceleración del crecimiento y la inflación.

En esta última etapa, normalmente se esperaría que cualquier pronunciamiento de la curva de rendimiento fuera el resultado de que los tipos a corto plazo cayeran más rápido que los tipos a largo plazo, es decir, un "empinamiento alcista".

En cambio, si bien la curva de rendimiento permanece invertida, experimentó una “inclinación bajista” bastante constante desde mediados de julio hasta mediados de agosto, 6 con tasas de interés a largo plazo aumentando más rápido que las tasas a corto plazo ( Gráfico 2 ).

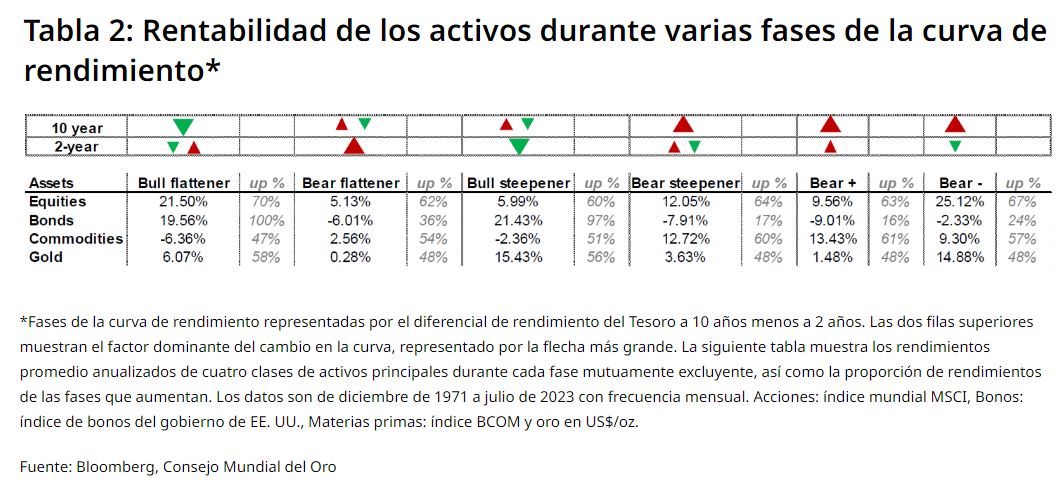

Un empinamiento bajista normalmente ocurre al principio del ciclo económico o durante un período de reflación. Las tendencias bajistas tienden a ser alcistas para los activos de riesgo y más desafiantes para los activos de cobertura como el oro, especialmente durante los períodos 'bear +' (un subconjunto de una tendencia bajista) donde las tasas largas y cortas aumentan juntas (Tabla 2 ).

MAYOR PRIMA DE RIESGO Y PLAZO

El gráfico 3 muestra el rendimiento intradía del bono estadounidense a 10 años desde principios de julio y las siete fechas que explicaron la mayor parte del aumento durante este período. Solo uno de esos días vio una publicación significativa de datos de crecimiento/inflación: la publicación del PIB de la Fed de Atlanta para el tercer trimestre de 2023 es del 5,8%. Sin embargo, el rendimiento retrocedió con bastante rapidez después.

Si estos aumentos de rendimiento hubieran sido únicamente el resultado de mayores expectativas de crecimiento o inflación, probablemente habríamos visto que eso se reflejaba más en las expectativas de la tasa de política monetaria a corto plazo. Pero la tasa terminal y la fecha del primer recorte apenas han cambiado desde julio. Y si bien es cierto que las tasas oficiales en el futuro han aumentado, estimamos que su contribución al aumento a 10 años es inferior al 50%.

El 2 de agosto, el Tesoro de Estados Unidos anunció la emisión necesaria de US$ 1,9 billones para cumplir con sus obligaciones. Esto había llevado a la agencia de calificación Fitch a rebajar la calificación de la deuda estadounidense de AAA a AA+ el día anterior. Si bien se ha desestimado en gran medida por tener poca relación inmediata con los mercados de bonos, ha planteado la narrativa de un "dominio fiscal". Esto es particularmente preocupante porque el déficit presupuestario federal llega en un momento en que el desempleo sigue siendo bajo.

Además del esperado aumento de la oferta de bonos, también hay signos de fatiga de la demanda: la falta de compradores en la subasta del 10 de agosto hizo que los bonos a 30 años terminaran en manos de los principales intermediarios.

Las ventas reales y previstas de bonos del Tesoro por parte de los dos mayores tenedores internacionales –Japón y China– podrían estar influyendo en la confianza.

Por ejemplo, el anuncio del Banco de Japón de que aumentaría su límite de control de la curva de rendimiento (YCC) ha hecho que los JGB locales sean más atractivos en relación con sus homólogos estadounidenses. Y si bien todavía hay poca evidencia de que el capital regrese, la fortaleza de la economía japonesa sugiere que solo se volverán más atractivos.

PERSPECTIVAS REGIONALES

+ China : La demanda mayorista local de oro repuntó, lo que se refleja en un aumento intermensual del 22% en el volumen de comercio diario promedio en agosto. El repunte se vio favorecido principalmente por el Día de San Valentín chino durante el mes, cuando los minoristas suelen incrementar sus esfuerzos promocionales. Las próximas ferias importantes de joyería en septiembre también estimularon las actividades de reposición. Los ETF de oro atrajeron la atención de los inversores chinos, añadiendo 5 toneladas en medio de su sentimiento pesimista sobre recuperaciones económicas más débiles de lo esperado y malos resultados de las acciones.

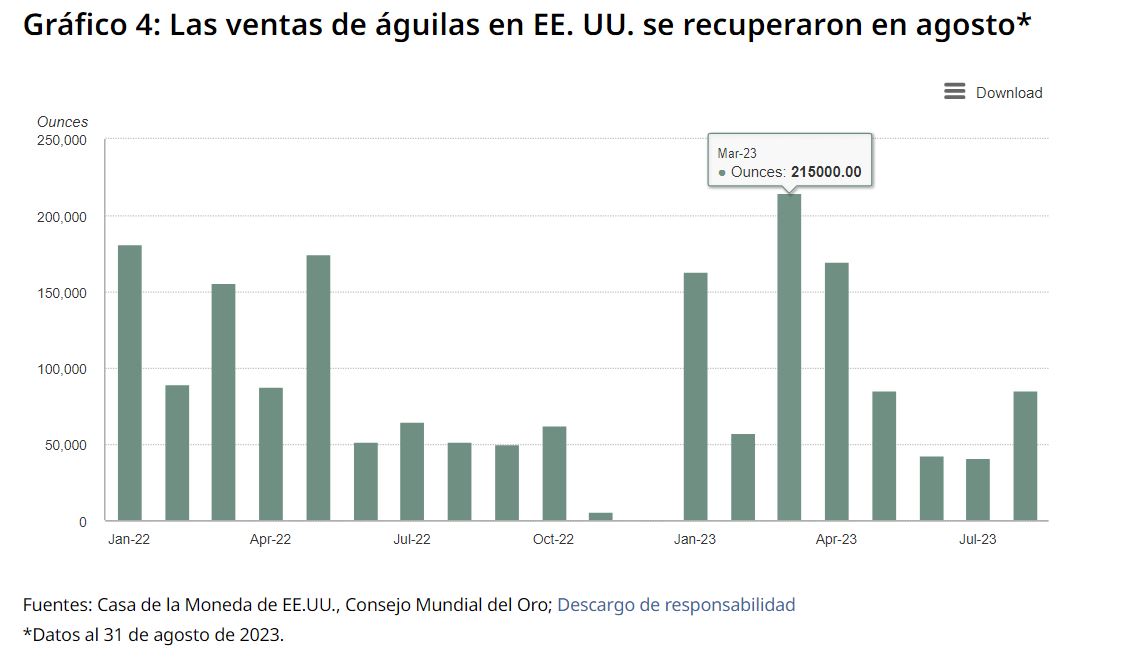

+ EE.UU.: Las declaraciones del presidente de la Reserva Federal, Powell, en Jackson Hole, hicieron poco para orientar el pensamiento del mercado en una dirección u otra. Los datos macroeconómicos mixtos siguen respaldando la narrativa de "tipos de interés más altos durante más tiempo", lo que puede haber resultado en fuertes salidas de ETF de oro, pero no se puede ignorar el efecto retardado de una política más estricta hasta la fecha. Las ventas de monedas US Eagle aumentaron a 85.500 onzas en agosto, el mayor volumen de ventas desde mayo ( Gráfico 4 ).

+ Europa : Las perspectivas económicas de la región continúan deteriorándose, ya que la actividad manufacturera ha caído a niveles no vistos desde la crisis financiera mundial. El Banco Central Europeo se enfrenta a un difícil acto de equilibrio para reducir la inflación (la presidenta Lagarde afirmó que las tasas de interés se mantendrán altas “mientras sea necesario” y al mismo tiempo no meter a la economía de la región en problemas más profundos.

+ Bancos centrales : Los últimos datos disponibles muestran que los bancos centrales mundiales agregaron 55 toneladas a sus reservas de oro en julio. El Banco Popular de China y el Banco Nacional de Polonia aportaron alrededor de 23 billones, mientras que el Banco Central de Turquía volvió a estar entre los compradores (17 billones). Qatar (3t), Singapur (2t) y la República Checa (2t) también compraron oro. Los dos vendedores más destacados y conocidos del mes fueron el Banco Central de Uzbekistán (11 billones) y el Banco Nacional de Kazajstán (4 billones).

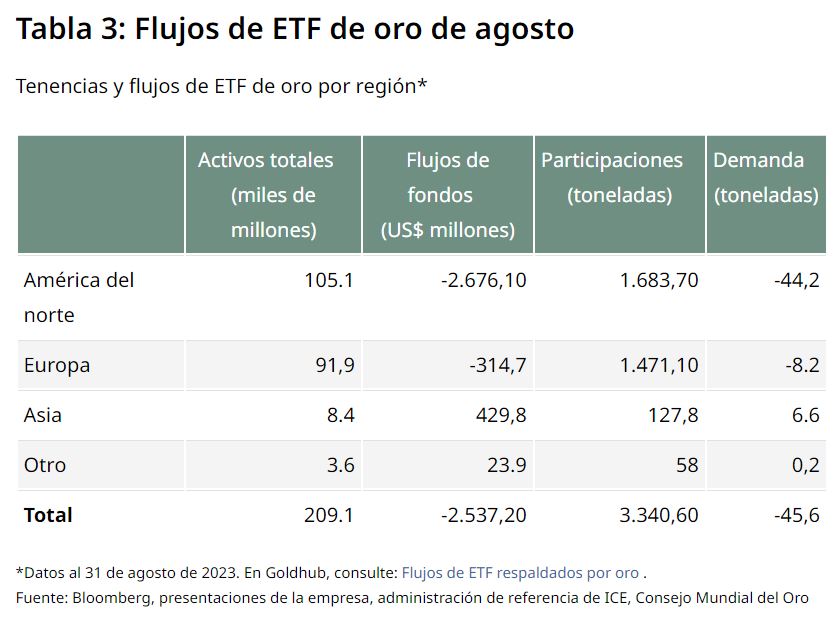

+ ETF : Los ETF de oro con respaldo físico 15 experimentaron salidas netas por tercer mes consecutivo, perdiendo US$ 3.000 millones en agosto. Los activos gestionados totales cayeron un 3% a US$ 209.000 millones , mientras que las tenencias experimentaron una disminución de 46 toneladas, a 3.341 toneladas.

La mayor parte de las pérdidas provino de fondos norteamericanos, extendiendo su racha de pérdidas a tres meses. Europa también registró flujos negativos por tercer mes consecutivo. Pero la salida de agosto fue notablemente menor que los mil millones de dólares de julio. En marcado contraste, los fondos asiáticos lideraron las entradas globales, siendo China el que más contribuyó (+293 millones de dólares, +5 billones). Los flujos en la Otra región tuvieron pocos cambios, sumando US$24mn.