La personalización en la energía nuclear generó experiencias aisladas e intransferibles y limitó el crecimiento de la industria

LEONARD HYMAN y WILLIAM TILLES

¿Alguna vez tuviste la sensación de haber visto esta película antes, excepto con otro nombre? El remake, ¿quizás en color esta vez o con un elenco más joven? Bueno, no tiene nada de malo reciclar, pero no cuando tienes la incómoda idea de que los actores no saben que alguien lo hizo antes que ellos.

Tomemos la energía nuclear. ¿Qué salió mal la última vez? Sugerimos que uno de los principales culpables fue la personalización. Casi todas las empresas de servicios públicos querían una bomba nuclear adaptada a sus necesidades, sitio por sitio.

Por lo tanto, cada sitio tenía sus propios problemas y resolverlos produjo poca experiencia que ayudara en cualquier otro lugar. Francia, por supuesto, fue la principal excepción. El estado francés, propietario de la empresa de servicios públicos, se decidió por un diseño y lo repitió una y otra vez.

Por supuesto, la empresa de servicios públicos francesa tenía la escala de la que carecían las empresas de servicios públicos estadounidenses y británicas. Y los franceses nunca rehuyeron el dirigismo, control estatal de la economía. Si el gobierno planeaba financiar, subsidiar y asegurar la industria, también podría especificar lo que quería.

No fue así en EE.UU., donde no queríamos que el gobierno les dijera a las empresas de servicios públicos qué comprar, aunque no tuvimos ningún problema en subsidiar y asegurar todo lo que construyeron.

Hoy, aplaudimos los esfuerzos por diseñar centrales nucleares de menor tamaño, que lograrán economías de escala mediante la construcción de equipos idénticos en un entorno de fabricación y el envío de los módulos al sitio de construcción donde se ensamblarán.

Todavía tenemos que establecer si las unidades modulares serán sustancialmente más baratas y tenemos una buena idea de que la mayoría de los diseños no resolverán el problema de los desechos nucleares. Todavía estamos determinando si el público aceptará las nuevas armas nucleares con más entusiasmo que las antiguas también. Pero confiamos en que los constructores tendrán menos dinero en riesgo en cualquier pieza de maquinaria, lo cual es bueno.

Aquí está nuestra preocupación. Hay al menos 21 tecnologías de reactores modulares pequeños anunciadas (como escribimos en un informe anterior), algunas con patrocinadores tecnológicos de renombre.

Es casi como si algunos empresarios tecnológicos que ya no pueden encontrar nuevas aplicaciones para financiar se hubieran sumergido en la energía nuclear. Ahora, hagamos algunos números aproximados. Hay 439 centrales nucleares en el mundo (92 en EE.UU., 56 en Francia, 54 en China y 37 en Rusia, 33 en Japón y 24 en Corea del Sur).

En los próximos 20 años, creemos que la mayoría de estos reactores tendrán que ser retirados, algunos con una antigüedad extrema. Calcule que las nuevas unidades pueden tener un tamaño promedio de una décima a una cuarta parte del tamaño de las antiguas. Entonces, tal vez un requisito para 4000 unidades durante 20 años. O 200 unidades por año. Divida eso por 20 diseños diferentes. Si cada productor obtuviera una parte igual, eso significaría diez unidades por año. No lo sabemos, pero tenemos que preguntarnos si ese número generaría financiamiento para una fábrica que podría lograr economías de escala. Ahora agregue los temas de nacionalismo y seguridad.

¿Deberíamos esperar que EE.UU., Francia, Rusia y China compren de fuentes extranjeras? Si requieren abastecimiento en el país, es más difícil para cualquier fabricante lograr una escala real. El mercado disputable para los fabricantes podría estar más cerca de las 100 unidades por año, tal vez menos. Eso podría no dar lugar a economías de escala en la fabricación.

El mercado disputable para los fabricantes podría estar más cerca de las 100 unidades por año, tal vez menos. Eso podría no dar lugar a economías de escala en la fabricación. El mercado disputable para los fabricantes podría estar más cerca de las 100 unidades por año, tal vez menos. Eso podría no dar lugar a economías de escala en la fabricación.

No esperamos ver análisis fiables de los costes de fabricación de los SMR durante algún tiempo, si es que lo hacemos, porque la información sería un secreto competitivo. Ni siquiera estamos seguros de que las estimaciones de costos actuales sean confiables, a diferencia de las sugerencias para que las empresas generadoras firmen memorandos de interés, que no son contratos pero podrían convencer a los patrocinadores de que aporten dinero para construir una fábrica.

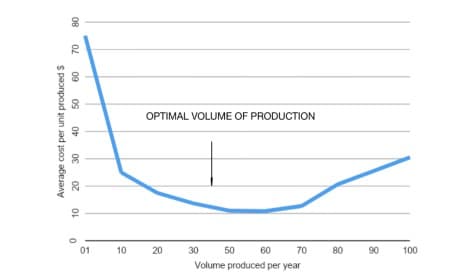

Sin embargo, supongamos que fabricar un reactor en una fábrica no es muy diferente a fabricar un avión o un automóvil. Cada instalación (o empresa) tiene una curva de costos en forma de U o de platillo.

Es decir, el costo por unidad es alto cuando el volumen es bajo, llega a un punto bajo en un volumen dado y, finalmente, aumenta cuando la empresa alcanza deseconomías de escala. La curva de costos, entonces, se parece a la que se muestra a continuación:

Digamos que el mercado total por año para el producto es de 200 unidades. Con el punto de producción óptimo y de bajo costo por unidad de 50 a 60 unidades, el mercado no podía respaldar a más de cuatro fabricantes. Si el mercado nuclear puede soportar 21 o cuatro fabricantes depende de las curvas de costos de fabricación actualmente desconocidas.

Como buenos capitalistas, podría preguntarse por qué a los consumidores debería importarles si un grupo de fabricantes instalan plantas y no obtienen suficiente negocio para mantenerlos y luego se van a la quiebra. Bueno, hay varias razones. Por un lado, no queremos que los fabricantes escatimados en pedidos y ganancias escatimen en el proceso de producción. Es mejor que la planta nuclear opere de manera segura. En segundo lugar, los propietarios de armas nucleares necesitarán décadas de servicio.

¿Comprarían plantas de fabricantes que parecen no estar presentes cuando se necesiten? Tercero, teniendo en cuenta las consecuencias financieras de las interrupciones, ¿querrían arriesgarse con una unidad más barata o preferirían pagar por la calidad percibida? En cuarto lugar, y lo que es más importante, ¿los organismos de control del gobierno fomentarían la proliferación de diseños, lo que dificultaría su trabajo? No esperamos que muchos de estos proveedores de SMR despeguen, especialmente si el gobierno, el verdadero patrocinador de la industria, decide optar por la uniformidad para obtener economías de escala en la fabricación y la regulación.

Pondríamos nuestro dinero en los grandes nombres con largos años de servicio a sus productos. haciendo su trabajo más difícil? No esperamos que muchos de estos proveedores de SMR despeguen, especialmente si el gobierno, el verdadero patrocinador de la industria, decide optar por la uniformidad para obtener economías de escala en la fabricación y la regulación.

En resumen, pondríamos nuestro dinero en los grandes nombres con largos años de servicio a sus productos. haciendo su trabajo más difícil? No esperamos que muchos de estos proveedores de SMR despeguen, especialmente si el gobierno, el verdadero patrocinador de la industria, decide optar por la uniformidad para obtener economías de escala en la fabricación y la regulación. En resumen, pondríamos nuestro dinero en los grandes nombres con largos años de servicio a sus productos.

Finalmente, los SMR, si bien son bienvenidos, no reducen sustancialmente los costos nucleares ni resuelven el problema de la eliminación de desechos, aunque deberían reducir la carga financiera inherente a los grandes proyectos nucleares. En otras palabras, parecen una mejor manera de buscar energía nuclear, que sigue siendo el productor sin carbono más costoso y controvertido desde el punto de vista ambiental. ¿Hay una mejor manera?