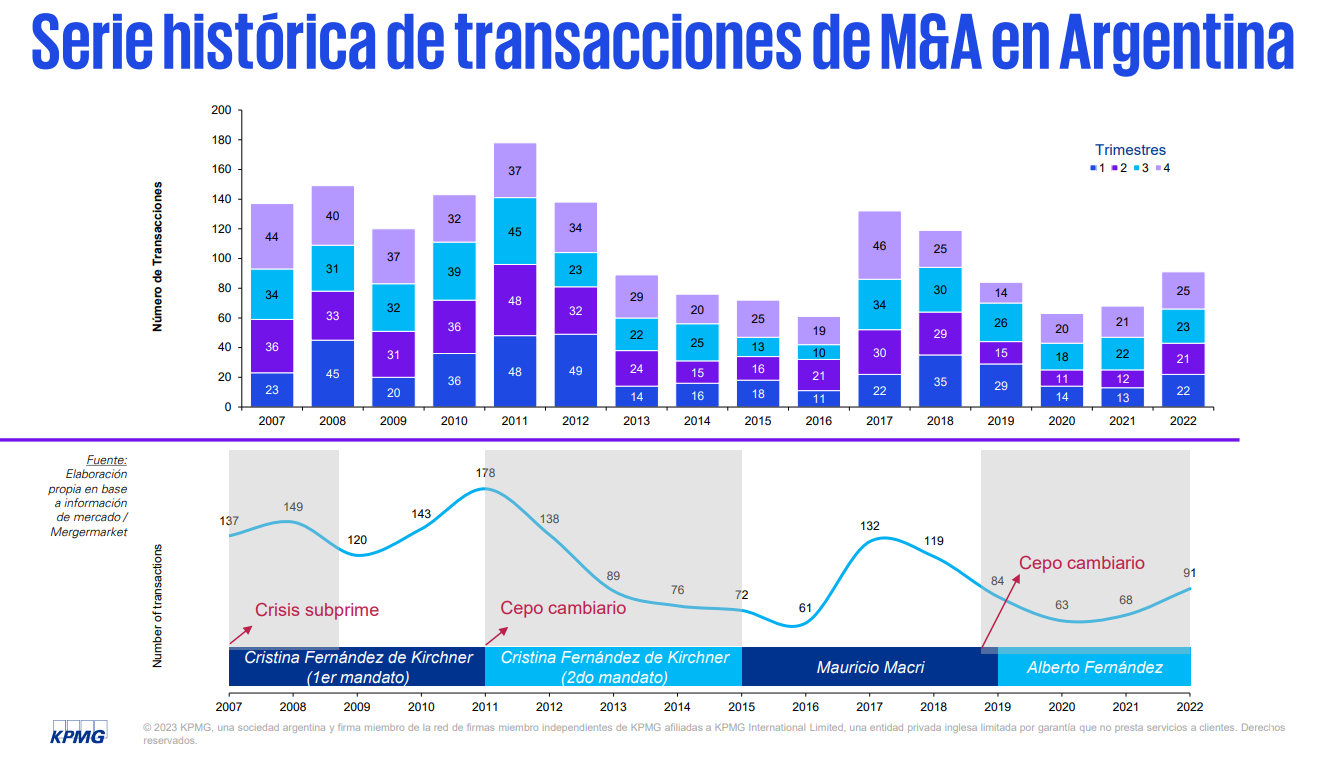

En el último trimestre de 2022 se registraron 25 transacciones de M&A en Argentina lo cual permitió alcanzar un total de 91 operaciones en el año, la cifra más alta desde 2018 por US$ 4.229 millones con los recursos naturales como el sector favorito. Según el documento de KPMG, 2023 presenta un escenario de gran incertidumbre pero con oportunidades atractivas para compradores estratégicos con mayor apetito para asumir riesgo local y expectativas positivas de mediano y largo plazo.

Energía y Recursos Naturales siguen siendo los protagonistas, especialmente en activos de litio, los cuales atraen el interés de inversores estratégicos globales. Se identificaron ventas de grandes parques de energías renovables a algunos de los principales operadores argentinos y transacciones de activos de petróleo y gas

Según detalla el informe de la consultora KPMG, la celebración de las elecciones presidenciales se suma a la continuidad de las dificultades macroeconómicas y la restricción cambiaria para plantear un escenario de mayor incertidumbre para 2023. Si bien muchos inversores suelen adoptar una estrategia conservadora de wait and see, el año en curso puede presentar oportunidades atractivas para compradores estratégicos con mayor apetito para asumir riesgo local y expectativas positivas de mediano y largo plazo.

En el transcurso del 2022 se han realizado 91 transacciones de M&A. Si bien muchas de ellas no han informado el valor de la transacción, teniendo en cuenta las que si lo hicieron, se ha involucrado un total aproximado de US$ 4.229 MM. En el cuarto trimestre el valor de las transacciones que hicieron público el monto fue de US$ 259 MM.

El cuarto trimestre de 2022 mantuvo el nivel de transacciones observado durante el resto de los trimestres del año, así como también la participación relativa de operaciones internacionales, regionales y locales.

La mayor parte de las transacciones tuvo compañías extranjeras en el rol de comprador o vendedor de activos en Argentina. Energía y Recursos Naturales y TMT continúan siendo los sectores que mayor interés generan en compradores internacionales. Inversores fundamentalmente de Australia, Canadá y China realizan numerosas transacciones en activos de litio, mientras que grupos mayormente europeos y estadounidenses invierten en firmas tecnológicas locales de diferentes subsectores.

Las ventas de players internacionales suelen ocurrir en sectores menos competitivos de la economía y corresponden normalmente a la salida del país de empresas multinacionales a través de la venta de sus activos a grupos locales. Las transacciones locales suelen encontrar a compradores y vendedores de diversos sectores que encuentran las condiciones óptimas para realizar una operación comúnmente con fines estratégicos

"Inversores fundamentalmente de Australia, Canadá y China realizan numerosas transacciones en activos de litio, mientras que grupos mayormente europeos y estadounidenses invierten en firmas tecnológicas locales de diferentes subsectores", observó Federico Díaz Ascuénaga, jefe de M&A-Deal Advisory de KPMG Argentina.

Díaz Ascuénaga añadió que las ventas por parte de compañías internacionales suelen ocurrir en sectores menos competitivos de la economía argentina y "corresponden normalmente a la salida del país de empresas multinacionales a través de la venta de sus activos a grupos locales".

Por su parte, Andrea Oteiza, socia a cargo de Deal Advisory en KPMG Argentina, observó que, si bien muchos inversores suelen adoptar una estrategia conservadora de "wait and see" (esperar y ver), este año puede presentar "oportunidades atractivas" para compradores estratégicos con mayor apetito para asumir riesgo local y expectativas positivas de mediano y largo plazo.

"De todas maneras, el contexto de las elecciones presidenciales sumado a la continuidad de las dificultades macroeconómicas y la restricción cambiaria, plantea un escenario de incertidumbre", señaló.

La actividad de M&A a nivel global exhibió una caída significativa en deal value durante el cuarto trimestre del año: 20% respecto al trimestre anterior y 60% respecto de igual período en 2021.

La desaceleración fue observada en todas las regiones: Norteamérica acusó el impacto de la política restrictiva de la Fed para combatir la inflación, la crisis energética fue determinante en la actividad de Europa, mientras que la política de COVID cero y la crisis inmobiliaria en China afectaron la región asiática.

Por último pero no menos importante, la guerra entre Rusia y Ucrania (siendo los protagonistas, pero con muchos otros países se han involucrado en la misma) ha tenido un fuerte impacto en la economía mundial, especialmente en el sector energético y alimentario.

En línea con lo ocurrido a nivel global, la región experimentó el impacto de la aceleración inflacionaria, las subas de tasas de interés y las dificultades en el comercio internacional. La actividad de M&A en Latam se encuentra propulsada por transacciones en la industrias de salud, energía y principalmente de tecnología, donde proliferan empresas de alto crecimiento que son adquiridas por grandes multinacionales que desean desembarcar en mercados cada vez más atractivos para sus estrategias de crecimiento.

El sector Fintech continúa destacándose en la industria. Se registran también numerosas operaciones en compañías críticas de infraestructura digital y de telecomunicaciones. Sin embargo, se espera una recuperación para el año 2023 dado que muchos inversores de mercados emergentes ya se han retirado de Rusia debido a la guerra en Ucrania y ahora están reduciendo su exposición a China, preocupados por el impacto de las erráticas políticas ante el COVID, la tensión con Washington y las opacas finanzas de las empresas chinas.