FRANK HOLMES

A principios de año, actualizamos nuestra popular tabla periódica de rentabilidades de las materias primas, que es totalmente interactiva e incluye datos a 10 años. Los que lleven mucho tiempo siguiéndonos, se darán cuenta de que ha habido una nueva inclusión en la tabla de este año: el litio.

Este metal blando y plateado, un material cada vez más importante y codiciado por su utilización en la fabricación de baterías, encabezó la lista de materias primas con mejores resultados por segundo año consecutivo.

Puede que el litio no sea un metal tan conocido como el oro o el cobre, pero esto está cambiando rápidamente. Tras dispararse un 442,8% en 2021, los precios del "oro blanco" subieron un 72,5% a finales de 2022, ya que las ventas de vehículos eléctricos (VE) siguieron representando una parte cada vez más grande de las ventas totales de vehículos en todo el mundo.

Muchos países planean ir eliminando gradualmente los vehículos con motor de combustión interna ICE para finales de esta década o de la próxima. Por ejemplo, California, que se encuentra entre los 10 mayores mercados automovilísticos del mundo, se convirtió en el primer estado de EE.UU. en fijar el una meta de venta del 100% de VE para 2035.

Se prevé que las ventas de VE sigan creciendo en 2023, aunque a un ritmo más lento. S&P Global estima que se venderán 3,3 millones de unidades, frente a los 3,6 millones del año pasado.

Entre las dificultades que se pueden encontrar a corto plazo, se incluyen los retos que supone la reapertura de China, así como el precio más elevado de los préstamos en EE.UU. y Europa. No obstante, la consultora sigue mostrándose optimista con respecto a la demanda a futuro de VE, lo que a su vez debería aumentar el consumo de litio y otros metales críticos.

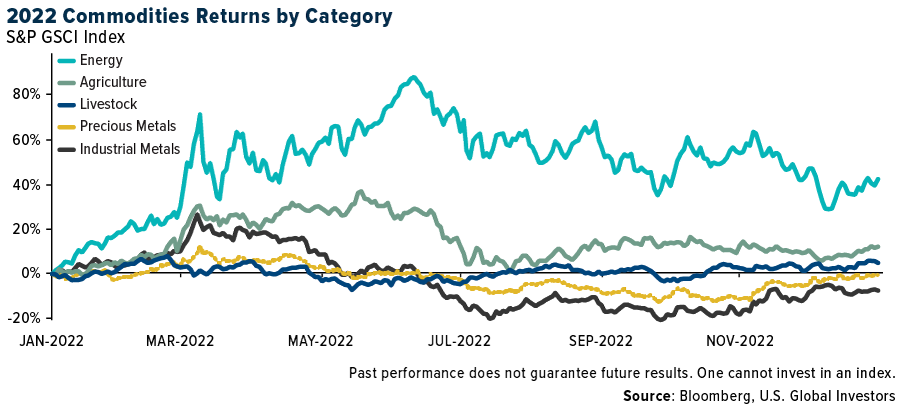

EL CONFLICTO EN UCRANIA CATAPULTÓ A LA ENERGÍA AL PRIMER PUESTO

A excepción del carbón, los combustibles fósiles tuvieron un año destacado, en el que el gas natural aumentó aproximadamente un 20% y el crudo un 6,7%. Esto se debió en gran medida a las interrupciones de la oferta y la demanda provocadas por la invasión rusa de Ucrania y la crisis energética que se produjo en Europa.

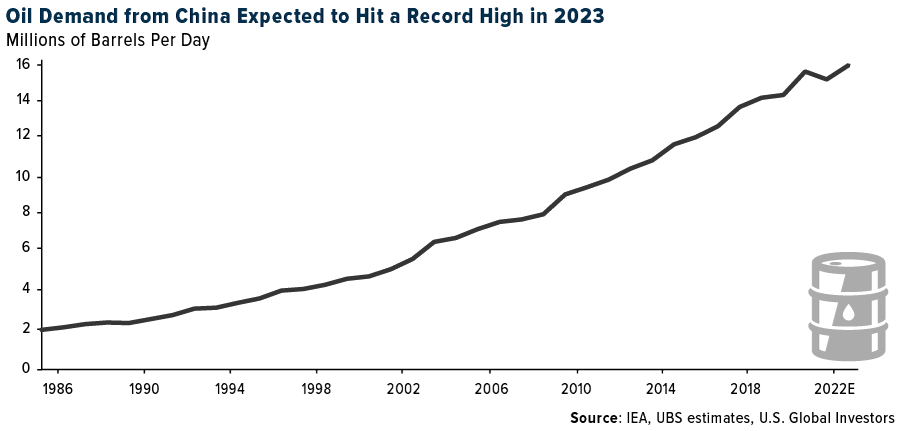

De cara al futuro, no descartaría el petróleo todavía. UBS (SIX:UBSG) estima que el consumo mundial de crudo crecerá en 1,6 millones de barriles diarios (mbpd) durante 2023, lo que superaría el récord de 103 mbpd.

Según UBS, la demanda estará impulsada principalmente por los países emergentes de Asia, China en particular. La tan esperada reapertura del país debería estimular la demanda de petróleo lo suficiente como para superar los niveles de 2019 y alcanzar un nuevo máximo histórico en el segundo semestre de 2023.

Y luego está el combustible para aviones, que según UBS en 2023 registrará el crecimiento más rápido de la demanda de entre los productos petrolíferos, ya que China ha anunciado recientemente que los pasajeros que entren por aire ya no están obligados a hacer cuarentena. Tal y como ya indicamos anteriormente, la noticia ha disparado las acciones de las aerolíneas asiáticas.

OPORTUNIDAD: LAS MATERIAS PRIMAS CUENTA CON POCA INVERSIÓN

Durante mucho, China ha sido el principal consumidor de una serie de productos básicos y materias primas, por lo que la reapertura del país, después de tres años esperando, me hace pensar en una tendencia muy alcista.

Además, el gobierno chino ha prometido nuevas inversiones para cumplir su objetivo de que en 2030 las energías renovables representen el 25% de su consumo energético total.

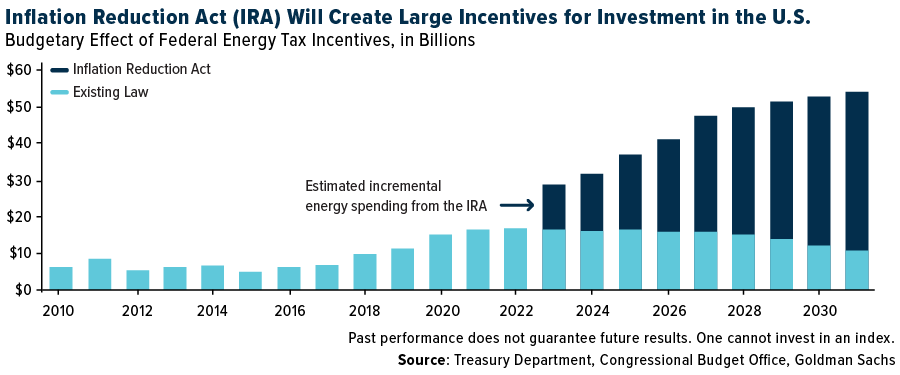

La reciente legislación aprobada en EE.UU. también es constructiva. Para impulsar el suministro nacional de litio, níquel, grafito y otros metales esenciales aptos para vehículos eléctricos, la Administración Biden concedió casi US$ 3.000 millones a empresas estadounidenses en octubre. Además, se asignarán más ayudas y subvenciones en el marco de la Bipartisan Infrastructure Bill, firmada en noviembre de 2021, y la Inflation Reduction Act (IRA) de agosto de 2022.

A pesar de las buenas noticias, las materias primas siguen siendo una clase de activos en la que no se invierte lo suficiente, según un informe de diciembre de Goldman Sachs (NYSE:GS). Con un toque de ánimo y esperanza, los analistas bancarios comentan que la configuración para la mayoría de las materias primas este año "es más alcista que en cualquier otro momento desde que destacaron por primera vez el súper ciclo de octubre de 2020".

Goldman prevé que las materias primas, medidas por el S&P GSCI, tengan un rendimiento del 43% en 2023. Esto supondría un tercer año consecutivo de ganancias, algo que esta clase de activos no ha conseguido desde el periodo comprendido entre 2002 y 2005.

Pero, ¿a qué se debe esta falta de inversión? Sencillamente, los mercados están preparados para una recesión. En 2022, se sacaron decenas de miles de millones de dólares de fondos de inversión y ETF de materias primas.

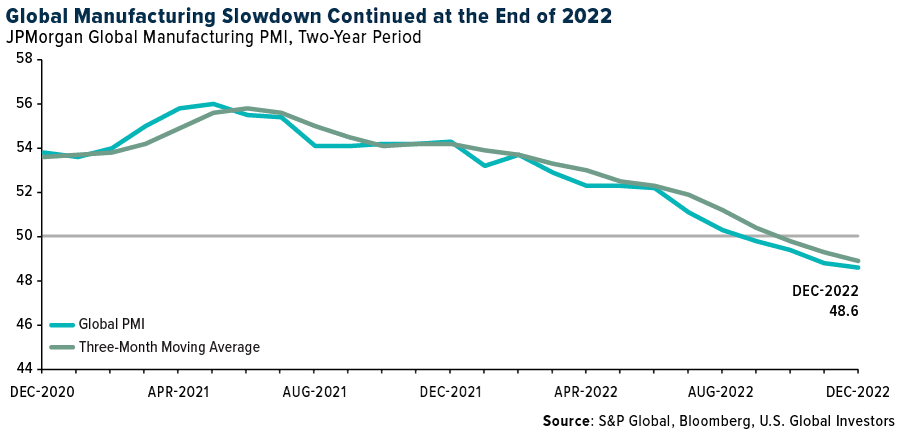

No es difícil ver por qué. La fuerza del sector manufacturero, medida por el índice Global Manufacturing PMI de JPMorgan (NYSE:JPM), disminuyó por quinto mes consecutivo en diciembre, hasta llegar a alcanzar su punto más bajo desde el primer semestre de 2009.

De los 29 países de los que hay datos, solo siete (India, Filipinas, Rusia, México, Colombia, Indonesia y Australia) declararon haber notado una expansión del sector manufacturero durante el mes pasado.

Solo el tiempo lo dirá, pero hay motivos para creer que los temores de recesión son exagerados. China está reabriendo y Europa parece recuperarse tras la crisis energética. Lo crea o no, las acciones europeas superaron a las estadounidenses en 2022. Ahora mismo, los inversores apuestan por una subida de los tipos de interés de EE.UU. más lenta.

Si es así, todo apunta positivo para las materias primas, por lo que ahora podría ser un buen momento para correr riesgos.

Goldman cree que el cobre está bien posicionado para ser el más beneficiado a largo plazo debido a que se utiliza más en las tecnologías de energías renovables. Personalmente, estoy de acuerdo y, además, en numerosas ocasiones ya he escrito sobre por qué nos gusta el metal rojo, siendo Ivanhoe Mines nuestro jugador en el cobre favorito.

Esta semana, Ivanhoe presentó unos resultados de producción sobresalientes para 2022 e informó de un aumentó de un 215% año tras año en la producción del Complejo Minero de Kamoa-Kakula en la República Democrática del Congo, del que posee un 40% en propiedad.