ANAHÍ ABELEDO

El aumento del dólar estadounidense ha sido un obstáculo importante para muchos activos en 2022 y creemos que su trayectoria durante el resto del año será un determinante clave de la fortuna del oro. Pero el dólar ahora enfrenta sus propios desafíos. El aumento de las tasas de interés, que suele ser otro obstáculo para el oro, parece ser menos importante para los inversores ahora que en el primer semestre, según indica el informe de octubre del Consejo Mundial del Oro (WGC). Aunque los Bancos Centrales redujeron sus compras, el movimiento comercial en conjunto mostró una buena resistencia.

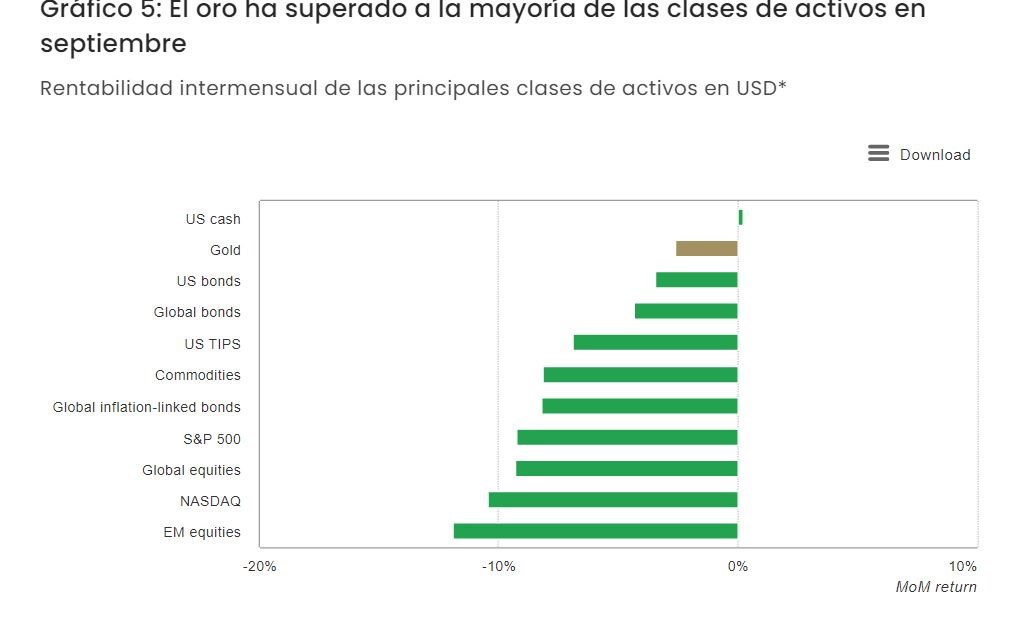

El oro cayó por sexto mes consecutivo, cayendo un 2,6% para cerrar septiembre en US$1.671,8/oz. Fue un mes complicado para la mayoría de los activos, con una caída del 9,5 % en la renta variable mundial, un 5,1 % en los bonos mundiales y un 8,4 % en las materias primas.

Si bien tuvo un desempeño relativamente superior y, por lo tanto, un buen diversificador, el oro no fue la cobertura de crisis que a menudo ha sido históricamente, ciertamente cuando se mide en dólares estadounidenses. Sin embargo, para los inversionistas fuera de los EE. UU., el rendimiento del oro sigue siendo sólido hasta la fecha.

Sumándose a la presión sobre el precio del oro en dólares estadounidenses, los futuros del oro cayeron a su posición neta más corta en cuatro años. Además, continuaron las salidas de ETF de oro, y las tenencias cayeron 95 toneladas durante el mes. Sin embargo, la resistencia de los precios bajo estas presiones fue bastante impresionante: el oro alcanzó un mínimo intradiario mensual de US$1.615/oz, pero se recuperó para terminar el mes por encima de los US$1.670/oz.

De acuerdo al Modelo de Atribución de Retorno del Oro (GRAM) del WGC, existe una desconexión entre lo que sugirieron los impulsores a largo plazo del oro y cómo le fue realmente al oro. Los grandes residuos positivos, capturados por la categoría 'inexplicada', durante 2022 probablemente sean el resultado de una prima de riesgo geopolítico no cuantificada en el oro y/o un cambio en la sensibilidad del oro a algunas de las variables subyacentes. Creemos que ambos factores están en juego.

Los inversores están menos preocupados, pero no despreocupados, por el aumento de las tasas de interés, ya que las expectativas futuras de las tasas permanecen ancladas en niveles considerablemente más bajos.

El aumento del dólar estadounidense, un 15 % más solo en 2022, medido por el índice del dólar estadounidense (DXY) , ha sido un dolor de cabeza para muchos activos en el segundo semestre y ahora se está convirtiendo en una carga cada vez mayor para los bancos centrales. Y el impacto en el oro ha sido doble.

En primer lugar, el oro suele cotizarse en dólares estadounidenses, por lo que, como numerario, un dólar más fuerte conduce necesariamente a una caída del precio del oro. En segundo lugar, este impacto se ha visto agravado en el reciente repunte por la demanda de refugio seguro del dólar, creando competencia por el oro. Fuera de EE. UU., al oro le ha ido bien tanto en términos nominales como reales.

Dos factores explican casi el 90% de la fortaleza del dólar estadounidense desde fines de 2020: diferenciales de tasas de interés y flujos de refugio seguro.

El endurecimiento agresivo de la política monetaria de la Reserva Federal de EE. UU. en relación con otros bancos centrales importantes ha convertido a EE. UU. en un destino atractivo para obtener rendimiento. Junto a esto, la facilidad de repo inverso (RRP) de liquidez a un día de la Fed se ha convertido en un refugio para los inversores, duplicando las tenencias de US $ 1,2 billones a US $ 2,4 billones en un año.

LOS DESAFÍOS DEL DÓLAR

Tres factores que podrían desencadenar una reversión, o al menos una pausa, en el dólar estadounidense, aliviando así parte de la presión sobre el oro:

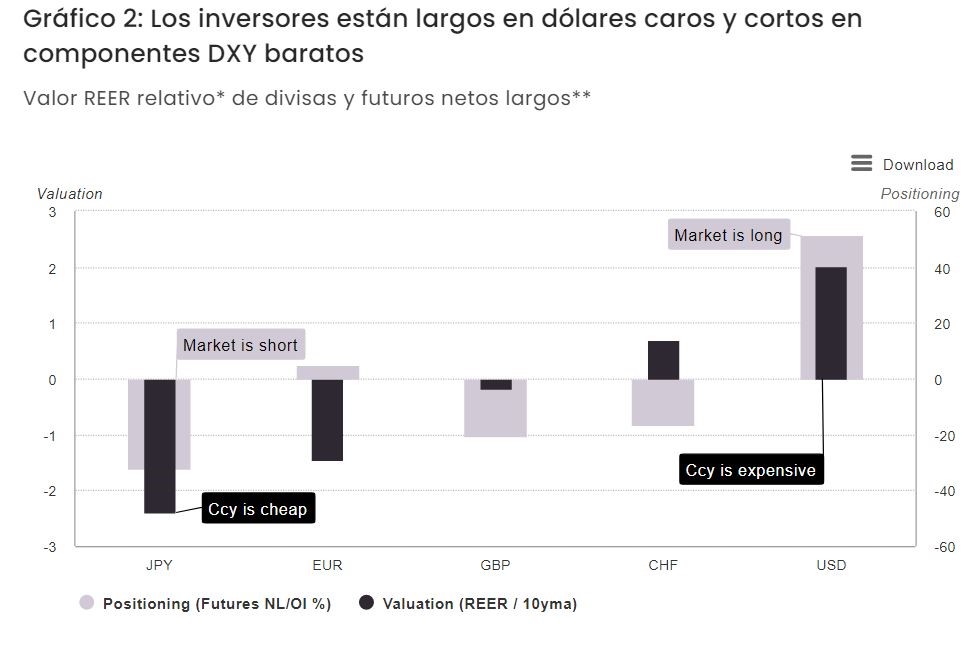

+ - Una valoración y posicionamiento históricamente altos en el dólar estadounidense en relación con los componentes DXY

+ - Intervención del banco central en los mercados de divisas y/o mercados de bonos

+ - Expectativas del mercado de bonos mejor alineadas. Valoraciones y posicionamiento estirados

El DXY se encuentra en un máximo de 20 años y, sobre la base del tipo de cambio real efectivo relativo (REER), el dólar estadounidense es actualmente la moneda principal más cara por cierto margen. El posicionamiento de futuros también indica un DXY largo abarrotado frente a EUR, JPY y GBP, los principales componentes del DXY. Estas posiciones extremas ahora parecen estar dando vueltas.

En los últimos 10 años, cuando los largos netos de DXY como una acción de interés abierto han retrocedido decisivamente en un 40 % desde una posición elevada, ha coincidido con una caída más prolongada en el propio DXY. La participación larga neta es actualmente de 55, después de haber caído desde un máximo de 77 en junio.

Hace solo tres años, los países competían por monedas más débiles. Ahora son anatema para la salud económica. El endurecimiento generalizado de las políticas para combatir la inflación se ha visto socavado por la fortaleza del dólar. Tanto es así que ahora se está implementando una intervención activa en los mercados de divisas.

El Banco de Japón (BoJ) intervino el 22 de septiembre, por primera vez en 24 años. Queda por ver si sus acciones resultan exitosas. Pero el hecho de que el yen, que representa el 15 % del DXY, siga siendo la moneda principal más barata, tenga una considerable posición corta neta en su contra y el BoJ tenga la mayor reserva de activos en dólares estadounidenses con los que defender su moneda, sugiere un riesgo significativo de reversión.

La intervención del yen fue seguida rápidamente por una acción similar en China e India , no componentes DXY pero una señal importante, no obstante. También ha habido intervenciones en los mercados de bonos por parte del BoE (12% de DXY) -apoyando indirectamente la repentina caída de la moneda- y en menor medida del BCE (57% de DXY), con su apoyo a los bonos italianos.

Históricamente, las intervenciones han tenido más éxito cuando se realizan de manera conjunta (como en el Acuerdo Plaza en 1985 ), por lo que podría ser necesaria la participación total del BCE. Si esto ocurriera, el impacto sobre el dólar podría ser material.

Una encuesta reciente de Bloomberg mostró que el 45% de los 795 encuestados esperaban una respuesta orquestada para detener la carrera del dólar.

EL IMPACTO QUE PODRÍA TENER EN EL ORO

Para el oro, esto sería un giro del dólar un resultado positivo, pero también existen riesgos.

Una reversión del dólar ofrecería un beneficio numerario casi inmediato. GRAM estima una elasticidad precio de 0,88. Esto implica que una caída del 1% en el dólar estadounidense, manteniendo todo lo demás constante, se asocia con un aumento del 0,88% en el oro. Hipotéticamente, una reversión total del rendimiento DXY y td implicaría un aumento del 13% en el oro.

Además, un resultado posible de un dólar más débil sería un repunte de los activos de riesgo, que podría amenazar con exacerbar los problemas de inflación mundial. Consideramos que esto es positivo para el oro, ya que podría atraer a más inversores hacia el oro como cobertura contra la inflación, particularmente en ausencia de vientos en contra del dólar.

Un riesgo potencial para el oro es una descarga desordenada de bonos del Tesoro de EE. UU., mantenidos como activos de reserva, para defender las monedas. Esto podría impulsar aún más los rendimientos, elevando el costo de oportunidad del oro. Pero un aumento descontrolado en los rendimientos también presentaría un conjunto completamente nuevo de problemas sistémicos que EE. UU. y otros países probablemente tratarían de evitar, por lo que lo vemos como un riesgo remoto.

Junto con el dólar estadounidense, el aumento de las tasas de interés de EE. UU. también ha presentado un obstáculo para la inversión en oro, con rendimientos cada vez más atractivos para algunos inversores. El lastre del oro impulsado por la tasa puede ser menor en el futuro por tres razones:

+ - Los inversores ahora parecen haber descontado el aumento de las tasas

+ - La sensibilidad de los inversores a las subidas de tipos parece haber disminuido

+ - Las expectativas a futuro del mercado de bonos indican una caída de las tasas durante los próximos 6 a 18 meses.

POR LAS REGIONES

+ - China: en septiembre, un aumento intermensual del 26 % en los volúmenes de negociación diarios promedio de Au9999 (el contrato de oro físico negociado en la Bolsa de oro de Shanghái) envía una señal positiva sobre la demanda local de oro. El aumento de la prima del precio local del oro durante el mes también reflejó la sólida demanda de oro. La reposición por parte de los fabricantes antes del feriado del Día Nacional a principios de octubre, un impulso tradicional de las ventas de productos de oro, podría ser un factor vital.

+ - India: La demanda minorista se vio favorecida en septiembre por una corrección en el precio del oro local y las compras en festivales, aunque se mantuvo apagada durante el período desfavorable de Pitru-Paksha. El sentimiento positivo hizo que el mercado local, aunque brevemente, volviera a tener una prima por primera vez en cuatro meses, antes de volver a un descuento relativamente estrecho durante el resto del mes.

+ - Europa: El endurecimiento monetario severo frente a la continua inflación pinta un panorama mixto para la demanda europea de lingotes y monedas de oro. Si bien los inversores minoristas tienden a favorecer las propiedades de cobertura de la inflación del oro, especialmente en los mercados de habla alemana , las fuertes subidas de tipos pueden actuar como un freno a la demanda. La agitación en los mercados del Reino Unido, que vio caer la libra esterlina a mínimos de varias décadas en reacción al 'mini-presupuesto' del nuevo gobierno, supuestamente alentó a los inversores a buscar la seguridad del oro.

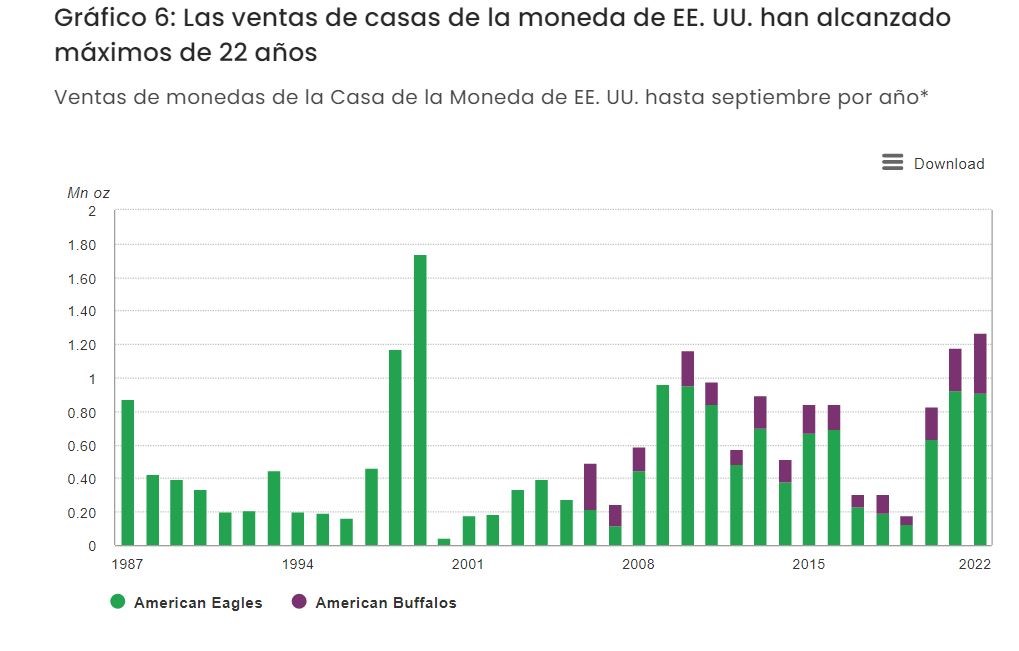

+ - EE. UU.: Las ventas combinadas de monedas de oro de la Casa de la Moneda de EE. UU.; Eagle y Buffalo totalizaron 88 500 oz en septiembre (+20 % intermensual, -11 % interanual), impulsadas por un aumento significativo en las ventas de Buffalo. Las ventas anuales de oro de la Casa de la Moneda de EE. UU. ahora suman 1.267.500oz, un 7% más que en el mismo período del año pasado y el segundo total más alto registrado entre enero y septiembre.

+ - Bancos centrales: Las compras de oro de los bancos centrales se redujeron a 20 t en agosto. La compra de 9 t de Turquía elevó sus reservas de oro a un máximo de dos años de 478 t. Uzbekistán y Kazajstán también aumentaron sus reservas de oro, en 9t y 2t respectivamente. Los datos preliminares sugieren otra incorporación por parte de Qatar, pero esto aún debe ser confirmado por las estadísticas del FMI.

+ - ETF: Las tenencias globales de ETF de oro se redujeron en 95,4 t (US$ 5100 millones) en septiembre, su quinta salida mensual consecutiva. Las tenencias de 3.548,5 t (US$ 191.100 millones) siguen aumentando un 1,1 % (US$ 2.300 millones) hasta la fecha, a pesar de las salidas de más de 131,2 t (US$ 39.800 millones) desde enero. Las salidas se concentraron entre los fondos que cotizan en América del Norte y Europa, impulsadas por las continuas subidas de tipos tanto de la Fed como del BCE.

Los fondos en Sudáfrica y Australia generaron salidas netas menores de fondos en 'otras' regiones. Los ETF de oro que cotizan en China se mantuvieron estables, ya que los intereses alentados por la depreciación del RMB pueden haber contrarrestado la menor volatilidad del precio del oro.