Sería inevitable una recesión si no se logra llegar a las metas de ahorro de energía, las medidas fiscales de apoyo no han sido adecuadas

ANAHÍ ABELEDO

Dentro del panorama de desaceleración del crecimiento e inflación proyectado para este año y el próximo por la OCDE, los países europeos tienen un diagnóstico propio que sería mucho más grave en el caso de que este invierno falte el aprovisionamiento de gas. La recesión sería inevitable si no se puede cumplir con la reducción de consumo del 10% que ha fijado la UE, especialmente si las temperaturas son muy frías, como ocurrió el invierno pasado. Las medidas fiscales de apoyo durante la crisis energética deben ser oportunas y siempre temporales para no provocar distorsiones, las que se tomaron hasta ahora no son recomendables.

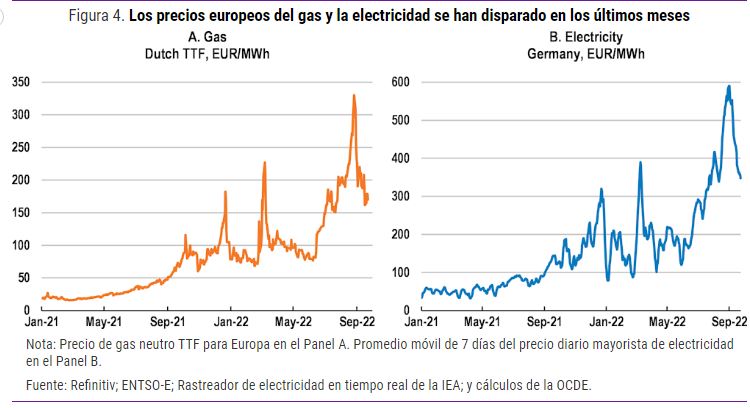

Antes de llegar a un eventual problema de abastecimiento, el precio del gas ya se ha triplicado en un año y es prácticamente diez veces superior al que tuvo de media en el periodo 2010-2019. La Organización para la Cooperación y el Desarrollo Económico (OCDE) explica que si el abastecimiento no logra cubrir las necesidades, las perturbaciones económicas se prolongarán hasta 2024 y tendrán impacto en todo el mundo.

ALEMANIA Y UK COMPLICADAS. RUSIA HACIA ARRIBA

Teniendo en cuenta eso, y otras consecuencias de la invasión rusa de Ucrania, la OCDE ha corregido netamente sus estimaciones sobre la progresión del producto interior bruto (PIB) de la zona euro para el año próximo para dejarla en el 0,3%, 1,3 puntos menos que en junio (Ver: OCDE 1 Más inflación y menor crecimiento, el precio de la guerra).

En particular por Alemania, donde se espera una recesión del 0,7% (2,7 puntos menos) incluso si no se cumple el escenario negro. En los otros pesos pesados de la eurozona también se han reducido las expectativas de crecimiento: 0,6% en Francia, 0,4% en Italia y 1,5% en España.

El Reino Unido rozará la recesión con la hipótesis central de la OCDE (0% de crecimiento).

Por lo que respecta a Rusia, la OCDE ha corregido sustancialmente sus proyecciones. Reconoce que no se va a producir el hundimiento económico superior al 10% que había vaticinado en junio por efecto de las sanciones, que no han impedido que sus ingresos por las ventas de hidrocarburos estén aumentando gracias a la escalada de precios.

No obstante, esas sanciones y el esfuerzo de guerra reducirán su producción en un 5,5% en 2022 y en un 4,5% en 2023, de acuerdo con el escenario actual.

LA INFLACIÓN ENERGÉTICA, EL PRECIO DEL GAS Y PETRÓLEO EN 2023

Incluso antes de la invasión rusa de Ucrania, la inflación estaba por encima de los objetivos del banco central en la mayoría de las economías del G20, impulsada por el aumento inicial de los precios de la energía cuando las economías reabrieron después de la pandemia, los cuellos de botella en las cadenas de suministro, el aumento de los costos de flete y el cambio en la composición del consumo privado. hacia los bienes.

Los precios de los alimentos también aumentaron fuertemente en muchos países. La guerra en Ucrania ha reforzado estas presiones sobre los precios.

Ante los temores de interrupciones en el suministro de productos básicos producidos por Rusia y Ucrania, los precios del petróleo, el gas, el carbón y los metales industriales, así como los del trigo, el maíz y los aceites comestibles, se dispararon en marzo de 2022 y fluctuaron alrededor de niveles más altos durante el próximos meses.

Los precios de la energía siguen siendo elevados, pero los acuerdos que permiten que se reanuden algunas exportaciones agrícolas de Ucrania han ayudado a que los precios de los alimentos vuelvan a bajar.

En el otro extremo, Arabia Saudita aparece como el gran ganador en términos económicos de esta situación entre los miembros del G20, ya que con sus ventas de petróleo y de gas a precios por las nubes, su PIB aumentará un 9,9% este año y un 6% en 2023.

En este escenario, se supone que los precios mundiales del gas aumentarán un 50% desde el primer trimestre de 2023, lo que refleja las presiones en los mercados mundiales de gas de las economías europeas que intentan obtener suministro adicional.

Se espera que los precios más altos del gas hagan subir los precios de los fertilizantes, que se supone que aumentarán un 25 %, y se espera que la mayor demanda de suministros de energía se extienda a los mercados petroleros, y se supone que los precios del petróleo aumentarán un 10 %.

Se supone que estos choques duran al menos un año calendario antes de desaparecer.

Dada la mayor incertidumbre que probablemente acompañará a las interrupciones del suministro de energía, es probable que surjan efectos adicionales en las economías de la UE y el Reino Unido a partir de una disminución de la confianza y mayores costos de financiamiento para las empresas. Estos efectos se modelan mediante un aumento ex ante de 1 punto porcentual en la tasa de ahorro de los hogares y un aumento de 1 punto porcentual en el costo de uso del capital.

Un período temporal de reducciones obligatorias en el uso comercial de gas a principios de 2023, un shock de suministro negativo, se modela como una disminución del 3% en la producción potencial en todas las economías de la UE (y el Reino Unido) en el primer trimestre de 2023 a través de una combinación de reducción eficiencia técnica y una caída en el promedio de horas trabajadas.

La disminución de la producción es proporcional a la disminución del suministro total de energía para el sector empresarial en la economía típica en caso de una reducción forzosa del 10 % en el uso de gas. Se supone que este shock se desvanecerá gradualmente a lo largo de 2023.

La política monetaria reacciona al repunte de la inflación en este escenario, con tasas de interés de política inicialmente elevadas antes de volver a la línea de base a medida que disminuyen las presiones inflacionarias. Los estabilizadores fiscales automáticos brindan alguna ayuda para moderar el impacto del shock, pero se necesitarían medidas discrecionales adicionales para amortiguar completamente los ingresos de los hogares.

LAS POLÍTICAS FISCALES DE APOYO DEBEN SER OPORTUNAS Y TEMPORALES

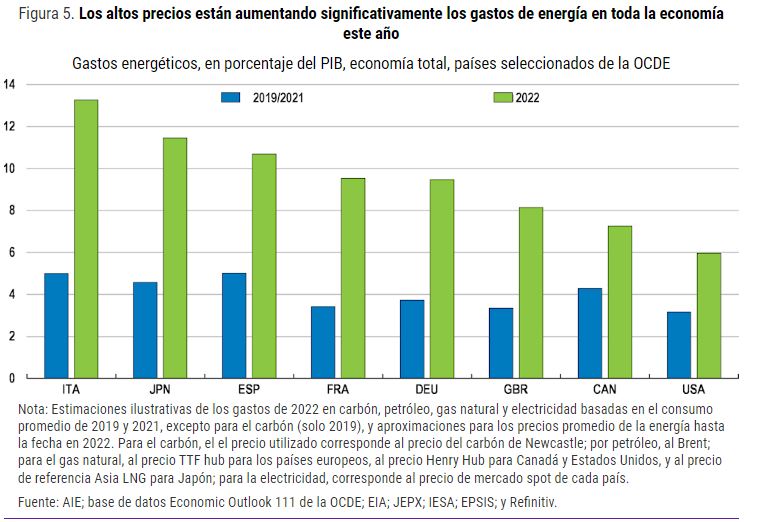

La guerra en Ucrania y el aumento de los precios de la energía han llevado a reconsiderar los objetivos presupuestarios a corto plazo, a pesar de la mayor deuda acumulada durante la pandemia, el aumento de los rendimientos de los bonos y las presiones de gasto a más largo plazo.

Se han implementado nuevas medidas fiscales para proteger a los hogares y las empresas del aumento de los precios de la energía y los alimentos en casi todos los países.

Varios grandes países europeos ya han anunciado sucesivos paquetes de apoyo que acumulan un 2% del PIB, o más, y es muy probable que continúen las medidas de apoyo hasta bien entrado 2023 al menos.

Ya se han anunciado medidas de apoyo adicionales para el próximo año en Alemania, Francia y el Reino Unido, y las proyecciones asumen que las medidas actuales se extienden en Italia, Japón y España.

El impacto general de estas políticas sobre la deuda es incierto, con ganancias de ingresos superiores a las esperadas debido al aumento de la inflación y, en algunos países, impuestos inesperados sobre las ganancias excepcionales de algunos productores y proveedores de energía que ayudan adecuadamente a compensar el costo presupuestario general.

El tope propuesto a nivel de la UE sobre los precios pagados a los productores de electricidad de bajo costo (energías renovables y nuclear) y un posible impuesto adicional sobre las ganancias inesperadas de los productores de combustibles fósiles podría proporcionar algunos recursos adicionales para los países que actualmente no imponen tales gravámenes, pero no se incorpora en las proyecciones.

Las acciones a corto plazo para amortiguar los niveles de vida deben sopesarse frente a la necesidad de evitar un nuevo estímulo persistente en un momento de alta inflación, lo que requeriría una política monetaria más estricta durante más tiempo y elevaría los costos del servicio de la deuda, y la necesidad de garantizar la sostenibilidad fiscal.

Los marcos fiscales creíbles ayudarían a proporcionar una orientación clara sobre la trayectoria a mediano plazo de las finanzas públicas y mitigarían las preocupaciones sobre la sostenibilidad de la deuda. Una reevaluación cuidadosa de la composición del gasto público y los impuestos también ayudaría a preservar la inversión para mejorar la infraestructura y la seguridad energética mientras se reconstruyen los amortiguadores fiscales.

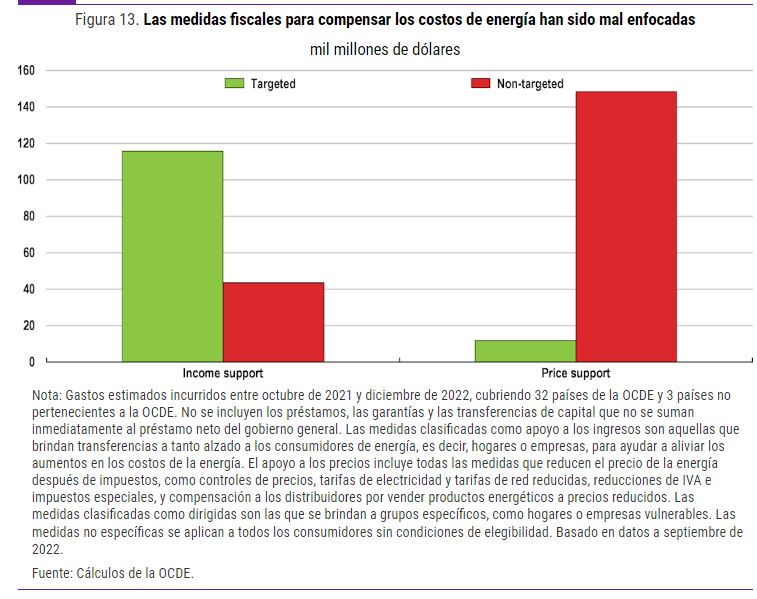

La acción de la política fiscal para ayudar a amortiguar el impacto de los precios más altos de la energía idealmente debería estar bien dirigida a los más vulnerables, no durar más que el período de presiones de precios excepcionales y preservar los incentivos para reducir el consumo de energía.

Las transferencias adicionales a los hogares sujetas a verificación de recursos, mientras persisten los precios altos, generalmente cumplen con estos criterios, aunque son administrativamente más complejas y potencialmente menos oportunas que las medidas menos bien dirigidas que limitan los precios de la energía o reducen los impuestos indirectos sobre la energía.

Estas últimas medidas también amortiguan las presiones inflacionarias a corto plazo, pero generalmente implican mayores costos fiscales.

En Europa, el aumento excepcional de los precios del gas y la electricidad observado desde mediados de 2022 ha inclinado temporalmente la balanza hacia un apoyo más amplio pero costoso a través de topes de precios para los consumidores y las empresas, en particular las pymes.

Es necesario un diseño cuidadoso de estas diferentes políticas para garantizar que los consumidores y las empresas se enfrenten claramente a un precio relativo más alto de la energía, y para evitar obstaculizar la reasignación al preservar actividades intensivas en energía que no son sostenibles a mediano plazo. Los gobiernos también deben tener en cuenta el riesgo de que la crisis energética continúe durante varios años.

El lento crecimiento mundial, el aumento de los niveles de deuda, las tasas de interés más altas y un dólar estadounidense fuerte limitan el margen de maniobra de la política fiscal en muchas economías de mercados emergentes, especialmente aquellas con altos niveles de deuda denominada en moneda extranjera o déficits fiscales considerablemente superiores a los previos a la pandemia. nivelesLos países exportadores de materias primas tienen cierto margen para utilizar los ingresos extraordinarios para apoyar a los ciudadanos vulnerables, pero muchos también deben seguir tomando medidas para restablecer la solidez de las finanzas públicas.

Un número creciente de países en desarrollo de bajos ingresos ya están experimentando problemas de deuda, y algunos ya han incumplido, y el riesgo de contagio significa que incluso las economías con niveles de deuda relativamente bajos pueden verse sometidas a una mayor presión.

TRANSICIÓN Y RESILIENCIA A LARGO PLAZO Y SEGURIDAD ENERGÉTICA A CORTO PLAZO

La invasión rusa de Ucrania ha generado una mayor conciencia del vínculo entre la política energética y la seguridad, con muchos países de la OCDE que aún dependen en gran medida de la energía de combustibles fósiles y el suministro de Rusia. Puede haber tensiones, especialmente en Europa, entre el imperativo inmediato de adaptarse a la crisis del suministro de gas creada por Rusia y la necesidad de acelerar la transición a cero emisiones netas para 2050.

Las fluctuaciones extremas en los precios del gas en Europa han desencadenado, por ejemplo, algunos cambios de gas a carbón y de gas a petróleo, que respaldan el suministro a corto plazo pero no son útiles desde la perspectiva de la transición neta cero. La acción política debe garantizar que los objetivos de seguridad energética y mitigación del cambio climático estén alineados.

Aprovechando el impulso establecido por iniciativas como REPowerEU en la Unión Europea y la Ley de Reducción de la Inflación de los EE. UU., los gobiernos deben aplicar una serie de políticas para promover tanto la seguridad energética como la transición verde. Esto requerirá una variedad de instrumentos de política diferentes (basados en precios, sin regulación de precios e inversión pública), cuya importancia relativa diferirá entre países dependiendo de sus circunstancias iniciales.

Las estimaciones de la AIE sugieren que la inversión mundial en energía limpia e infraestructura energética deberá más que triplicarse para 2030 a fin de garantizar que el mundo se encuentre en un camino creíble hacia cero emisiones netas para 2050. Es probable que alcanzar ese objetivo requiera un precio del carbono a largo plazo trayectorias para hacer tales inversiones más viables.

Se necesita una cooperación internacional más estrecha tanto para la seguridad energética a corto plazo como para un enfoque eficaz del cambio climático.

Dentro de Europa existe una necesidad urgente de coordinar la diversificación del suministro y la reducción del consumo de energía, mejorar las interconexiones de gas y electricidad y reforzar la solidaridad entre los miembros de la UE para evitar dificultades energéticas este invierno en los países del hemisferio norte más afectados por la interrupción de la energía. importaciones de Rusia.

En términos más generales, una mayor cooperación transfronteriza en políticas climáticas, incluida la fijación de precios del carbono, ayudaría a mitigar las fugas, reducir el costo de la reducción de emisiones y mejorar el acceso mundial a tecnologías de bajas emisiones.