Las bajas actuales acercan las relaciones de compra a los promedios de corto plazo para el trigo y la cebada a nivel local

De acuerdo al último reporte del mercado de insumos de la consultora especializada en temas agropecuarios, AZ Group, la “pizarra” de los fertilizantes mostró importantes cambios de precios en el último mes.

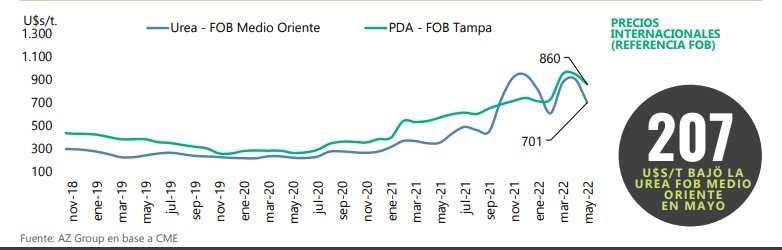

Según los analistas, el precio de la urea en Medio Oriente retrocedió US$ 207 por tonelada, en referencia, al cuarto mes del año, y se ubica en valores finales de US$ 701. Las bajas actuales acercan las relaciones de compra a los promedios de corto plazo.

En menor magnitud, en el caso del mercado de los fertilizantes fosfatados, el precio del Golfo, principal oferente global de este nutriente, muestran que para el fosfato diamónico se ubica en US$ 860 retrocediendo, así, US$ 90 respecto al mes de abril.

Mirando el mercado nacional, los analistas de AZ, indican que las lluvias de la última semana en ciertas regiones del país dieron lugar al inicio de la siembra de trigo y la demanda local de fertilizantes mostró más dinámica, tanto para los nitrogenados como para los fosfatados.

En el primer caso, el precio interno cayó fuertemente respecto a mayo, ubicándose en US$ 980 por tonelada, unos US$ 280 que el mes pasado.

Por su parte, en el caso de los fosfatados, también con más dinamismo en la demanda, el precio local retrocede US$ 90 por tonelada este mes, desde los US$ 1.350.

RELACIONES DE PRECIO

Bajo esta situación de mercado y precios, la relación de precios trigo/urea pasa de 3,9 (toneladas de trigo por cada tonelada de urea) a 2,8, poniéndose en línea con el promedio de los últimos 3 años y mejorando la relación sustancialmente respecto de los últimos 12 meses.

La relación de compra cebada/urea se ubica en 2,9 (toneladas de cebada necesarias para comprar una tonelada de urea) en línea con el promedio de los últimos 3 años y por debajo de los 3,8 del último año.

Fertilizantes, mercado internacional

Urea: fuertes bajas en el mercado de la urea. El precio FOB Medio Oriente retrocede 207u$s/t. y se ubica en 701u$s/t. El mercado refleja una sobreoferta estacional. Los altos precios de los fertilizantes y las condiciones climáticas adversas en ciertos países del hemisferio norte retrajeron la demanda. Las bajas actuales acercan las relaciones de compra a los promedios de corto plazo. Los volúmenes de envíos a puerto de Rusia vuelven a niveles similares a los de febrero, superando las 600 mil t. India cierra una licitación por 1,6 mill. de t, los precios de la misma marcan la referencia para la baja general aunque encontrando un cierto piso en las últimas semanas. Brasil importó en el mes de abril 371 mil t. de urea a un FOB promedio de 715u$s/t, con estos volúmenes, mantiene un acumulado por debajo de los dos últimos años.

PDA: El mercado de fosforados también presenta bajas en los precios de referencia, si bien con una magnitud menor al de la urea. El precio FOB Golfo para el DAP se ubica en 860u$s/t, retrocediendo 90 u$s/t. respecto a abril. El CFR Brasil para MAP también muestra bajas, llegando a los 1.100u$s/t. y reflejando un recorte de 180 u$s/t. India cerró una licitación de fosforados por 700 mil t. de DAP a 920 u$s/t. Los valores mas atractivos los presentó Rusia, quien estaría vendiendo sin mayores problemas a Brasil, India y México. Las importaciones de Brasil ascienden a 387 mil t. de MAP en abril a un precio promedio de compra de 891 u$s/t. Con este volumen acumula 954 mil t. importadas en el año, ubicándose por debajo de los volúmenes alcanzados en las últimas dos campañas.

Mercado local de urea y MAP

Urea: Conforme los datos publicados por INDEC, Argentina importó en el mes de abril 90 mil t. de urea a un precio CIF de 856u$s/t. Este dato marca el primer mes con volumen de importación acumulado de 103 mil t., por debajo de las 153 mil acumuladas a misma fecha en 2021, pero por encima de los promedios. El mes de mayo suele marcar el inicio de las importaciones de mayor magnitud en Argentina. Las lluvias de la última semana en ciertas regiones del país dan lugar al inicio de la siembra de trigo y la demanda local empieza a mostrarse más dinámica. El precio interno cae fuertemente respecto a mayo, ubicándose en 980 u$s/t, unos 280u$s/t. por debajo del valor de abril. La paridad teórica se ubica en 965 u$s/t. Los precios locales dejan de marcar la fuerte distorsión de un mercado en alza.

MAP: En el mes de abril INDEC publicó importaciones por 97 mil t, el primer volumen importante en lo que va del año. El precio promedio de compra informado fue de 1.014 u$s/t. CIF. El acumulado en lo que va del año asciende a 98 mil t. muy por debajo de las 180 mil acumuladas en 2021 y por debajo del promedio de los últimos 9 años. El primer pico estacional de importaciones suele darse en junio, las importaciones a partir de mayo deberían marcar un dinamismo muy importante para equiparar el volumen de importación de la campaña pasada. El mercado interno se muestra más activo con el inicio de la siembra. El precio local retrocede a 1350 u$s/t, 90u$s/t. por debajo de abril. La paridad teórica se ubica en $1152 u$s/t.