El crecimiento ha sido impulsado principalmente por una mayor adopción en China

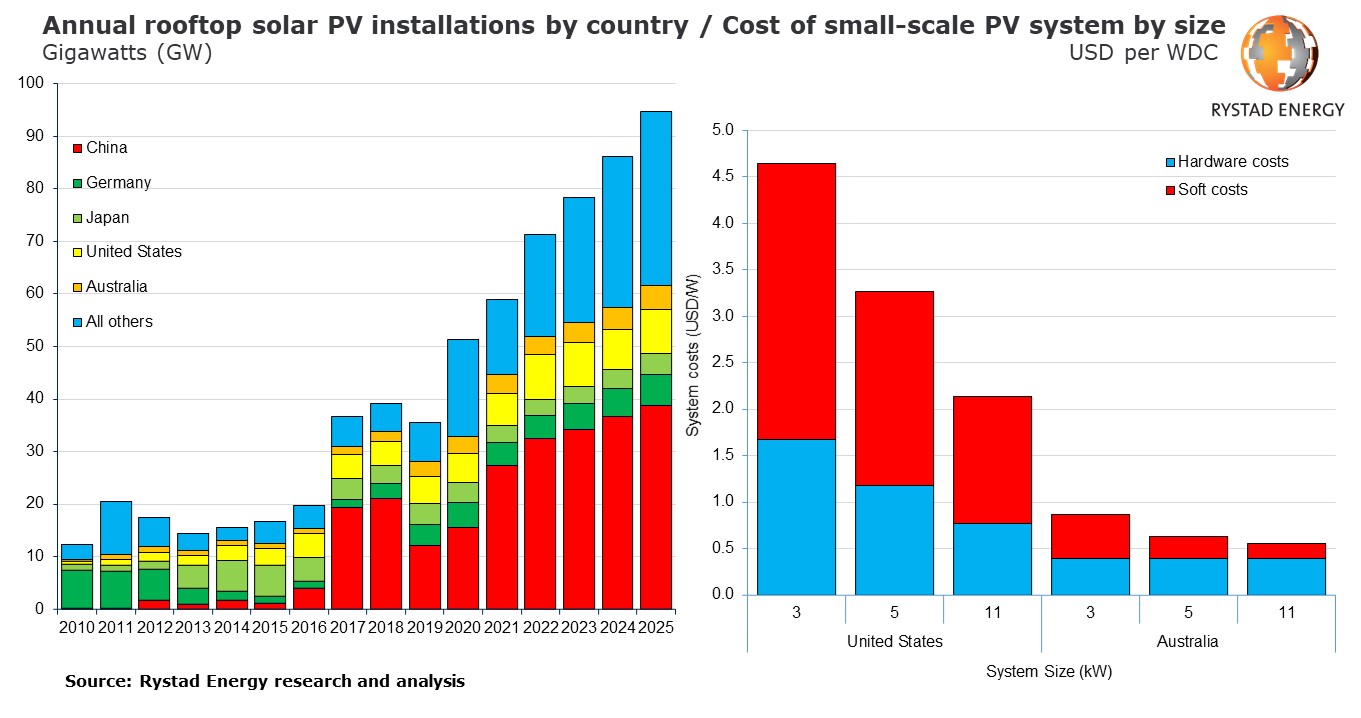

Las instalaciones de energía solar fotovoltaica en tejados se dispararán en los próximos tres años, con una capacidad total que alcanzará los 94,7 gigavatios (GW) en 2025, según un análisis de Rystad Energy.

El crecimiento continuará la reciente tendencia al alza del mercado solar sobre tejado, tras una adopción relativamente lenta entre 2010 y 2016.

Las instalaciones en tejados se han disparado un 64% en cinco años, pasando de 36 GW en 2017 a 59 GW en 2021 y representando ahora el 30% de la capacidad solar mundial total.

El crecimiento ha sido impulsado principalmente por una mayor adopción en China, donde las instalaciones en tejados aumentaron de 19,4 GW en 2017 a 27,3 GW en 2021.

Antes de 2017, la energía solar sobre tejado era casi inexistente en China, con solo 4 GW de capacidad instalada en 2016.

El aumento de la capacidad de los tejados se debe principalmente a los incentivos y las políticas amistosas introducidas por muchos países para promover la adopción, especialmente las tarifas de alimentación (FiT) que garantizan un precio superior al del mercado para los productores.

"La energía solar fotovoltaica a pequeña escala, que incluye proyectos residenciales, comerciales e industriales (C&I) y fuera de la red, está ganando impulso con el apoyo de la economía y las políticas, y China, Japón, Alemania, EE.UU. y Australia están emergiendo como mercados clave. Entre los principales factores que explican la gran aceptación del sector residencial se encuentran los elevados costes de la electricidad al por menor, los bajos costes del sistema, los elevados FiT y el espacio disponible en los tejados", afirma Gero Farruggio, director de investigación de energías renovables de Rystad Energy.

AUSTRALIA, EE.UU. Y REINO UNIDO DOMINAN LA ENERGÍA SOLAR RESIDENCIAL

Australia lidera el mundo en instalaciones fotovoltaicas sobre tejado per cápita, con 746 vatios (WDC) por persona, seguida de Alemania -668 WDC por persona- y Japón -353 WDC por persona-.

Australia, Estados Unidos y el Reino Unido son los únicos países de la lista de los 10 primeros en cuanto a capacidad total instalada en tejados en los que la mayoría de los sistemas se dedican a suministrar energía a propiedades residenciales.

Esto se debe a una combinación de factores, como los incentivos (FiTs y subvenciones), la alta proporción de propietarios de viviendas y los numerosos tejados con espacio adecuado, así como el buen recurso solar (aunque esto no se aplica al Reino Unido).

Por el contrario, los demás países que ocupan los primeros puestos o bien no disponen de suficientes recursos solares, o bien carecen de incentivos para mejorar la competitividad de la energía fotovoltaica sobre tejado, o bien la mayor parte de su población vive en propiedades o apartamentos alquilados y no puede instalar energía solar.

Así pues, la industria de la construcción está a la cabeza de las instalaciones fotovoltaicas en tejados.

EE.UU. FRENTE A AUSTRALIA: UN ESTUDIO DE CASO SOBRE LOS INCENTIVOS

EE.UU. y Australia son mercados similares en cuanto a terreno, altos niveles de propiedad de la vivienda y buen recurso solar, pero difieren significativamente en sus incentivos solares.

La población de EE.UU. -330 millones- supera a la de Australia -26 millones- por un factor de 10, pero las instalaciones fotovoltaicas anuales en tejados de EE.UU. son sólo el doble que las de Australia.

Además, en EE.UU. la distribución de los sistemas residenciales y C&I es más equilibrada, ya que el 44% de la capacidad total instalada se destina a alimentar propiedades C&I y el 56% a las residenciales.

En Australia, el 87% de los sistemas fotovoltaicos de pequeña escala se utilizan para alimentar propiedades residenciales, mientras que el 13% se instala para uso C&I.

Esta discrepancia se debe al mayor coste de adquisición en Estados Unidos. Un sistema de 3 kilovatios cuesta 4,6 dólares por WDC en EE.UU., frente a sólo 0,96 dólares por WDC en Australia.

El precio más elevado en EE.UU. se debe principalmente a los importantes costes indirectos asociados a la compra del sistema, como el impuesto sobre las ventas, los permisos, la inspección, la interconexión y los márgenes de beneficio.

Todos estos costes blandos en EE.UU. representan el 64% del coste total, es decir, 3 dólares/WDC para el sistema de 3 kilovatios.

Además de los costes más elevados, la economía de los sistemas residenciales es menos favorable en EE.UU., ya que los precios de la electricidad al por menor (compensando los costes) son sustancialmente más bajos, pero esto depende del estado.