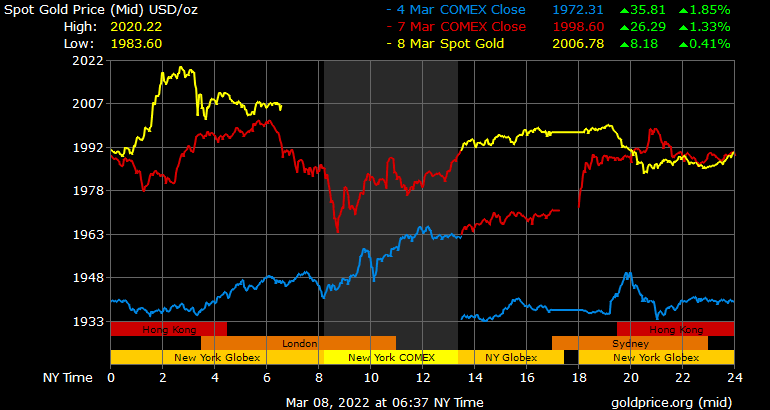

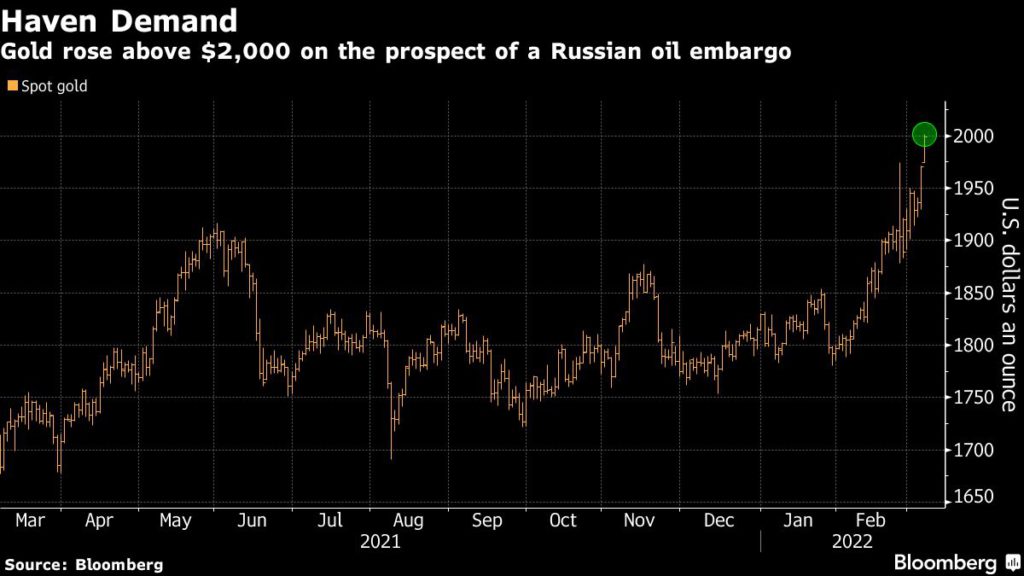

"Depende en gran medida de si la situación empeora o mejora", dicen los analistas de Julius Baer sobre la pregunta de si el oro sigue barato o está caro. Como dice Carsten Menke, director de Next Generation Research en la forma suiza, el precio del oro está ya en la "tan ansiada cota de los US$ 2.000 por onza" porque en los últimos días "se han intensificado las compras por parte de los buscadores de refugio".

El analista explica también que "las entradas en productos de oro con respaldo físico se han acelerado en todas las regiones, mientras que las ventas de monedas de oro American Eagle también han aumentado". La pregunta, dice, es si el oro sigue siendo barato como seguro o ya está caro. Y "la respuesta depende en gran medida de la trayectoria futura de la guerra", remarca el estratega de Julius Baer.

Para Menke, una nueva escalada de las tensiones "probablemente elevaría aún más los precios". Y esto tendría, probablemente, un "impacto más duradero" ya que "podría empujar a la economía mundial hacia un escenario de estanflación, lo que consideramos muy alcista para el oro".

En cambio, afirma el experto, "una intervención política creíble, por ejemplo por parte de China, destinada a calmar el conflicto, significaría que no queda mucho más recorrido al alza" para el metal precioso. En resumen, apunta Julius Baer, la cuestión del oro como activo refugio es "si la situación empeorará o si mejorará".

Menke cree que los inversores que ven la posibilidad de un empeoramiento "podrían buscar cierta protección en el oro, pero deben ser conscientes de que los precios probablemente retrocederán si su suposición no se cumple".

DEMANDA ALTA ANTES DE LA GUERRA

Por su parte, desde Schroders apuntan que incluso antes de que la situación se agravara entre Rusia y Ucrania, "ya veíamos indicios de que la demanda institucional de oro como instrumento de cobertura de carteras estaba aumentando. Creemos que esto continuará hasta 2022, independientemente de cómo evolucione la situación geopolítica", afirman los expertos de la gestora.

James Luke, gestor de la firma, recuerda que la presión vendedora de los grandes inversores institucionales, sobre todo en Norteamérica, "ha sido compensada por la fuerte demanda de los fabricantes de joyas, los bancos centrales (como activo de reserva) y por la demanda de lingotes y monedas (a menudo una forma de ahorro/inversión)".

Los inversores buscan ahora el metal precioso porque supone un "depósito de valor en momentos de mayor tensión en los mercados" y porque muchos creen que el próximo ciclo de subida de tipos "es extremadamente arriesgado dado el anormal contexto macroeconómico", señala el gestor de Schroders.

Y es que además de estar muy endeudadas, las economías desarrolladas "se han vuelto dependientes de los estímulos monetarios y fiscales masivos", por lo que la posibilidad de que se produzcan "ciclos de retroalimentación negativos (una reacción que provoca una disminución de la función en respuesta a un estímulo) en la economía real y los mercados financieros" a medida que se eliminan los estímulos y suben los tipos de interés "es elevada".

En otras palabras, Luke ve "muy posible" que las subidas de tipos y la supresión de la expansión cuantitativa "tengan un impacto tan negativo en las economías, en las que los consumidores ya están sufriendo un crecimiento negativo de los ingresos reales". Según dice, "la posibilidad de que se produzcan resultados estanflacionarios es alta (es decir, bajo crecimiento y una inflación alta o al alza) y la probabilidad de que sigamos en un largo periodo de represión financiera con tipos de interés reales negativos también es elevada".

EL ORO, LLAMADO A SER UN ACTIVO 'TINA'

"Este es un contexto macroeconómico muy positivo para el oro", que se está beneficiando también de que otros activos diversificadores de carteras "parecen menos atractivos".

"En términos más generales, es difícil argumentar que los instrumentos de cobertura tradicionales, como la deuda pública, sean tan atractivos como lo han sido en el pasado, sobre todo porque las economías están muy endeudadas, los rendimientos siguen estando cerca de los mínimos históricos y la inflación podría ser estructuralmente más alta".

Schroders cree que el oro "debería registrar una buena rentabilidad en 2022". "Aunque el conflicto en Ucrania podría apuntalar nuevos movimientos al alza, con pocas opciones alternativas para diversificar las carteras creemos que el oro va camino de convertirse en el activo refugio 'TINA' ('There Is No Alternative') de los próximos años".