El viaje hacia las emisiones netas cero podría hacer que los fundamentos que impulsan la demanda de gas natural cambien para 2030. Dado que el papel a largo plazo del gas en un mundo bajo en carbono aún no está claro, los propietarios y operadores de infraestructura deben asegurarse de estar preparados para el transición energética.

Un nuevo informe de BloombergNEF analiza a los operadores de plantas de gas natural licuado (GNL), calificando la preparación para la transición de la cartera de activos de GNL que operan estas empresas.

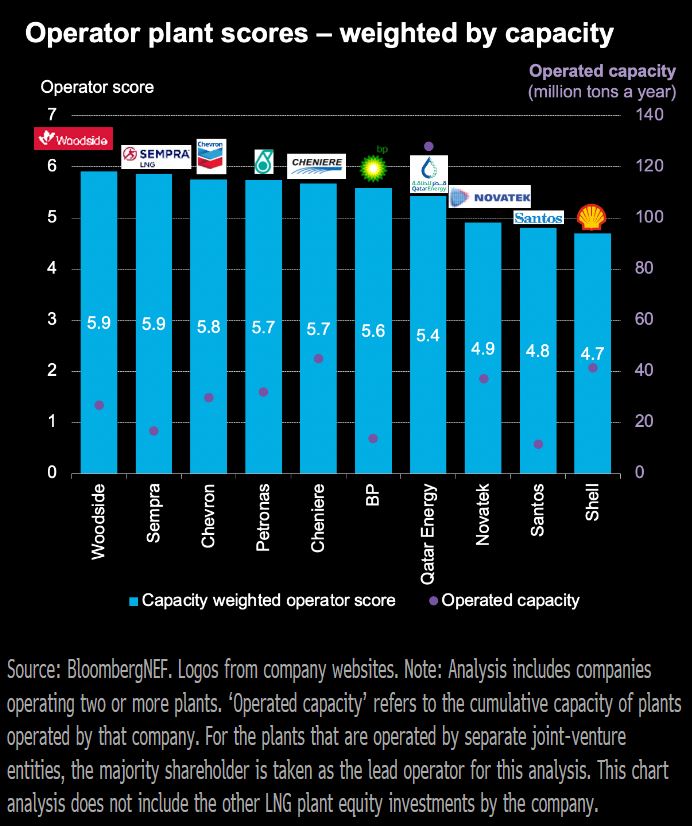

Woodside Petroleum y Sempra Energy tienen las puntuaciones más altas de operadores de GNL en la clasificación de BNEF, con una puntuación de 5,9 sobre 10. Esto se debe a un alto grado de alineación neta cero entre los accionistas de sus plantas, los clientes y los gobiernos de los países anfitriones, lo que proporciona el ímpetu necesarias para adoptar iniciativas de descarbonización.

Por ejemplo, Woodside anunció el año pasado que apuntaría a emisiones netas cero de toda su instalación Pluto LNG para 2050. La medida fue en respuesta a que el gobierno de Australia Occidental hizo de esto una condición para la aprobación del desarrollo de Scarborough y Pluto Train 2 de la empresa.

Si bien Cheniere Energy, Qatar Energy y Novatek de Rusia no han anunciado objetivos de cero emisiones netas, las plantas de GNL que operan todavía muestran un alto nivel de preparación para la transición.

Estas plantas se benefician de un suministro de gas corriente arriba con un nivel de CO2 mucho más bajo y están adoptando, o al menos considerando, varias soluciones de energía limpia y captura y almacenamiento de carbono (CCS). Los puntajes generales de Qatar Energy y Novatek actualmente están siendo reducidos por sus instalaciones Golden Pass y Arctic LNG 2, que están en construcción.

LAS PETROLERAS INTERNACIONALES SE QUEDAN ATRÁS

Entre los operadores de petroleras internacionales (IOC), Chevron se destaca con una puntuación de 5,8 sobre 10.

El CCS que opera en su planta Gorgon LNG en Australia es un factor diferenciador, así como los esfuerzos para proporcionar declaraciones de emisiones, que son visto como un beneficio que se aplica a las dos plantas que opera. Chevron podría haber obtenido mejores resultados que Woodside y Sempra, si no fuera por su participación mayoritaria en Angola LNG, que muestra pocos signos de intención de descarbonizarse.

BP es el subcampeón entre los COI. A pesar de su propuesta de CCS para la instalación Tangguh LNG en Indonesia, su participación mayoritaria en Tortue FLNG reduce la puntuación de su cartera de plantas de operadores debido a la falta de soluciones bajas en carbono.

Rival Shell se clasifica comparativamente mal entre los IOC con un puntaje de operador de 4.7. Aunque es el operador principal de la mayor cantidad de plantas, no todas las plantas de GNL de la empresa parecen estar listas para la transición.

El activo con mejor puntaje de Shell, LNG Canada, no es suficiente para compensar la baja preparación para la transición y el control limitado del metano para Atlantic LNG y sus plantas en África.

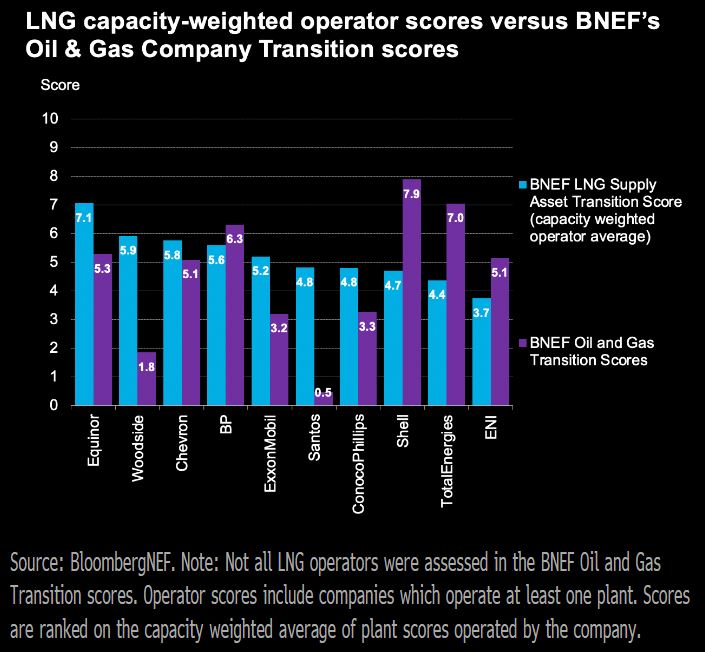

Los resultados de las clasificaciones de plantas de operadores de GNL de BNEF difieren de los puntajes de transición de petróleo y gas, en los que Shell y BP obtuvieron puntajes altos. Si bien estas grandes empresas de petróleo y gas parecen estar mejor preparadas para un mundo bajo en carbono en términos de sus estrategias comerciales más amplias, están involucradas en activos de GNL que se encuentran más abajo en la curva de preparación para la transición.

GNL: 10 PREDICCIONES PARA 2022

1. EL VOLUMEN COMERCIAL ALCANZARÁ LOS 400 MILLONES DE TONELADAS EN 2022

BloombergNEF espera que la demanda mundial de GNL alcance los 400 millones de toneladas métricas en 2022, un 6,6 % más que en 2021. China y los mercados asiáticos emergentes representarán la mayor parte del crecimiento de la demanda este año. (Las estimaciones de demanda de gas para 2022 asumen un clima normal de 10 años).

El crecimiento de la demanda de GNL de China sigue estando respaldado por el crecimiento económico, el continuo cambio de carbón a gas, la expansión de las redes de transmisión y distribución de gas y la puesta en marcha de nuevos proyectos de energía de gas.

La demanda de Japón y Corea podría caer debido a una mayor generación a partir de carbón (plantas de carbón Hitachinaka e Hirono de JerainJapón) y nuclear (reactor Shinhanul1 de Korea Hydro & Nuclear Power en Corea).

Las importaciones de GNL de India podrían recuperarse en 2022 después de registrar una disminución interanual en 2021. La recuperación de la demanda de gas de la pandemia y el enfriamiento de los precios spot de GNL después del primer trimestre son factores positivos para las importaciones de GNL de India. Se espera que Pakistán, Bangladesh y Tailandia registren mayores importaciones de GNL a medida que disminuya el suministro doméstico de gas este año.

El noroeste de Europa e Italia podrían ver un aumento de las entregas de GNL de 10 millones de toneladas en 2022. Sin embargo, la región podría importar más GNL de lo previsto si el almacenamiento de gas cae a niveles críticamente bajos, lo que provocaría que el diferencial JKM-TTF se redujera hasta un punto en el que Europa supere a Asia. para cargas puntuales.

El GNL de EE.UU. representa más del 40 % del aumento total del suministro interanual en 2022. Es probable que las fuentes de Australia y la cuenca del Pacífico vean una mayor producción ya que las plantas realizaron un mantenimiento importante el año pasado. Un total de cuatro nuevos proyectos y dos expansiones podrían comenzar en 2022.

2. CHINA: EL AUMENTO DE LA CAPACIDAD DE IMPORTACIÓN SUPERA LA DEMANDA Y LOS CONTRATOS DE GNL PARA 2022

Están surgiendo más compradores chinos de GNL a medida que aumentan el acceso a través de sus propias nuevas terminales de importación o acceso de terceros (TPA) desde las terminales de PipeChina (China Oil & Gas Pipeline Network Corp). En 2022, se espera que se pongan en marcha 9 nuevas terminales y 4 proyectos de expansión de capacidad de terminales existentes, con una capacidad de recepción adicional total de 38,9 millones de toneladas métricas al año.

Se estima que la brecha entre el suministro del contrato de GNL de China y la capacidad de la terminal de importación aumentará de 45 millones de toneladas a 93,5 millones de toneladas en los próximos cinco años. Las tasas de utilización en las terminales de importación de China caerán desde los máximos actuales de alrededor del 80 % a alrededor del 60 % en 2022.

Por otro lado, la brecha entre la demanda de GNL y el volumen contratado a largo plazo se reducirá en 2022. En 2021, la brecha fue de alrededor de 24,1 millones de toneladas. BloombergNEF estima que China puede importar 84,6 millones de toneladas de GNL en 2022, un 7,5 % más que el año pasado.

El volumen de GNL contratado aumenta a 62 millones de toneladas en 2022, por lo que la brecha se reduce a 22,6 millones de toneladas. En 2021, se estima que las entregas de GNL contratadas por China representaron el 70% de las importaciones totales. Esto significa que la cuota de confianza del mercado al contado de China sería inferior al 30 % para 2022.

3. EUROPA: EL BALANCE GASÍSTICO EUROPEO SEGUIRÁ SIENDO INUSUALMENTE AJUSTADO EN 2022

El suministro reducido, los precios récord del gas, la volatilidad sin precedentes y las tensiones geopolíticas que hicieron de 2021 un año tan tumultuoso para el mercado europeo del gas muestran pocas señales de disminuir en 2022. Como tal, los riesgos significativos para el equilibrio entre la oferta y la demanda de gas en Europa permanecen en 2022.

Flujos rusos: a principios de 2022 se experimentó una continuación de los flujos de gas rusos reducidos a Europa que fueron un factor clave de los precios récord del gas en 2021. Como el mayor proveedor de gas de Europa, la reducción de los flujos de gasoductos rusos, ya sea impulsado por la política interna o como resultado de las sanciones relacionadas con una posible acción rusa en Ucrania, será abrumadoramente el riesgo clave para el balance de gas europeo en 2022.

Flujos de GNL: El GNL será una parte aún más vital del balance de 2022 de lo habitual. La robusta demanda asiática, agravada si el norte de Asia experimenta un invierno frío, alejaría los cargamentos de GNL de Europa, creando un riesgo de suministro continuo y un riesgo de precio del gas para el mercado de gas europeo.

Almacenamiento de gas: el problema fundamental que enfrenta el mercado europeo es cómo el bajo almacenamiento de gas terminará el invierno. Esto determinará cuánto debe trabajar el mercado para reconstruir el almacenamiento de gas durante la temporada de inyección de verano, todo lo cual se establece en un contexto de flujos interrumpidos y precios altos. Se pronostica que los niveles de almacenamiento de gas en el perímetro europeo de BNEF terminarán el invierno en un nivel inferior al de los últimos dos años.

4. EUROPA: LA INCERTIDUMBRE SOBRE LOS FLUJOS DE GAS RUSO A EUROPA SERÁ UN FACTOR CLAVE EN 2022

Las importaciones de gasoductos rusos en el perímetro de BNEF colapsaron en la segunda mitad de 2021, a pesar de los bajos niveles de inventario de gas en la región. Como resultado, las importaciones de 2021 totalizaron solo 91.400 millones de metros cúbicos, 3.300 millones de metros cúbicos por debajo del año anterior y más de 20.000 millones de metros cúbicos por debajo de los máximos de 2018-2019.

A pesar de los precios récord del gas, Gazprom no ha ofrecido ningún suministro de gas en su Plataforma de Venta Electrónica, como lo hizo en años anteriores. Esto, y los mensajes del Kremlin, dejaron cada vez más claro que Gazprom mantendrá bajos los volúmenes de gas a Europa en 2022; y buscará utilizar las condiciones actuales del mercado para impulsar a los compradores europeos a firmar contratos a largo plazo y obtener la aprobación final para el gasoducto Nord Stream2.

Como tal, Nord Stream 2 es uno de los factores clave a tener en cuenta en 2022. El proceso de aprobación alemán para el oleoducto está en pausa y el jefe de la institución responsable afirmó que no se espera una decisión en la primera mitad del año. Esto hace que sea muy poco probable que el oleoducto comience antes de esa fecha, y la decisión la tomará la Comisión Europea y no solo Alemania.

Tanto Nord Stream 2 como el papel de Rusia en la crisis energética de Europa seguirán siendo factores clave a tener en cuenta en 2022, dada la situación geopolítica. Los posibles desarrollos en torno a la tubería y lo que esto significa para los flujos siguen siendo increíblemente inciertos. Sin embargo, parece muy poco probable que el gas ruso alivie la crisis de los mercados de gas europeos y mundiales sin grandes concesiones a cambio.

5. EUROPA: SE ESPERA UNA FUERTE DEMANDA DE GAS A PESAR DE LOS SÓLIDOS MÁRGENES DEL CARBÓN

Después de un año récord en el que los precios del mes anterior TTF del gas europeo subieron más allá de los 180 euros/MWh (60 USD/MMBtu) en diciembre, se espera que el mercado europeo del gas se mantenga significativamente ajustado a lo largo de 2022 con precios elevados integrados en la curva a futuro. Por tanto, se necesita un precio del carbono de al menos 200 euros/t para incentivar el cambio del carbón al gas.

A medida que las ganancias del precio del gas en los centros comerciales más líquidos de Europa superaron con creces las de los equivalentes de carbono y carbón, los márgenes de beneficio de las centrales eléctricas de gas se desplomaron en 2021.

El precio medio de la curva a plazo TTF para el resto de 2022 se fijó en 89 euros/MWh al comienzo del año (al 4 de enero de 2022). Esto dio como resultado que la diferencia entre los diferenciales de chispa y oscuridad fuera negativa hasta al menos el verano de 2023, lo que debería alentar una generación de energía sólida a partir de activos de carbón y lignito.

En Alemania, el mercado eléctrico más grande de Europa, la producción de energía a partir de gas cayó un 48 % interanual durante el tercer trimestre de 2021, mientras que la generación con carbón aumentó un 56 %.

Sin embargo, a pesar de los sólidos márgenes del carbón y el lignito, la caída de la capacidad de generación por los cierres acelerados de plantas conducirá a una fuerte quema de gas en 2022, que también se recuperará cuando fluctúe la producción renovable.

Esto impulsará el consumo de gas en el sector eléctrico europeo, lo que combinado con la necesidad de reponer las bajas existencias de almacenamiento de gas de Europa, también generará un mayor impulso para la demanda y las importaciones de gas.

6. OTROS MERCADOS DE GNL: KUWAIT AUMENTA LAS IMPORTACIONES; CUATRO NUEVOS PAÍSES SE UNEN A LA LISTA DE IMPORTADORES DE GNL

Crecimiento de los mercados en la temporada intermedia: la puesta en marcha de la terminal terrestre de Al-Zour por parte de Kuwait el año pasado impulsará el crecimiento de las importaciones de GNL a medida que aumente la demanda del sector de la refinación, la petroquímica y la energía. Un contrato de 3 millones de toneladas al año con Qatar comienza en 2022.

La demanda de GNL de Brasil será respaldada por el nuevo proyecto GNA ILNG-to-power. Sin embargo, podría ver una disminución interanual en las importaciones de GNL si la generación hidroeléctrica se recupera. Será importante observar la dinámica de la demanda en estos dos mercados, ya que afectan los flujos de GNL disponibles para recargar los inventarios de gas y GNL en Europa y el norte de Asia durante la temporada de almacenamiento.

El año pasado, Brasil alcanzó un récord de importaciones de GNL, eliminando el suministro de GNL de EE.UU. que, de lo contrario, se habría destinado a reponer el almacenamiento de gas europeo.

Nuevos mercados de importación de GNL:

+ Vietnam podría comenzar las importaciones de GNL a fines del cuarto trimestre de 2022. PV Gas tiene como objetivo completar su terminal ThiVai de 1 millón de toneladas al año en octubre, mientras que la construcción de la terminal de 2 millones de toneladas al año de Hai Linh Co. está completo y podría comenzar a operar a finales de 2022.

+ Filipinas podría comenzar las importaciones ya que First Gen está apuntando a su terminal de GNL en alta mar en Batan gas para comenzar en el cuarto trimestre de 2022.

+ La FSRU de El Salvador está lista para operar y podría entrar en funcionamiento en algún momento de este año. Shell suministrará GNL al proyecto.

+ Ghana recibió su primera FSRU en mayo de 2021. Sin embargo, la puesta en marcha se retrasa debido a las condiciones de Covid y ahora se espera que sea este año.

+ La terminal de GNL de Hong Kong está en construcción y podría terminar en 2022. Sin embargo, BNEF actualmente proyecta que la entrega de GNL comience en 2023.

7. GAS DE EE.UU.: AUMENTO DE LA VOLATILIDAD ALCISTA DEL PRECIO DEL GAS EN UNA PILA DE ENERGÍA CAMBIANTE

Históricamente, la demanda de gas para la generación de energía ha sido una de las formas de consumo doméstico más sensibles a los precios, pero eso está cambiando. A medida que el carbón se elimina gradualmente del sector eléctrico, aumenta la dependencia del gas para la energía gestionable.

Esta tendencia se vio exacerbada en 2021 debido a la escasez de carbón provocada por una pandemia. En general, un margen de precio del carbón menos el gas de US$1/MMBtu generaría consumos de energía de 20-30 Bcf/d. En 2021, alcanzaron regularmente más de 40 Bcf/d.

Mientras tanto, una marea insaciable de adiciones solares y eólicas en los EE.UU. está limitando el tamaño de la brecha térmica, o la porción del pastel que se llena con la generación gestionable, como el gas y el carbón.

Estas dos fuerzas se combinan para obstaculizar la capacidad de autorregulación del mercado del gas. En tiempos de exceso de oferta, bajar el precio no incentivará tantas quemas adicionales como antes.

Los retiros de carbón y el aumento de las energías renovables significan que el gas constituye una porción más grande de una brecha térmica cada vez más pequeña. La brecha con el techo es más baja y, por lo tanto, el potencial alcista es limitado. Mientras tanto, cuando no hay suficiente suministro, el mercado requiere precios más altos que antes para reducir las quemas, ya que hay menos carbón para ingresar y reemplazar la generación perdida.

Las dos conclusiones más importantes son que un mercado con exceso de oferta se está volviendo cada vez más difícil de resolver, mientras que un mercado con escasez de oferta conducirá a una mayor volatilidad de precios que antes.

8. ENVÍO: US LNG MANTENDRÁ OCUPADO EL CANAL DE SUEZ Y MENOS PETROLEROS NUEVOS PARA LANZAR ESTE AÑO

La ruta del Canal de Panamá es el ancla del flujo comercial de GNL de EE.UU. a la región Japón-Corea-China-Taiwán. Cameron y Sabine Pass LNG son los dos principales proyectos que utilizan el Canal de Panamá para llegar al norte de Asia.

Como era de esperar, Japón y Corea son los principales destinos, ya que son los principales compradores de las dos plantas, respectivamente. Estos viajes de contrato a largo plazo se pueden planificar con anticipación para asegurar los espacios de tránsito de Panamá.

Pero este año, los ojos deberían moverse hacia los tránsitos del GNL de EE.UU. por el Canal de Suez. Un aumento en las entregas estadounidenses a JKCT está relacionado con un aumento en los barcos estadounidenses que toman el Canal de Suez.

Un total de 91 buques tanque de GNL de EE.UU. transitaron a través de Suez a JKCT en 2021, en comparación con solo seis en 2020. De acuerdo, una gran parte de esto sucedió a principios de 2021 cuando el Canal de Panamá experimentó congestión y los buques tanque tomaron rutas alternativas para llegar a Asia. Más GNL de EE.UU. tomando Suez se sumará al fuerte flujo comercial ya existente de suministro de Qatar que va a Europa durante todo el año.

Este año se espera que el mercado vea 22 nuevos barcos ingresar a la flota global, con un valor aproximado de 2,8 millones de toneladas métricas de capacidad de transporte de GNL. Esto es mucho más bajo que los 54 barcos entregados en 2021. La adición más pequeña no necesariamente equivale a un mercado de envío más ajustado.

Lo que hay que observar son las tarifas de flete de envío de GNL del Atlántico, que actualmente tienen una prima sobre las tarifas del Pacífico. Si se requieren más barcos este año para transportar las entregas de GNL desde la costa del Golfo de EE.UU. a Europa, habrá menos barcos amarrados en los viajes más largos de EE.UU. a Asia a través de los canales.

9. DESCARBONIZACIÓN DE GNL: ESPERE MÁS TRANSPARENCIA EN LAS EMISIONES DE CARGA EN 2022

Se espera que las entregas de carga de GNL con declaraciones de emisiones comiencen en 2022 a medida que la industria desarrolle una mayor comprensión de la metodología de informes. Cheniere será el pionero de la industria y se espera que comience a ofrecer 'Etiquetas de emisiones de carga (CE)' con todas las cargas que ofrece a partir de 2022.

Qatar Energy, Chevron y Pavilion Energy publicaron un informe colaborativo histórico sobre la metodología para la medición de emisiones de GNL, en apoyo de sus contratos a largo plazo para la entrega a Singapur que incluirán estas declaraciones de emisiones de carga.

Aunque el comercio de GNL de compensación de carbono, o 'carbono neutral', creció en 2021 con al menos 22 cargamentos entregados, la credibilidad y la intención de este comercio aún están en duda. La huella de emisiones de estos cargamentos se estimó en gran medida a través de factores de emisión estándar, como los publicados por el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales (Defra) del Reino Unido. El Grupo Internacional de Importadores de Gas Natural Licuado (GIIGNL) también publicó un marco para la medición, reporte y verificación (MRV) de emisiones.

También establece definir un marco estándar para el GNL neutro en carbono en el futuro. La metodología se basa en estándares aceptados internacionalmente existentes en lugar de crear uno nuevo. El marco incluye la divulgación de emisiones, lo que respaldaría la validez de aumentar el comercio de GNL de compensación de carbono.

Proporcionar mediciones precisas de las emisiones asociadas con una carga de GNL es un primer paso crucial para descarbonizar la producción, ya que evalúa el tamaño del problema. La captura y el almacenamiento de carbono parecen ser la mejor solución para los desarrolladores de GNL para descarbonizar la producción. Los principales candidatos de BNEF para la decisión final de inversión en 2022 incluyen propuestas de CCS.

10. ENFOQUE ESG Y GAS: LA PRESIÓN DE LOS INVERSORES EXIGIRÁ RENDICIÓN DE CUENTAS Y DIVULGACIÓN

El año pasado destacó el impacto de las tendencias ESG en los sectores de los combustibles fósiles: desde inversores activistas que sacudieron la junta directiva de ExxonMobil hasta la venta de gas de EE.UU. BNEF espera que estos impactos e influencias crezcan a lo largo de 2022.

Los cambios son rápidos. El seguimiento de BNEF de los compromisos para eliminar las inversiones, los préstamos y la actividad de suscripción del carbón, el petróleo y el gas muestra una mayor actividad. El recuento llegó a 1370 a mediados de 2021, lo que representa 38 billones de dólares estadounidenses y un aumento del 500 % desde fines de 2019.

El crecimiento de los cargamentos de GNL 'carbono neutral', que utilizan mecanismos como créditos basados en la naturaleza para compensar sus emisiones, se considera una medida que las empresas están tomando para ayudar a abordar las consideraciones de emisiones. La casa comercial Gunvor se comprometió a informar las emisiones de carbono de Alcance 1, 2 y 3 relacionadas con su comercio de GNL en un nuevo acuerdo de financiación comercial con los bancos.

Los reguladores de todo el mundo están aumentando la supervisión de las cuestiones ESG. En los EE.UU., la Comisión de Bolsa y Valores seguirá centrándose en el lavado ecológico y la Comisión de Comercio de Futuros de Productos Básicos anunció un enfoque en ESG. Es probable que el gas de origen responsable (RSG, por sus siglas en inglés) sea estandarizado por empresas de certificación de terceros y el Compromiso Global de Metano aporta un nuevo enfoque a un problema de emisiones centrado en el gas.

Los mercados financieros (deuda y capital) continuarán alejándose de los combustibles fósiles en la mayoría de los mercados. La presión de los inversores exigirá una responsabilidad adicional a nivel ejecutivo para abordar el riesgo climático. Las empresas deberán divulgar información ESG adicional si desean seguir siendo relevantes.