Las compras chinas aceleran la subida de precios mientras que Argelia cierra el gasoducto Magreb-Europa y Rusia corta el flujo hacia Polonia

LUIS ALBERTO PERALTA

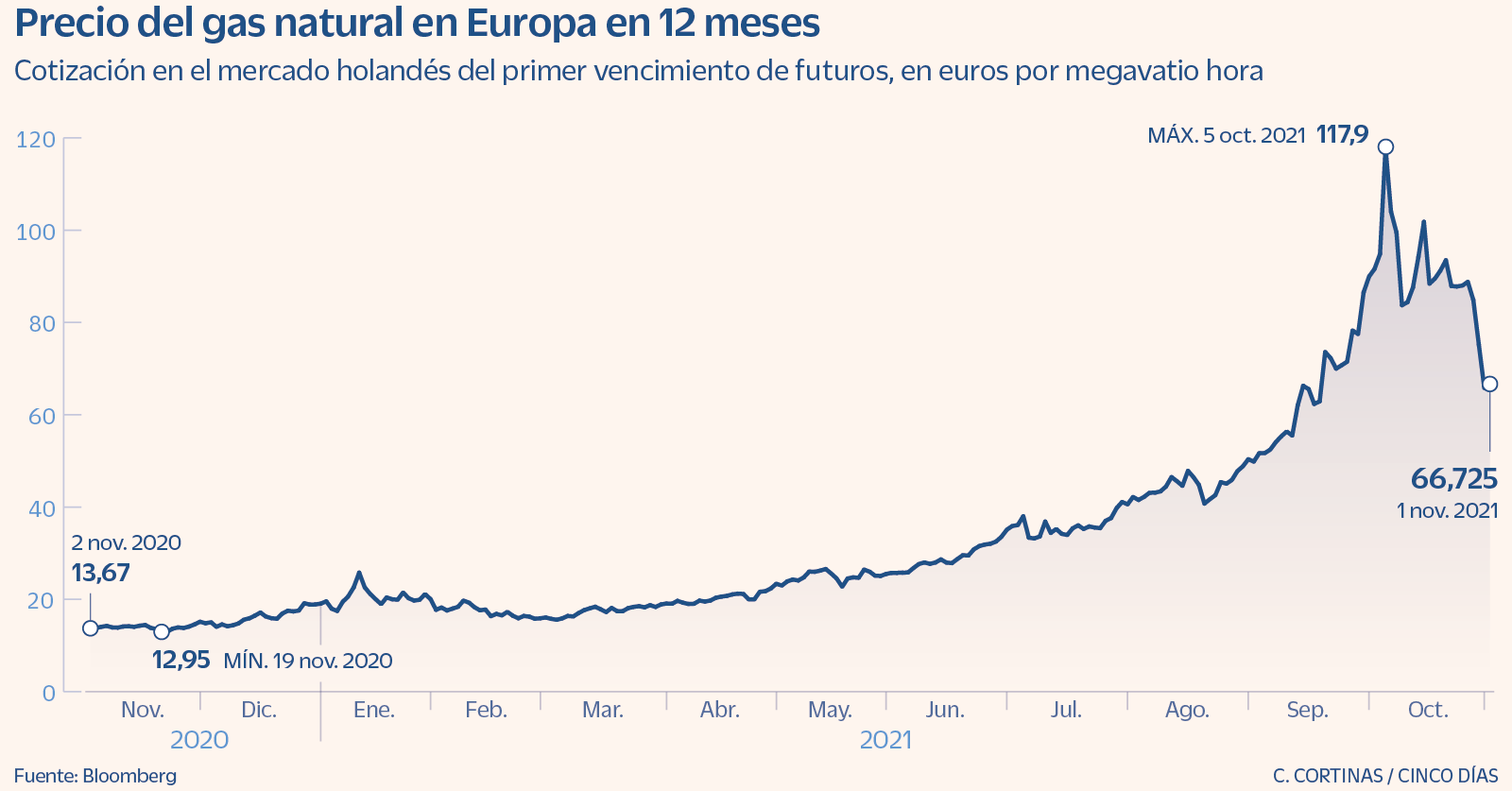

Tras el cierre del gasoducto Magreb-Europa, que enviaba gas de Argelia a España a través de Marruecos, y los recientes recortes en los envíos de gas desde Rusia a Alemania por el gasoducto Yamal-Europa, los precios de la energía han vuelto a oscilar con fuerza, tras meses de ascenso vertical.

En el mercado de Países Bajos, que es el referente europeo, los precios de los futuros del gas llegaron ayer tocar los 73,8 euros/MWh, luego haber descendido hasta 65,8 euros el pasado viernes (29/10).

La subida acumulada este 2021 (+278% desde el 31 de diciembre, con un pico de +431% a mediados de octubre) ha dado vuelta a todo el mercado energético y llevado el precio de la luz a récords.

Argelia confirmó el mismo domingo el fin del contrato que permitía el transporte de alrededor de 6.000 millones de metros cúbicos de gas al año a España a través de Marruecos. Para suplir esa cantidad, los argelinos aseguran que se aumentará la capacidad del gasoducto Medgaz, que conecta Argelia con España directamente y actualmente suministra 8.000 millones de metros cúbicos al año.

Sin embargo, aun ampliando la capacidad, faltarían 4.000 millones para saciar la demanda española. Por ello el gobierno argelino ha indicado que enviará el resto en forma de GNL (gas natural licuado) a través de 48 barcos.

La ruptura entre Sonatrach, la empresa operadora del gasoducto Magreb-Europa, y la Oficina de Electricidad y Agua de Marruecos llega en medio de una crisis diplomática que enfrenta a los países africanos desde hace meses, y dará también un duro golpe a la economía marroquí, que perderá unos 200 millones de dólares anuales que cobraba por el derecho de paso.

Por si fuera poco, Marruecos también podría estar frente al inicio de una crisis energética, puesto que perderá los millones de metros cúbicos de gas que llegaban de Argelia, con los que producía el 10% de su electricidad.

En el otro extremo del continente, Rusia mantiene el pulso energético con la Unión Europea. La empresa rusa Gazprom ha mantenido cerrado una de sus vías tradicionales de envío de gas, que suministra 33.000 millones de metros cúbicos al año de Rusia a Alemania: es el gasoducto Yamal-Europa, que trae gas del Ártico vía Polonia y Bielorrusia.

Mientras Moscú sostiene que está cumpliendo de forma estricta sus contratos, sin embargo, Polonia ha tenido que abastecerse con gas proveniente de Alemania para poder satisfacer su demanda energética.

También aquí es capital el componente geopolítico. Un documento reciente de Atlantic Council asegura que el gobierno de Vladimir Putin estaría limitando los envíos de gas a Europa por medio de las vías tradicionales para acelerar la aprobación del gasoducto Nord Stream 2, que duplicaría los envíos de Gazprom evitando Ucrania, cuyo Gobierno está en guerra desde hace años con las milicias separatistas prorrusas.

La trascendencia de ambos movimientos se ha multiplicado por el contexto del mercado gasista pospandemia, marcado por un nivel anormalmente bajo en las reservas estratégicas de gas natural en Europa. Todo ello ha acelerado la espiral alcista de los precios que arrancó en julio, cuando el gas cotizaba a unos 30 euros.

Según los especialistas, la reactivación económica mundial y los esfuerzos de China por migrar a un mix energético menos contaminante han hecho que el gigante asiático absorba un mayor porcentaje de la producción mundial de gas.

De hecho, Standard & Poor’s ha afirmado que China ha incrementado su consumo gasístico entre el 11% y el 13% durante el 2021.

Asimismo Gazprom, que es uno de los principales proveedores europeos de gas, ha afirmado que sus envíos al China en 2020 se incrementaron en un 5,4% tras la inauguración del gasoducto Power of Siberia en diciembre de 2019. Y, mientras la demanda de gas crece, las exportaciones de los productores por vía marítima se han resentido de las tormentas en el golfo de México este verano.

Estados Unidos es el tercer más grande proveedor de GNL del mundo, y la interrupción de suministros ha elevado los precios en todos los mercados.

España se ha visto golpeada por todos estos factores. Aunque el principal proveedor de la península es Argelia, su sistema energético sigue siendo susceptible a los cambios en el mercado mundial del gas. En 2020, la demanda gasística española fue un 4% superior a la media de los últimos diez años y llegó a unos 365.000 MWh por año.

Argelia suministró solo el 29% del este total por medio de sus gasoductos. Otro 45% llegó por vía marítima, de proveedores que mayoritariamente venden al mejor postor: Estados Unidos (15,8%), Nigeria (12,1%), Rusia (10,4%) y Qatar (8,8%).

En este sentido, la mayor dependencia del GNL puede hacer al sistema energético más vulnerable a las variaciones del mercado, el precio puede verse afectado por los fletes y otros costos adicionales. Con todo, Enagás apunta que España cuenta con reservas para 40 días, más que el año pasado, ha contratado el 95% de la capacidad de las regasificadoras y duplicado los slots para descarga.