La dramática caída en los stocks ha hecho que los contratos LME más cercanos suban a primas récord sobre el cobre para una entrega posterior

JACK FARCHY Y MARK BURTON

¿Qué sucede cuando la Bolsa de Metales de Londres se queda sin metal? Esa es la pregunta que la bolsa está tratando de abordar con urgencia para su contrato insignia de cobre, que establece el precio global de uno de los productos básicos más importantes del mundo.

El problema surge de la naturaleza física de la LME: cualquiera que tenga un contrato hasta su vencimiento se convierte en propietario de un paquete de metal en un almacén de la LME. Por otro lado, quien haya vendido uno debe entregar el metal cuando expire el contrato.

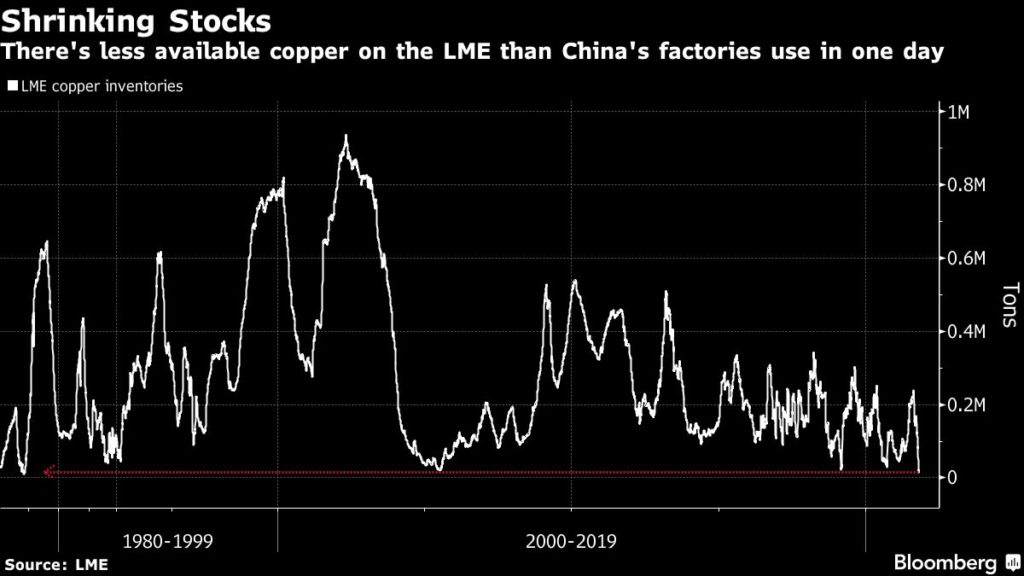

Pero con los inventarios de cobre disponibles en los almacenes de la LME por debajo de las 20.000 toneladas, menos de lo que consumen las fábricas de China en un día, los comerciantes están lidiando con la posibilidad de que simplemente no haya metal disponible para entregar.

La dramática caída en las existencias que comenzó en agosto y se aceleró este mes ha hecho que los contratos LME más cercanos se disparen a primas récord sobre el cobre para una entrega posterior.

Eso es particularmente doloroso para los fabricantes de cobre: empresas que convierten metales básicos en cosas como alambres, placas y tubos, y que tienden a vender futuros de la LME para cubrir su exposición a los precios.

Pero el vaciado de los almacenes también ha ayudado a impulsar los precios de referencia hacia niveles récord y el papel omnipresente del cobre en el mundo significa que el salto en los costos se sumará a una presión inflacionaria de gran alcance para los fabricantes y constructores.

Y aunque las crecientes amenazas a la actividad económica mundial están planteando dudas sobre las perspectivas de la demanda de cobre, los inventarios de los rivales chinos y estadounidenses de la LME también son bajos.

Solo una pequeña fracción del cobre mundial ingresa a un almacén de la LME, y los usuarios de cobre tienden a tener contratos a largo plazo con productores y comerciantes en lugar de buscar suministros en la bolsa. No obstante, el hecho de que las acciones de las bolsas sean tan bajas, y no solo en la LME, muestra que el colchón del mercado se ha desgastado peligrosamente.

El LME introdujo medidas de emergencia para abordar la situación. Entre ellos se encontraba un cambio temporal en las reglas que permite a cualquier persona con una posición corta que no pueda entregar cobre diferir su obligación de entrega por una tarifa.

“Esta es una situación sin precedentes y no hemos visto nada como esto en la historia reciente del mercado del cobre”, dijo Robin Bhar, un consultor independiente que ha estado analizando los mercados de metales de la LME durante más de 35 años.

La LME también inició una investigación, solicitando a los bancos y corredores información sobre la actividad de ellos y de sus clientes en el mercado del cobre durante los últimos dos meses. La casa comercial Trafigura Group retiró una proporción significativa del cobre que se extrajo de los almacenes de la LME en los últimos meses, informó Bloomberg.

Trafigura respondió diciendo que había necesitado acciones de la LME para entregar a los usuarios finales, enfatizando que hay una fuerte demanda de cobre que está superando la oferta disponible. "El papel de Trafigura es garantizar la seguridad del suministro de productos básicos para sus clientes", dijo un portavoz de la casa comercial.

Las acciones de la LME están diseñadas para evitar el resultado catastrófico en el que simplemente no hay metal disponible para satisfacer las solicitudes de entrega. Al iniciar una investigación, el intercambio podría hacer que los comerciantes y los bancos lo piensen dos veces antes de solicitar más entregas.

Y con sus cambios en las reglas, la LME ha intentado desactivar la posibilidad de un apretón que se salga de control. Permite a los tenedores de posiciones cortas diferir sus obligaciones de entrega, trasladando su posición al día siguiente. También impuso un límite estricto a la cantidad de contratos de cobre más caros que vencen en un día hábil pueden superar a los de un día después.

Finalmente, el intercambio ha modificado sus reglas que rigen a los comerciantes que poseen una gran proporción de las acciones disponibles de la LME. Por lo general, los operadores en esa posición se ven obligados a prestar su posición a otros en el mercado a una tasa punitivamente baja. Pero con las existencias tan bajas, a la LME le preocupa que esa regla pueda disuadir a los operadores de mantener acciones en la bolsa.

Pico de níquel

No es la primera vez que la LME interviene en sus mercados. En 2019, la bolsa lanzó una investigación similar cuando una avalancha de pedidos para retirar níquel provocó un aumento en el precio del níquel. El mercado se calmó y la LME no tomó más medidas.

En 2006, en medio de la subida de los precios del níquel, impuso un límite de 300 dólares al backwardation diario en el mercado del níquel. Y en 1992, cuando Marc Rich + Co. intentó acaparar el mercado del zinc, la LME impuso muchas de las mismas medidas que ha hecho con el cobre esta semana: imponer límites estrictos al backwardation y permitir que los tenedores de posiciones cortas difieran la entrega.

El precio del cobre retrocedió y los retrocesos cercanos disminuyeron desde los máximos recientes, quizás una indicación temprana de que los movimientos de la LME han dado algunos frutos. La liquidez en los contratos LME tiende a concentrarse en el tercer miércoles del mes: ahora los operadores esperan un período de relativa calma.

Aún así, la LME no puede cambiar la realidad de que las existencias se están agotando en la industria mundial del cobre, con inventarios en las bolsas de China y EE.UU. también en niveles históricamente bajos.

"La LME se encuentra en una posición poco envidiable, con las existencias tan bajas", dijo Bhar. "Con suerte, esto se verá como un intento de enfriar un mercado al rojo vivo".