Según el último informe de EY sobre el sector minero, las oportunidades para las empresas de minería y metales seguirán superando los riesgos en 2022

PAUL MITCHELL

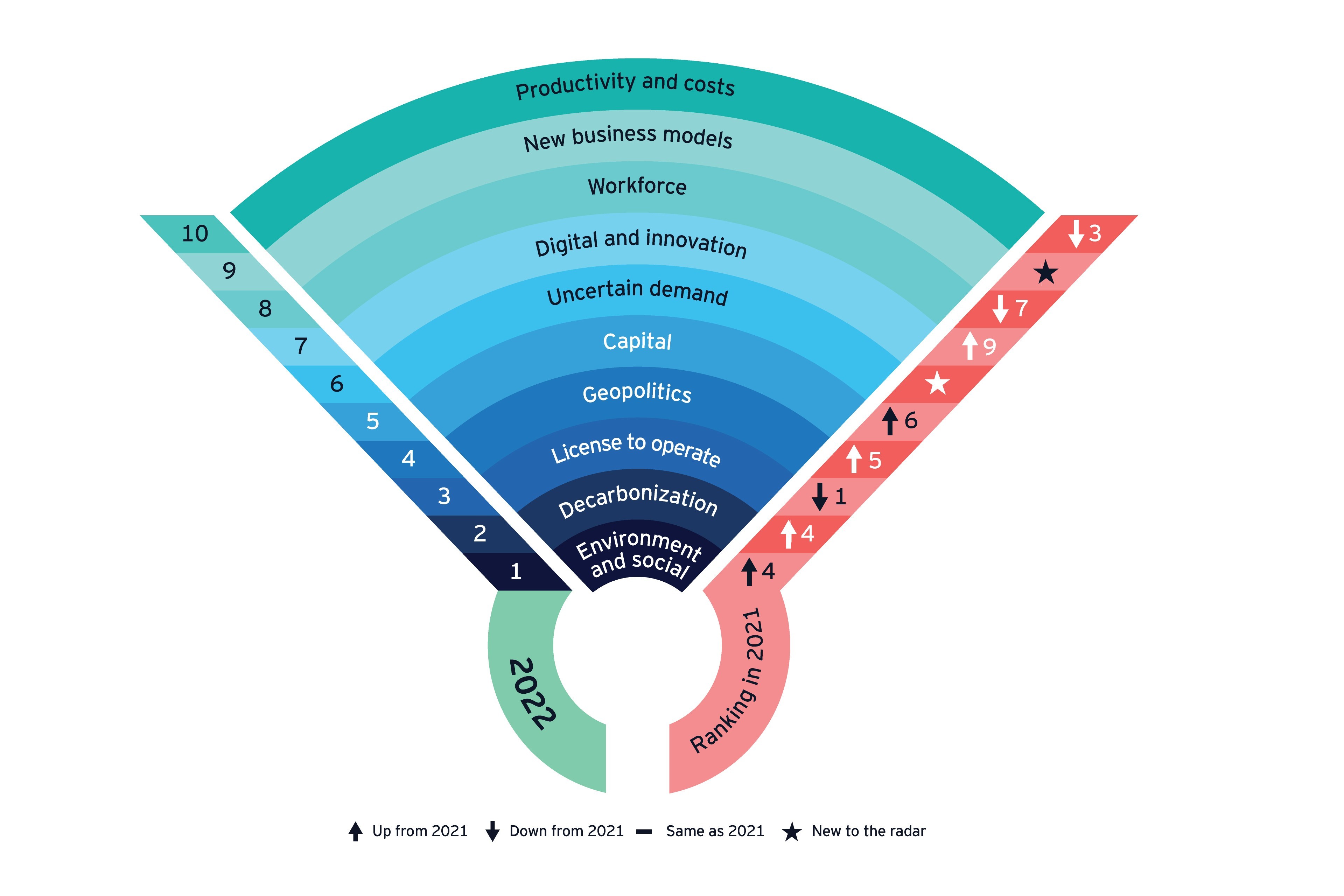

DLa ruptura está transformando rápidamente la percepción del sector de la minería y los metales sobre dónde pueden estar los mayores desafíos, y las rutas de crecimiento, según la revisión anual de riesgos y oportunidades en el sector mundial de la minería y los metales.

La crisis climática y las crecientes expectativas de las partes interesadas son fuerzas de cambio cada vez más importantes. El medio ambiente y las redes sociales ocuparon el primer lugar en nuestro ranking por primera vez, seguido de la descarbonización y luego la licencia para operar (LTO), que había ocupado la primera posición durante los últimos tres años.

Dos nuevos participantes en la clasificación, la demanda incierta y los nuevos modelos comerciales, destacan la volatilidad en curso en un mercado aún afectado por la pandemia de COVID-19. Aún así, vemos más oportunidades que riesgos para los mineros dispuestos a realizar cambios transformadores que pueden generar valor a largo plazo para las organizaciones y las comunidades a las que sirven.

Tendencia 1: Medio ambiente y social

Los mineros que puedan demostrar su contribución a un futuro sostenible tendrán una ventaja competitiva.

A medida que los factores ambientales, sociales y de gobernanza (ESG) se convierten en una mayor prioridad para los inversores, los accionistas y un grupo más amplio de partes interesadas, los mineros están haciendo más para integrar ESG en las estrategias corporativas, la toma de decisiones y los informes de las partes interesadas.

Es probable que la presión de las partes interesadas sobre temas como la biodiversidad y la gestión del agua se intensifique, lo que obligará a los mineros a planificar progresivamente el cierre de minas y gestionar mejor el nexo agua-energía para satisfacer las expectativas.

Las empresas también están bajo una presión cada vez mayor para asumir más responsabilidad por su impacto en las comunidades e ir más allá de sus obligaciones regulatorias. Los mineros que ayudan a impulsar el crecimiento económico y social sostenible a largo plazo de las regiones en las que operan pueden dejar un legado positivo más allá de mi vida.

La construcción de una estrategia de descarbonización flexible puede ayudar a lograr el cero neto y la diferenciación.

Con los inversores y los gobiernos alejándose de la inversión en carbón térmico y el precio del carbono en aumento, los mineros deben tratar la descarbonización como cualquier otro riesgo estratégico.

La construcción de un camino flexible hacia la descarbonización, que incluye el modelado de escenarios y la revisión de la financiación, la tecnología y los activos, puede ayudar a las empresas a lograr el cero neto y diferenciarse.

Y aunque muchas empresas han progresado en la reducción de las emisiones de Alcance 1 y 2, ahora es el momento de centrarse en el Alcance 3. Aquellos que pueden controlar estas emisiones pueden crear valor genuino y sostenibilidad a largo plazo.

La creación de valor a largo plazo para todas las partes interesadas puede asegurar el futuro de la minería.

La licencia para operar (LTO) está evolucionando rápidamente a medida que cambian las expectativas en torno a la contribución de la minería a las comunidades, las economías, la protección de los sitios patrimoniales y el compromiso con los pueblos indígenas y de las Primeras Naciones.

Con LTO cada vez más vinculado a la capacidad de una organización para acceder a recursos, capital y deuda, un enfoque proactivo a estos desafíos es fundamental. Una consulta más amplia con los propietarios tradicionales, un enfoque más preciso en el fortalecimiento de la marca y el compromiso de impulsar el valor tanto para los accionistas como para las comunidades pueden ayudar a las empresas a construir una LTO más sólida.

Más del 40% de los encuestados dicen que la participación de la comunidad será el foco del escrutinio de los inversores sobre la minería y los metales en 2022.

Tendencia 4: geopolítica

Los mineros deberán navegar de manera proactiva en guerras comerciales, nuevos gobiernos y nacionalismo de recursos.

La geopolítica de la pandemia de COVID-19, incluidos los controles de exportación y las políticas industriales para aumentar la "autosuficiencia" en productos críticos y un impuesto mínimo global para las empresas más grandes del mundo, están creando vientos en contra para la globalización y exacerbando las tensiones en el mundo basado en reglas. pedido.

Es probable que en 2022 se presenten más desafíos geopolíticos, incluidos cambios de gobierno y nacionalismo de recursos. El setenta y nueve por ciento de los mineros espera que aumenten las regalías y los impuestos.

Mitigar los riesgos requerirá un enfoque diverso que incluya la participación de los gobiernos y el desarrollo de la resiliencia de la cadena de suministro.

Tendencia 5: Capital

Con la disponibilidad de capital cada vez más vinculada a las calificaciones ESG, los mineros deben demostrar sus logros.

El acceso al capital sigue siendo un desafío para las empresas de minería y metales, y los inversores se ven disuadidos por los riesgos asociados con ESG, LTO, problemas comunitarios y volatilidad. Algunas empresas con activos con alto contenido de carbono están explorando fuentes de financiación alternativas, como el capital privado.

Competir por un capital a buen precio requiere que los mineros demuestren mejor su logro de consideraciones tanto financieras como no financieras. Las calificaciones ESG más altas pueden permitir el acceso a un grupo más grande de capital a precios atractivos.

Con escasez de capital, los mineros también deberían remodelar las carteras y las inversiones para alinearse con su estrategia y capitalizar la demanda cambiante, incluidos los minerales para baterías.