De 2009 a 2015, el capital requerido por tonelada de capacidad de producción aumentó de poco más de US$ 10.000 la tonelada a cerca de US$ 20.000, donde permanece hoy

FRIK ELS

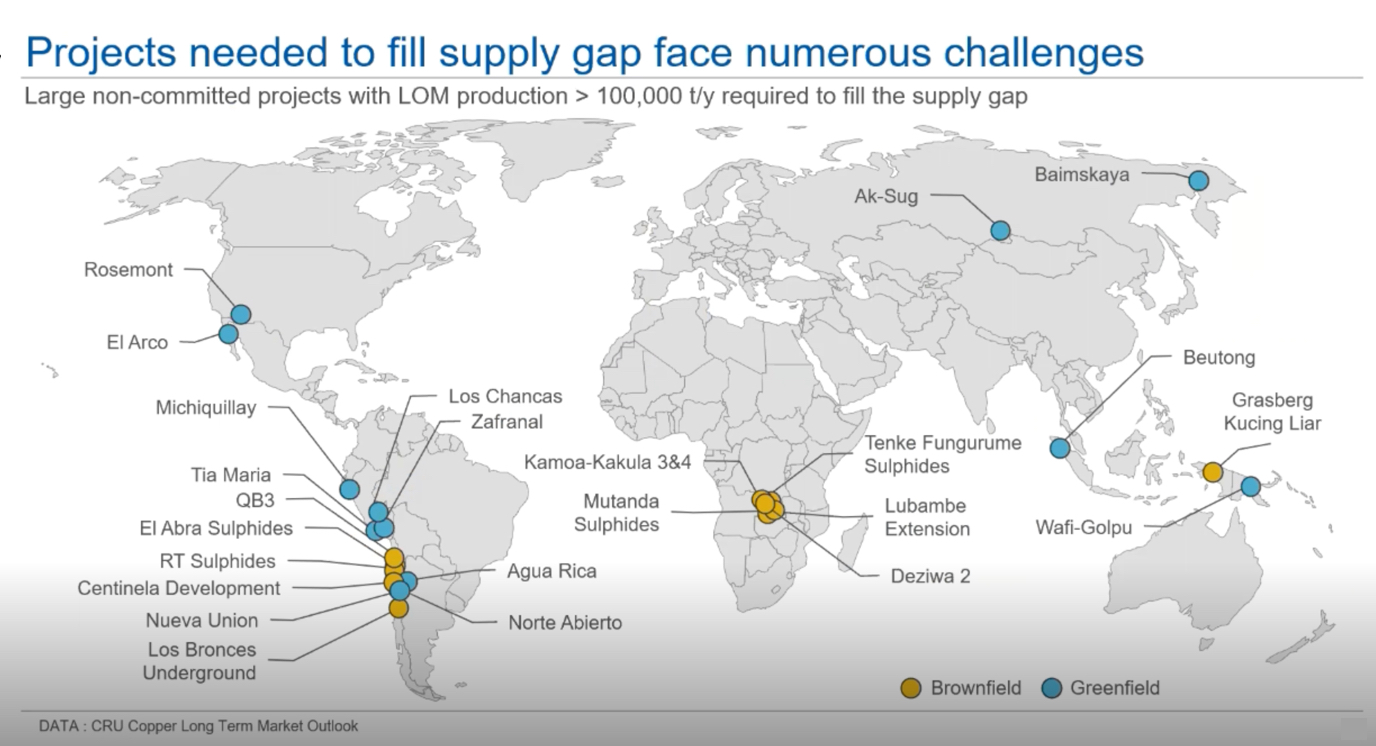

Una brecha de suministro de cobre de 6 millones de toneladas se abrirá a mediados de la década de 2020, pero los proyectos necesarios para cubrir esa brecha enfrentan batallas cuesta arriba.

El mercado del cobre se ha enfriado considerablemente desde que tocó un récord intradiario de 4.888 dólares la libra (10.776 dólares la tonelada) en mayo, pero los fundamentos a largo plazo para el metal de referencia siguen siendo optimistas gracias a un esfuerzo global para electrificar el transporte y cambiar a la generación de energía renovable.

Erik Heimlich, analista principal de cobre de CRU Group, en un seminario reciente titulado Navegando la revolución verde en metales básicos señaló una brecha de suministro a largo plazo de 5,9 millones de toneladas que se abrió desde mediados de la década de 2020.

La brecha de suministro de 10 años se compara con la producción minera anual de poco más de 20 millones de toneladas el año pasado y se refiere a la diferencia entre la demanda y la producción primaria de proyectos existentes y ya comprometidos.

Heimlich dice que la industria no se enfrenta a una brecha de suministro que sea particularmente abrumadora según los estándares históricos: ha estado por encima de los 5 millones de toneladas durante los últimos siete años, incluso en 2015 y 2016, cuando los mercados de productos básicos estaban en el fondo de un ciclo descendente brutal y el cobre valía la mitad de lo que es ahora.

Sin embargo, la industria se enfrenta a numerosos desafíos para cerrar esta brecha, y los desarrolladores se ven obligados, según Heimlich, a maniobrar un proceso cada vez más complejo y tenso para llevar estos proyectos a producción.

Permiso retrasado es permiso denegado

Heimlich dice que las crecientes preocupaciones de ESG y las demandas de las partes interesadas cambiarán las tendencias de aprobación de proyectos en la industria durante las próximas décadas.

Los problemas ambientales, de la comunidad local y de la propiedad de la tierra, con políticos y ONG felices de avivar las llamas, representan un obstáculo importante para muchos de estos proyectos y aquellos que parecen probables hoy pueden pasar rápidamente al soporte posible o especulativo.

El proyecto de cobre Rosemont de Hudbay Minerals, por ejemplo, ha estado estancado en el infierno de los permisos durante más de una década, ya que un proceso de revisión y consulta que ya es largo se complica por las diferentes autoridades que luchan por quién tiene jurisdicción.

El resultado de una apelación de la compañía de Toronto después de que un tribunal inferior anuló la aprobación de un plan de mina del Servicio Forestal de EE.UU. solo se espera para fines de este año. (Por su parte, Forest le dijo a Fish and Wildlife que reiniciara la consulta después de que las cámaras detectaran ocelotes en el área, eso fue hace siete años).

En abril, la EPA dijo que el Cuerpo de Ingenieros del Ejército violó la política federal después de que decidió que la mina no necesita permisos bajo la Ley de Agua Limpia. Y va y viene.

Aunque extremos, los agravios de Rosemont no son atípicos. Un permiso ambiental que se otorgó para la empresa conjunta de Wafi-Golpu, Harmony Gold y Newcrest Mining en Papúa Nueva Guinea, también volvió a los tribunales el mes pasado debido a las objeciones a los planes para la eliminación de relaves en aguas profundas.

También en abril, un tribunal chileno ordenó una revisión especial del impacto en los pueblos indígenas de Norte Abierto, un proyecto totalmente nuevo de propiedad conjunta de Barrick y Newmont, los cuales han estado promocionando sus ambiciones de cobre a los inversionistas recientemente.

Constrúyelo y vendrán con nuevos impuestos

La elección de Pedro Castillo puede haber puesto el último clavo en el proyecto Tía María de Southern Copper en Perú (una tasa impositiva del 70% hará eso) que se había detenido dos veces antes por protestas comunitarias y ambientales mortales.

Es probable que el nuevo régimen de regalías de Chile se diluya, pero si su punto de partida son las tres cuartas partes de las ganancias al precio vigente del cobre, necesitará mucha agua .

Más allá de los tortuosos procesos de obtención de permisos, las consideraciones ambientales también pueden causar estragos en la economía del proyecto.

La propuesta de expansión subterránea de Los Bronces por US$ 3.000 millones de Anglo American, por ejemplo, empleará el método de escalonamiento de subnivel para no tener impacto en la superficie en un área con muchos glaciares, pero hacerlo significa una extracción de mineral significativamente menor que con el derrumbe de bloques o al descubierto. operación de pozo.

Se espera que la obtención de permisos para el proyecto de 150 ktpa tarde tres años antes de que pueda comenzar la construcción.

Creciendo y mezclando

Los costos de infraestructura también están aumentando (esas plantas desalinizadoras y líneas eléctricas no son baratas) y con leyes de mineral cada vez más bajas, se deben construir operaciones cada vez más grandes.

La mina Baimskaya propuesta por Kaz Minerals (con 70 millones de toneladas de mineral al año, sin pececillos) en la remota región de Chukotka es un buen ejemplo de cómo estos desembolsos pueden aumentar. Y sin culpa del desarrollador.

Kaz vio que el costo del proyecto subió a US$ 8.000 millones después de una decisión del gobierno ruso de que la minera tendrá que contribuir a los nuevos planes de infraestructura para la región. El minero kazajo que pronto se convertirá en privado retrasó debidamente el proyecto al menos un año.

Construir más grande crea sus propios problemas con mayores proporciones de material nocivo como arsénico, antimonio y bismuto que terminan en concentrados. Y la mezcla como solución solo funciona durante un tiempo porque, bueno, ¿con quién te vas a mezclar si todos tienen el mismo problema?

Las mineras claramente tienen la ventaja en el tira y afloja de TC / RC en este momento, aunque los cargos han aumentado desde mínimos históricos y han vuelto a superar los 30 dólares la tonelada esta semana.

No hace mucho tiempo, las fundiciones, lidiando con sus propias restricciones ambientales, tenían la confianza suficiente para rechazar material con altas impurezas y exprimir a las mineras en las cuentas por pagar.

Dólares e incentivos

Según Heimlich, el precio actual del cobre proporciona un amplio incentivo para construir estas minas, y los proyectos en la categoría probable de CRU cubrirían la mayor parte del déficit esperado. Heimlich también señala que algunas regiones, en particular Rusia y el cinturón de cobre de África central, pudieron mejorar el estado de la mayoría de los proyectos desde 2015.

Además, la intensidad de capital para nuevos proyectos de cobre se ha mantenido estable en los últimos años a pesar de todos los cuentos presupuestarios y de gestión de proyectos.

De 2009 a 2015, el capital requerido por tonelada de capacidad de producción aumentó de poco más de US$ 10.000 la tonelada a cerca de US$ 20.000, donde permanece hoy.

Muchos de los proyectos que se muestran en el gráfico (no comprometidos con una producción de vida de la mina de más de 100,000 toneladas por año) son propiedad de las mismas compañías porque, al igual que el mineral de hierro, el cobre se está convirtiendo cada vez más en un juego solo para grandes jugadores.

Heimlich dice que si los costos de inversión aumentan al ritmo observado durante la primera mitad de la última década, se crearán problemas para las juntas directivas que tendrían que elegir cuidadosamente sus peleas.

Y peleas serán.