Muchos inversionistas generalistas abandonaron el sector cuando el auge de las commodities se derrumbó en 2015 cuando el apetito de China por las materias primas se desaceleró

ZANDI SHABALALA, CLARA DENINA Y MAIYA KEIDAN

El aumento de los precios de las materias primas, los balances más sólidos y el aumento de la inflación han atraído a los inversores generalistas de las acciones mineras que durante años rechazaron el sector, según muestran los datos.

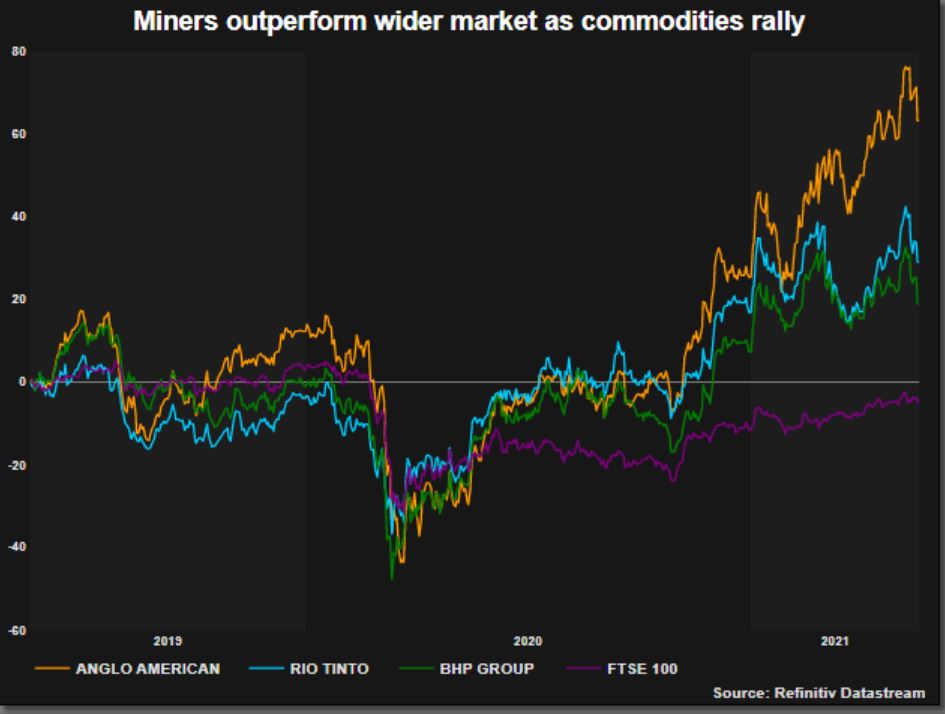

Las acciones de las empresas mineras diversificadas Rio Tinto, BHP, Anglo American y Glencore se han duplicado en el último año, ya que las medidas de apoyo a las políticas en las economías avanzadas en respuesta a la pandemia del Covid-19 avivaron la inflación.

Las materias primas sirven como cobertura contra la inflación, lo que significa que se espera que sus precios se mantengan fuertes y, al mismo tiempo, la transición a una economía baja en carbono y la canalización de fondos de estímulo hacia la infraestructura están generando demanda de materias primas.

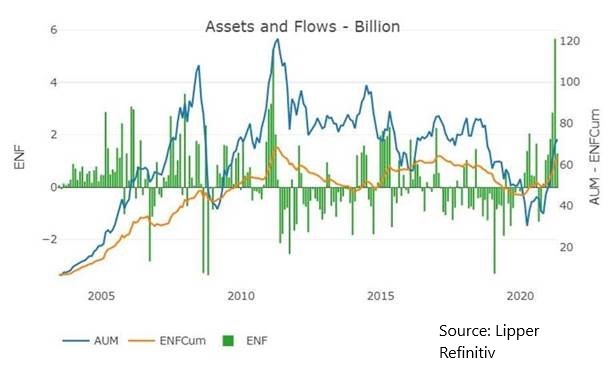

El tamaño de los fondos mutuos y negociados en bolsa de recursos naturales rastreados por los datos de Refinitiv Lipper superó los us$ 70.000 millones a fines de abril por primera vez desde septiembre de 2018 en US$ 72,4.000 millones.

Muchos inversionistas generalistas, o administradores de dinero que no se centran únicamente en las empresas mineras, abandonaron el sector cuando el auge de las materias primas se derrumbó en 2015 cuando el apetito de China por las materias primas se desaceleró.

"Los temores inflacionarios y la acción del precio de los metales han hecho que los inversores vuelvan a las acciones mineras", dijo el director de acciones de London & Capital, Roger Jones, cuyo fondo tiene acciones mineras.

Una encuesta de Bank of America de administradores de fondos publicada en mayo encontró que un 21% neto de los inversores europeos que participaban tenían sobreponderación en metales y minería frente a un 56% neto que dijo estar infraponderados hace un año.

La encuesta encontró que los administradores de fondos estaban infraponderados en sectores defensivos como los de servicios públicos y farmacéutica.

Esto no solo es visible en Europa, ya que varios fondos de cobertura se han acumulado en Teck Resources Ltd, que cotiza en Canadá, por ejemplo, según muestran los registros regulatorios de EE.UU.

Evitando auge y caída

Las mineras han aprendido una dura lección desde el último boom, cuando pagaron en exceso miles de millones para comprar activos, a veces en jurisdicciones complejas o geologías difíciles.

Al mantener la disciplina sobre los costos, el gasto y las adquisiciones, recortaron la deuda y dieron a los accionistas dividendos que se han vuelto más elevados a medida que subían los precios de las materias primas.

Los precios del cobre, que se espera sea uno de los mayores beneficiarios de la economía con bajas emisiones de carbono, alcanzaron un récord este mes, mientras que los minerales de batería níquel, litio y cobalto también aumentaron.

Los analistas del lado de las ventas han aclamado el último repunte como el comienzo de un superciclo, pero algunos administradores de fondos advierten contra el entusiasmo excesivo, ya que las interrupciones del suministro causadas por las restricciones del covid-19 se alivian, lo que potencialmente frena los precios.

"Las cadenas de suministro todavía no funcionan tan bien debido a los bloqueos de covid, por lo que tenemos que esperar hasta que haya una normalización para tener una mejor idea de lo que realmente está impulsando los precios de las materias primas", dijo Ben Ritchie, director de renta variable europea de Aberdeen Standard Investments. .

Los administradores de fondos también dijeron que China no consumía tanto metal como durante un superciclo 2000-2008, y que las acciones mineras se cotizan en múltiplos bajos en comparación con la tecnología, por ejemplo, lo que sugiere un escepticismo más amplio de que los precios pueden mantenerse.

Otra preocupación para los inversionistas ha sido el nivel de riesgo asociado con la minería que ha llevado a desastres ambientales y acciones legales.

A medida que los criterios de ESG (medioambientales, sociales y de gobernanza) han cobrado protagonismo, loas mineroas han elaborado informes de sostenibilidad y objetivos éticos y ecológicos que pueden tranquilizar a algunos inversores.

“Ha sido un desafío para las mineras adaptarse a ESG, pero podría decirse que es lo mejor que le ha sucedido al sector minero”, dijo el administrador de fondos de Janus Henderson, Tal Lomnitzer, cuyos fondos controlan a Anglo American y la minera de cobre Freeport-McMoRan.

"La descarbonización debería atraer a aquellos inversores que de otro modo evitarían el sector".