VICTOR LOZANO

La expansión del covid-19 en el Perú no solo causó graves estragos en la política sanitaria, sino que además sus efectos trastocaron el desempeño económico, considerado uno de los más sólidos de la región. Debido a la pandemia, se tuvo que asumir ciertas flexibilizaciones para evitar caídas más estrepitosas.

Antes del covid-19, el déficit fiscal convergía a 1% del producto bruto interno (PBI) y la deuda pública, aunque creciente, no superaba el 30% del PBI. Para el economista de Inde Consultores, Luis Alberto Arias Minaya, con estos niveles el Perú era considerado la “estrella de América Latina”.

“Solo éramos superados por Paraguay, si utilizamos el indicador de deuda pública bruta. Además, con un techo de deuda de 30% del PBI y de déficit fiscal de 1%, el país estaba en el lado conservador del espectro”, manifestó el especialista.

Y es que la política fiscal peruana mostró interesantes avances antes de la pandemia, producto de una importante disciplina fiscal que llevó a que las variables macroeconómicas arrojen cifras en azul, logrando niveles bastante aceptables a nivel internacional.

Igualmente, hubo un adecuado manejo del déficit fiscal que generalmente no ha superado el 3% anual del PBI, que es la media aceptada internacionalmente. Por otra parte, la deuda pública ha sido razonable y manejable. Además, en el 2019 las reservas internacionales netas bordearon los 68,000 millones de dólares, equivalente a cerca del 29% del PBI.

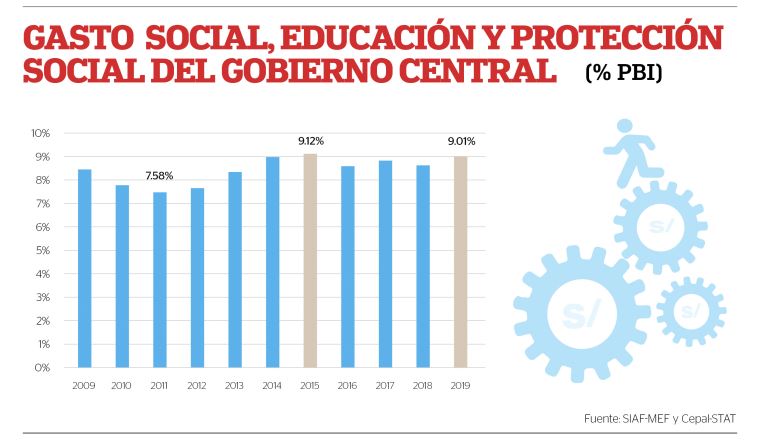

No obstante, Arias Minaya precisó que el gasto social, luego de registrar un crecimiento sostenible en el período 2011-2015, se estancó en los cuatro años siguientes. “Además, el gasto social es inferior al promedio de la región”, precisó.

Asimismo, el gasto de capital, luego de mantenerse en niveles superiores al 5% del PBI hasta el 2014, disminuyó a niveles de 4% del PBI en el período 2016-2019.

“Por el lado de los ingresos fiscales, hubo una reducción de los ingresos de la minería e hidrocarburos y también de aquellos que no dependen de estos sectores. Pese a estos vaivenes, la economía peruana ha mantenido una fortaleza importante que le ha permitido afrontar la pandemia”, aseveró.

De acuerdo con el economista, el covid-19 afectó, por medio de diversos canales, el resultado de las finanzas públicas, principalmente la caída de los ingresos y el pago de bonos. “Así, los flujos de la deuda pública más que duplicaron al promedio de los tres años anteriores y los ahorros públicos disminuyeron en cerca de 7,000 millones de soles”, detalló.

Además, dijo, los gastos tributarios, que son en su mayoría regresivos, han aumentado en la última década y la evasión tributaria aún registra altos índices. “Asimismo, mientras que los contribuyentes del régimen general disminuyen, los de los regímenes simplificados aumentan, lo que profundiza la atomización”, refirió.

Ante esta situación, el economista recomendó concentrar esfuerzos en la reactivación económica y en una reestructuración importante del gasto público. “La mayor actividad económica incrementará la recaudación”, sostuvo.

Del mismo modo, comentó que la reactivación económica debe estar acompañada de una reestructuración del gasto público y de reformas administrativas para aumentar la recaudación. Al respecto, precisó que la transformación digital y el combate a la evasión tributaria y elusión internacional desempeñan un papel importante.

“Además, es necesario realizar reformas que fortalezcan las debilidades estructurales en salud, educación, pensiones y empleo, identificando las reformas de política y administración tributaria que aseguren su financiamiento”, aseguró.

De acuerdo con Arias Minaya, las acciones para retomar el fortalecimiento de las políticas fiscal y tributaria deben considerar cuatro objetivos fundamentales.

“El primero de ellos es asegurar el retorno a la sostenibilidad fiscal y para esto es primordial revisar las reglas fiscales, referidas a los límites de déficit y deuda pública, para adecuarlas al nuevo escenario pospandemia global del coronavirus, así como definir una nueva trayectoria de convergencia a los nuevos límites establecidos. La convergencia podría alcanzarse en 2025-2026”, comentó Arias Minaya.

El segundo objetivo es reestructurar el gasto público para priorizar el gasto social y el gasto en infraestructura. “Para esto se deben priorizar gastos sociales (salud, educación, transferencias a sectores vulnerables y pensiones) e infraestructura.”

Además, comentó el especialista, se deben recortar gastos no prioritarios en 1% del PBI. Entre estos gastos se consideran viajes; servicios de telefonía; publicidad, impresiones, difusión e imagen institucional; servicios de limpieza; servicios de seguridad y vigilancia; servicios de mantenimiento de vehículos; alquileres de muebles e inmuebles; servicios profesionales y técnicos.

El tercer objetivo está relacionado con revisar y racionalizar las exoneraciones tributarias para mejorar la focalización del gasto tributario. En ese aspecto, Arias Minaya sostuvo que se debe continuar con la sustitución de exoneraciones regionales por transferencias directas a fideicomisos regionales.

“Es importante racionalizar las exoneraciones sectoriales, priorizando aquellas que benefician solo a un pequeño grupo de contribuyentes y que no cumplen con los criterios de equidad ni tampoco los objetivos que se plantearon en su diseño”, refirió.

En el caso de las exoneraciones del impuesto general a las ventas (IGV), recomendó evaluar su sustitución por transferencias directas a los deciles más pobres por un monto equivalente a su IGV pagado.

Explicó que el cuarto objetivo consiste en fortalecer los cambios para luchar contra las prácticas que erosionan las bases imponibles vía traslado de utilidades a paraísos fiscales.

“En ese aspecto, se debe continuar con la incorporación en la normatividad nacional de las mejores prácticas recomendadas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) a fin de combatir la evasión y elusión internacional, incluyendo los aspectos de levantamiento de secreto bancario”, aseveró.

Además, Arias Minaya sugirió cumplir con los compromisos pendientes relacionados con las instancias multilaterales de participación y coordinación de esfuerzos entre los países. “También sería posible gravar con IGV la venta de bienes digitales y prestación de servicios digitales, utilizando como agentes retenedores a las empresas emisoras de tarjetas de crédito”, puntualizó.