Son 25 las empresas con una capitalización de mercado colectiva de más de 600.000 millones de dólares

La inversión ambiental, social y de gobernanza hoy goza de más publicidad que claridad. No hay un acuerdo sobre qué cuenta exactamente como una inversión conforme, y a menudo hay una falta de señales económicas claras vinculadas a los resultados favorables a los ESG (la fijación de precios del carbono escurridiza es un excelente ejemplo). ¿Tiene sentido invertir en una empresa que ya cumplió con muchos requisitos de ESG o en una que aún podría hacerlo? ¿Y cómo ser recompensado?

Los servicios públicos estadounidenses pueden enhebrar esta aguja. Las emisiones de gases de efecto invernadero de la red eléctrica se han reducido en más de una cuarta parte desde 2007, pero queda mucho por hacer. Además, las empresas de servicios públicos obtienen un retorno regulado de la inversión en productos nuevos, por lo que se pueden obtener ganancias cuantificables en la ecologización de su base de activos.

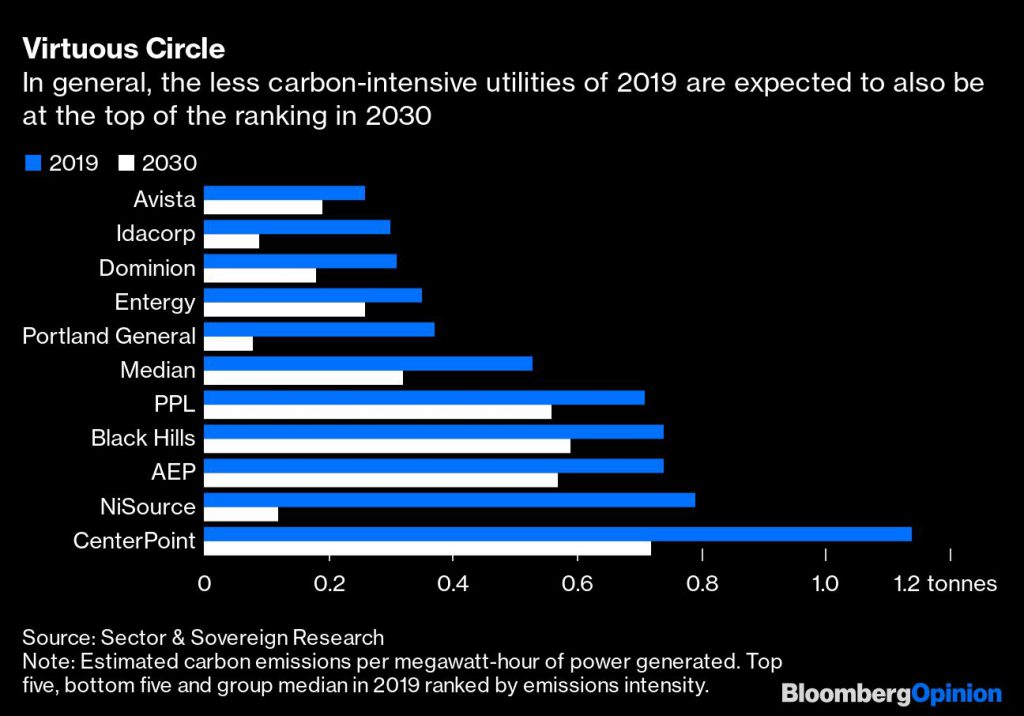

Hugh Wynne y Eric Selmon, analistas de servicios públicos de Sector & Sovereign Research, han evaluado esta oportunidad para 25 empresas con una capitalización de mercado colectiva de más de 600.000 millones de dólares. Su punto de partida es la intensidad de carbono de la generación de electricidad en toneladas por megavatio-hora, tanto en 2019 como estimadas para 2030, como lo implican los objetivos de descarbonización de las empresas.

Al estimar eso, asumen que las empresas de servicios públicos reemplazan sus plantas de mayor emisión (que funcionan con carbón, petróleo o gas natural, en ese orden) con generación renovable a un costo promedio durante la próxima década de US$ 1 por vatio para energía solar y US$ 1.50 para energía eólica.

Una observación inmediata es que las empresas de servicios públicos que obtienen mejores puntajes en términos de baja intensidad de carbono en 2019 también tienden a estar en la parte superior de la tabla en 2030.

Podría pensar que eso los convierte en una apuesta segura para los inversores ESG. Pero abordar el cambio climático rápidamente significa eliminar primero las fuentes de emisiones de mayor intensidad. Seguramente tiene al menos el mismo sentido invertir en empresas que ahora son grandes emisoras pero que se han comprometido a arreglar eso, y necesitan capital para hacerlo. Bonificación: como empresas de servicios públicos, tienen la posibilidad de llevar esas inversiones a su base de activos regulados.

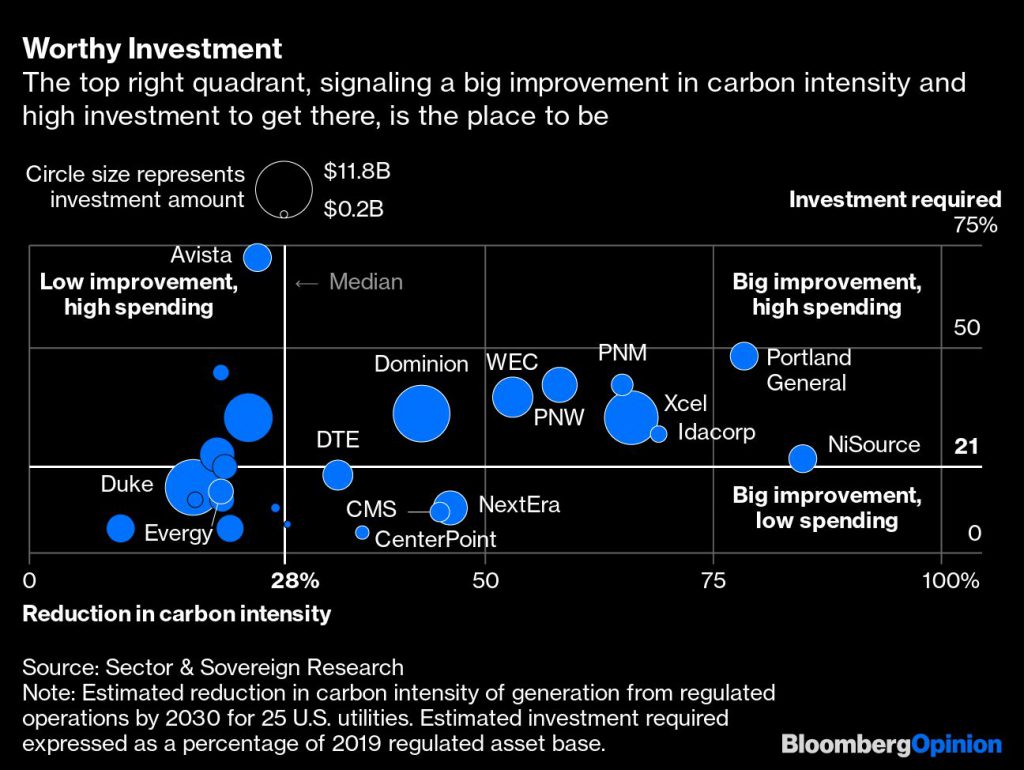

En lugar de mirar las señales de virtud absoluta, considere quién se está moviendo más lejos y quién gastará más dinero para llegar allí.

Las empresas de servicios públicos con plantas nucleares, generalmente empresas más grandes, o la generación hidroeléctrica tienden a obtener buenos puntajes en la intensidad de carbono. Aquellos que no lo hacen, y que tienen más margen de mejora, tienden a ser servicios públicos más pequeños en el Medio Oeste y el Oeste con una importante capacidad de generación de combustibles fósiles y de carbón.

Como estimaciones basadas en objetivos, estas cifras no están escritas en piedra. El problema adicional es que los reguladores no necesariamente permiten que las empresas de servicios públicos coloquen inversiones en nueva capacidad en la base de activos regulados, sino que las obligan a contratar energía en subastas competitivas. Eso limitaría la oportunidad general frente a los montos en dólares en el gráfico, aunque aún se cumpliría la meta ambiental.

Aparte de los inversores ESG, el gráfico constituye una pantalla útil para los propios servicios públicos; los que buscan comprar otros servicios públicos, de todos modos. Los grandes requisitos de inversión, particularmente vinculados a un tema secular como las energías renovables, constituyen los mejores objetivos. PNM Resources Inc., la empresa de servicios públicos de Nuevo México que aparece en ese cuadrante superior derecho, ya es objeto de una adquisición acordada por 7.600 millones de dólares por parte del gigante español de energías renovables Iberdrola S.A., que cerrará el próximo otoño.

Es interesante notar que Duke Energy Corp. y Evergy Inc., ambos supuestamente considerados como objetivos en algún momento por NextEra Energy Inc., tienen una pantalla baja en términos de recortes específicos a la intensidad de las emisiones. Si bien eso los hace potencialmente menos interesantes para una cartera de ESG, el potencial de entrar y ejecutar un plan de descarbonización más ambicioso puede hacerlos interesantes para NextEra.

Los reguladores son otra audiencia. Según los cálculos de Wynne y Selmon, el costo promedio de la reducción de carbono en las 25 empresas de servicios públicos es de solo US$ 19 por tonelada, con un rango de US$ 13 a US$ 37. Incluso si estos costos no reflejan el gasto en cables asociados y otra infraestructura, sugieren que una mayor descarbonización es asequible en todos los estados.

El costo marginal aumenta a medida que se eliminan las fuentes de mayor intensidad; otra razón para apuntar a estos primero. Entonces, a medida que esos costos aumentan, particularmente a medida que se incorpora el almacenamiento de energía para eliminar las plantas pico a gas, los reguladores deberían pensar de manera más amplia.

Por ejemplo, dado que el transporte es ahora la mayor fuente de emisiones en los EE.UU., puede tener sentido orientar los presupuestos de inversión de las empresas de servicios públicos hacia esfuerzos laterales como la infraestructura de carga de vehículos una vez que sus carteras de generación se hayan descarbonizado hasta cierto punto. De cualquier manera, la multitud de ESG debería dar su bendición.