Nuevo record al superar los 240.000 millones de dólares en 2019.

JOSÉ A. ROCA

La demanda de bonos verdes en los mercados emergentes aumentó un 21% hasta los 52.000 millones de dólares en 2019, siendo las energías renovables el sector más importante por volumen de emisiones, según un nuevo informe elaborado por el Banco Mundial.

El informe Emerging Market Green Bonds Report 2019, producido por la Corporación Financiera Internacional del banco y el administrador de activos europeos Amundi, encontró que el mercado global de bonos verdes en su conjunto estableció un nuevo record al superar los 240.000 millones de dólares en 2019.

China continúa liderando el crecimiento de los bonos verdes en los mercados emergentes, mientras que la región de Asia oriental y el Pacífico es responsable del 81% del mercado, según el informe. Al margen de China, los principales emisores de mercados emergentes fueron India, Chile, Polonia, Filipinas, Emiratos Árabes Unidos y Brasil (ver cuadro).

El tamaño de las emisiones de bonos verdes en mercados emergentes varió entre 1,5 y 2.900 millones de dólares el año pasado. Los bonos del tamaño de referencia de al menos $ 300 millones sumaron más de 60 en 2019, lo que marca un aumento interanual del 25%, según el estudio.

Después de las energías renovables, el transporte, seguido de los edificios verdes, los residuos, el agua, la conservación y la adaptación de la biodiversidad, comprenden otras áreas en las que se obtuvieron ingresos.

Las instituciones financieras siguen siendo el sector emisor más grande en los mercados emergentes, representando el 59% de las emisiones, en comparación con el 19% en los mercados desarrollados, seguidas por las corporaciones no financieras con el 35%, los soberanos con el 12%, las agencias gubernamentales con el 5% y los municipios con 0.1 % Las empresas no financieras y los soberanos aumentaron su participación de mercado en el espacio de los bonos verdes, según el informe.

Las emisiones han sido impulsadas por un mayor reconocimiento entre los emisores y los inversores de los beneficios que brindan, incluidos los rendimientos estables y predecibles, y una mayor conciencia de los productos y estrategias ambientales, sociales y de gobierno (ESG), encontró el informe.

El informe dice que los inversores responsables con asignaciones a largo plazo a los mercados emergentes pueden colaborar con los emisores a través de bonos verdes y fondos ESG para desbloquear el capital a largo plazo y ayudar a los emisores a ser más resistentes.

Los flujos de inversión desde el comienzo de la crisis COVID-19 han demostrado ser más resistentes a las inversiones verdes en comparación con sus contrapartes tradicionales, según destaca el estudio.

La financiación de los compromisos climáticos y de desarrollo sostenible de los países requerirá una inversión global en una «escala sin precedentes», según el informe.

IFC estima un potencial acumulativo de inversión climática de $ 29.400 en ciudades de mercados emergentes hasta 2030. Las políticas y productos de financiación sostenible, como los instrumentos de capital de deuda, ya están ayudando a cerrar esta brecha, al financiar proyectos con beneficios ambientales y sociales.

El director global de los mercados emergentes de Amundi, Yerlan Syzdykov, dijo: “Aunque es difícil evaluar los impactos a largo plazo de la crisis actual y todavía hay muchos desafíos para escalar los bonos verdes, se está generando impulso con más inversores que buscan alinear sus estrategias de inversión con el medio ambiente. Nuestra investigación indica que el fenómeno de los bonos verdes, especialmente en los mercados emergentes, muestra signos de resistencia durante estos tiempos sin precedentes».

CincoDías

G. ESCRIBANO Y P. M. SIMÓN

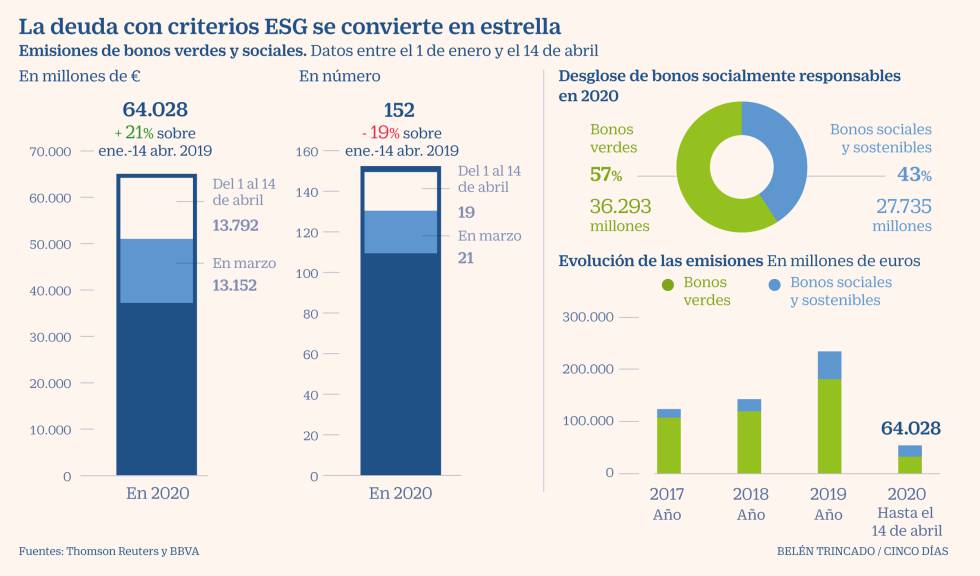

La crisis sanitaria global que vive el planeta a causa del coronavirus se siente con fuerza. Pero, tras la debacle inicial, el mercado de financiación vuelve a funcionar con una gran estrella: la emisión de bonos verdes y sostenibles (con criterios ESG, en la jerga). Se habían colocado 64.000 millones de euros en este tipo de deuda entre el 1 de enero y el 14 de abril, con un crecimiento del 21,1% frente al mismo periodo de 2019, según los datos de Thomson Reuters.

“Los bonos verdes están siendo un escudo adicional ante la complicada situación de los mercados”, explica Ángel Tejada, responsable de bonos verdes y sostenibles de BBVA. Un ejemplo es la emisión realizada por Iberdrola el 1 de abril. Fue la primera empresa española en salir al mercado en plena crisis con la colocación de 750 millones en un bono verde a cinco años. El interés por este tipo de títulos quedó reflejado en la demanda que fue “de casi 12 veces el importe colocado frente a otras emisiones que, aun siendo un éxito, se situaron en el entorno de las 2,5 o tres veces la cantidad vendida”, explica Tejada.

También se han producido emisiones verdes de otras utilities europeas, como la lusa EDP, la francesa Engie o la alemana Eon, las tres con potente demanda. En el terreno de los bonos sostenibles, que a diferencia de los verdes no están destinados a financiar específicamente proyectos relacionados con el medio ambiente, han salido con éxito la tecnológica holandesa Philips y la farmacéutica estadounidense Pfizer.

El experto de BBVA señala que “la avidez por estos productos es más pronunciada que por los bonos tradicionales”. “El hecho de que los bonos sean verdes anticipa una mejor acogida por parte de los compradores y resta riesgo de ejecución”, añade. Así, el interés adicional de los inversores socialmente responsables por esta clase de activos, sumado a la calidad crediticia de los emisores y la mejora del mercado lo que está contribuyendo a que las primas de emisión de los bonos verdes sean, de media, inferiores. Iberdrola, EDP y Eon salieron con 0, 8 y 5 puntos básicos de prima sobre el mercado secundario respectivamente. Total, BP, Naturgy y Repsol, que vendieron en el formato clásico, lo hicieron con primas entre 27 y 50 puntos básicos.

La emisión ESG entre el 1 y el 14 de abril alcanzaba casi los 14.000 millones, por encima de los 13.200 millones de marzo, según los datos de Thomson Reuters y BBVA “Durante esta crisis el mercado de bonos verdes está resistiendo bien el movimiento tan fuerte que estamos viendo de spreads [diferenciales] de crédito. Esto, en general, se debe no sólo a la temática de estos bonos, sino al negocio subyacente que hay detrás de estas operaciones”, resalta Jesús Garrido, director de mercados de deuda de ING.

Sin embargo, pese a su resistencia al Covid-19, todavía es pronto para saber si las emisiones de bonos verdes, que el año pasado marcaron récord, volverán a registrar máximos. “A principios de año nuestro equipo de BBVA Research de Crédito estimaba que en 2020 veríamos un año récord de emisión de bonos verdes. Habrá que esperar a ver como la volatilidad sigue impactando a las nuevas emisiones, esperamos que esta tendencia de lanzar bonos verdes y sociales se mantenga en los próximos meses”, resalta Tejada.

Este optimismo respecto al conjunto del ejercicio es compartido por Bertrand Rocher, gerente de cartera y analista de crédito de Mirova, filial de Natixis IM, que considera que los bonos verdes seguirán jugando un papel importante en el presente ejercicio, especialmente en la segunda mitad del año. Sus previsiones apuntan a que serán los bancos y, en menor medida, las aseguradoras, los que se lleven una mayor parte del mercado de bonos verdes en los próximos meses. Eso sí, las empresas seguirán líderes.