Acuerdo para comprar todo el paquete de la canadiense a US$ 1,75 por acción. En Argentina es partner de Barrrick en Veladero.

Shandong Gold Mining, una de los principales compañías mineras de oro de China, acordó comprar la empresa canadiense TMAC Resources, por uno US$ 149 millones. El acuerdo de compra hará que la compradora, controlada por el estado chino pague US$ 1,75 por acción en efectivo.

La compañía TMAC Resources cuenta en la actualidad con una gran prospección de oro en Canadá, concretamente en Hope Bay, en la región Kitikmeot de Nunavut.

TMAC señaló que Shandong Gold Mining también se ha comprometido a comprar otros 12 millones de acciones al mismo precio en una colocación privada por alrededor de 15 millones de dólares. La oferta representa una prima del 52% al precio promedio de 20 días a partir del 6 de mayo, comunicó la empresa canadiense.

La medida marcaría la tercera vez en los últimos meses que un productor de oro canadiense de bajo rendimiento es barrido por un senior más grande y financieramente más fuerte.

TMAC, con sede en Toronto, se hizo pública en 2015 con salida en 6 dólares canadienses por acción. Aproximadamente un año después, las acciones se cotizaban a 19 dólares, pero los contratiempos de producción perjudicaron a la compañía. Desde enero de 2018, cuando las acciones bajaron hasta los 10,77 dólares canadienses hasta la fecha, ha perdido poder económico constantemente.

La compañía solo registró su primera ganancia, 7,2 millones de dólares canadienses en el primer trimestre de 2019.

El presidente y CEO Jason Neal lanzó una revisión estratégica en enero para compensar los decepcionantes resultados de producción y explorar «posibles alternativas para maximizar el valor para los accionistas«.

Las opciones reveladas en ese momento incluían encontrar un comprador para su activo “Hope Bay”, en el territorio de Nunavut, en el extremo norte de Canadá, o identificar un socio de empresa conjunta. La compañía dijo que también exploraría atraer a un accionista rico o asegurar alguna otra forma de financiamiento a largo plazo.

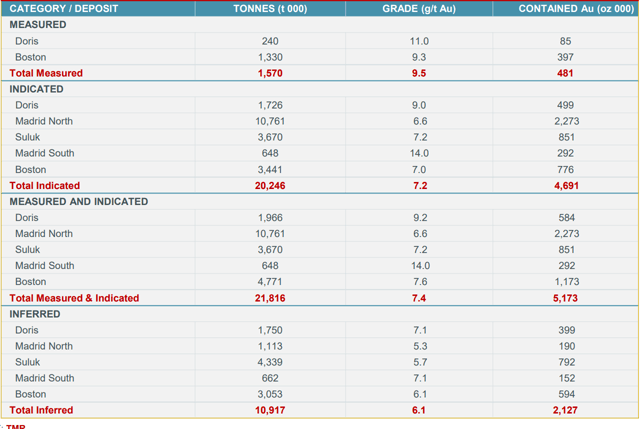

TMAC posee la mina de oro “Doris”, el único activo operativo en su propiedad Hope Bay. La mina comenzó la producción comercial en 2017 y tenía reservas minerales probadas y probables por un total de alrededor de 3,54 millones de onzas de oro a fines de 2019, según su web institucional.

La canadiense se encuentra en las primeras etapas de desarrollo de una segunda mina subterránea en Hope Bay denominada “Madrid Norte”. También ha concluido un estudio de prefactibilidad sobre una expansión de producción en la propiedad de Hope Bay

La Asociación Inuit Kitikmeot, que representa a las comunidades nativas, una parte interesada clave, aún no ha expresado su opinión sobre el acuerdo de venta a la minera estatal china.

Stanley Anablak, presidente del grupo de las Primeras Naciones, dijo que llevará a cabo su propia diligencia debida en el acuerdo para asegurarse de que cumpla con sus propios criterios, que incluyen proteger y promover «el bienestar social, cultural, político, ambiental y económico de Kitikmeot Inuit”.

“La transacción necesita la aprobación de al menos dos tercios de los votos emitidos en una junta especial de accionistas que se celebrará a mediados de mayo”, dijo TMAC. También se necesitarían aprobaciones regulatorias tanto en Canadá como en China.

Shandong Gold Group es una empresa estatal de minería de oro de China bajo el gobierno provincial de Shandong. La compañía es el segundo mayor productor de oro en China por producción.

Seeking Alpha

TAYLOR DART

Año intenso para las fusiones y adquisiciones en el sector del oro (GDX). La oleada de acuerdos continuó la semana pasada con la adquisición de Tmac Resources ( OTC: TMMFF ) por Shandong Gold [SD Gold].

Si bien Tmac Resources ha tenido sus desafíos y fue uno de las mineras de oro de mayor costo en el sector, produciendo oro muy por encima del promedio de la industria, la compañía fue adquirida por apenas US $ 25.00 / oz.

No solo es una divergencia masiva de lo que hemos visto en adquisiciones pasadas de activos de oro canadienses, sino que sugiere que el oro más alto ( GLD) el precio no proporciona ningún tipo de prima por los activos en escenarios de adquisición. Este artículo analizará cómo el acuerdo se compara con las adquisiciones anteriores, y lo que podría significar para futuros objetivos de adquisición en el sector.

(Fuente: Nunatsiaq.com)

Hace poco más de nueve meses, escribí un artículo de seguimiento sobre Tmac Resources y advertí que los inversores serían prudentes para evitar las acciones a C $ 5.00 ya que las acciones continuaron por debajo del rendimiento de sus pares en el sector del oro. Si bien la acción puede parecer barata a más del 60% de sus máximos, el mercado a menudo lo sabe mejor, y el hecho de que una acción haya disminuido un 60% no significa que no pueda caer otro 60%, incluso en un aumento del oro ( GLD) entorno de precios.

Desafortunadamente, esto es precisamente lo que ocurrió, pero los inversores ahora no tienen esperanza de recuperar parte de su inversión si intentan comprar un cuchillo que cae. Esto se debe a que la reciente adquisición de Tmac por parte de Shandong Gold sacará a la compañía del mercado por debajo de C $ 2,00, y el problema de la mina Nunavut no podrá beneficiarse de un mayor precio del oro para rescatarlo a largo plazo.

La lección aquí es importante y bastante simple; Evita los rezagados. El hecho de que algo parezca barato no significa que deba comprarse, incluso si tiene un 60% de descuento en sus máximos. Barato a menudo es barato por una razón, y en el caso de Tmac, la compañía apenas podía obtener ganancias incluso a $ 1,400 / oz de oro. Echemos un vistazo más de cerca al acuerdo anunciado la semana pasada:

(Fuente: Seeking Alpha Premium)

La semana pasada, Shandong Gold anunció que estaban comprando Tmac Resources por US $ 149 millones, un precio de solo $ 25.89 / oz por los 7.3 millones de onzas de recursos de oro de Tmac al incluir una deuda neta de US $ 40 millones. Es importante tener en cuenta que no se trataba de onzas de bajo grado de ninguna manera, ya que el promedio ponderado de este recurso de más de siete millones de onzas superó los 7.02 gramos por tonelada de oro.

Si bien el Proyecto Hope Bay ciertamente tuvo sus desafíos y luchó por obtener costos por debajo de $ 1,000 / oz en una base de doce meses desde que entró en producción en 2017, todavía era un recurso masivo de alto grado en una jurisdicción de Nivel 1 en el Territorios del Norte en Canadá. Dado que este acuerdo se produce en máximos de varios años para el oro, es un poco alarmante que no haya casi ninguna prima para estos activos, y que sigamos viendo que el precio pagado por onza difiere del precio del oro. Podemos ver más de cerca lo que quiero decir a continuación:

(Fuente: Presentación de la empresa)

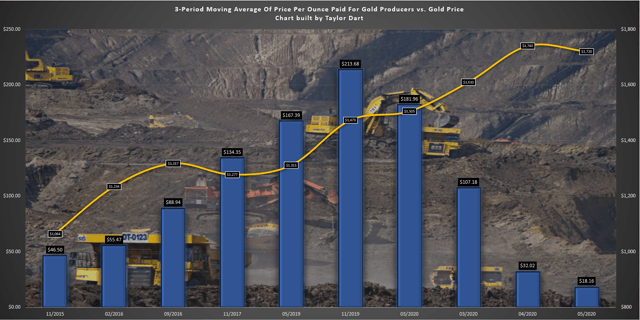

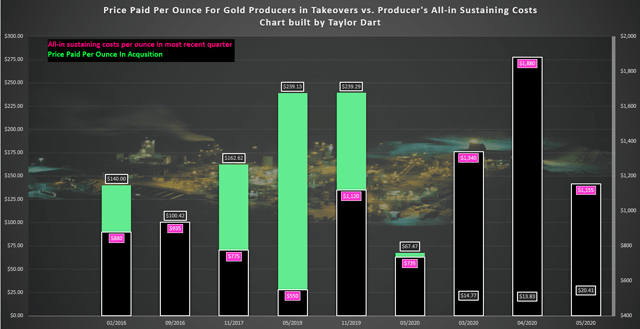

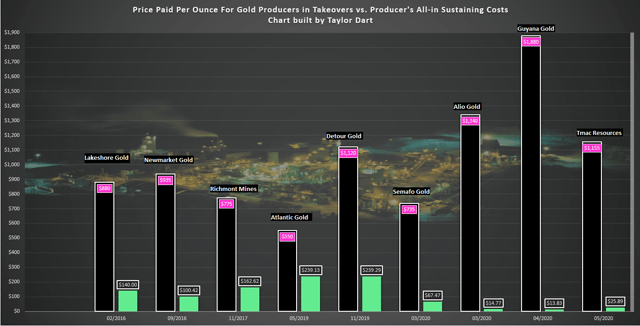

Como podemos ver en el cuadro a continuación, a pesar de que el precio del oro se movió un 10% más alto en los últimos nueve meses desde la adquisición de Detour Gold ( OTCPK: DRGDF ) por Kirkland Lake Gold ( KL ), el promedio móvil de 3 períodos que rastrea el precio pagado por onza para los productores de oro ha caído un 90%.

Esta caída significativa en esta métrica tiene mucho que ver con los activos de menor calidad que se recogieron en dos de las últimas tres ofertas. Estas fueron las minas de oro Aurora de Guyana Goldfields ( OTCPK: GUYFF ), tomadas por Silvercorp ( SVM ), y Alio Gold's ( ALO ), tomadas por Argonaut ( OTCPK: ARNGF).) En base a la mala calidad de estos activos dado que los costos de mantenimiento total de Alio Gold fueron de $ 1,340 / oz en el año fiscal 2019, y los costos de mantenimiento total de Guyana Goldfields fueron de $ 1,880 / oz, desconté esta caída en el precio pagado por onza métrico.

El razonamiento era que estos mineros eran masivamente inferiores a la mayoría de los mineros adquiridos en los últimos cinco años. Sin embargo, si bien los costos de Tmac Resources no fueron tan impresionantes, no fueron tan horribles como las dos adquisiciones anteriores a muy superiores a $ 1.300 / oz. Este es el primer indicio de que podríamos estar viendo una divergencia masiva en el precio pagado por onza para los productores y el precio del oro, ya que este era un activo de Nivel 1 con costos superiores al promedio de la industria que acaba de ser adquirido.

(Fuente: Gráfico y datos del autor)

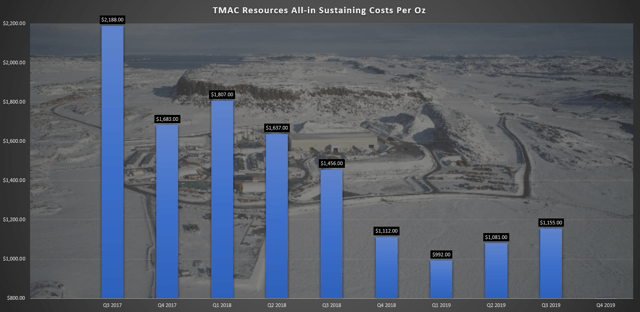

Si observamos el gráfico a continuación de los costos de mantenimiento integral trimestrales de Tmac Resources, podemos ver que los costos finales de doce meses de la compañía fueron de $ 1,085 / oz, una cifra que es más o menos en línea con los costos de Detour Gold en su mina Detour Lake en el noreste de Ontario.

Dado que Kirkland Lake Gold pagó más de US $ 240.00 / oz por Detour Gold, podemos concluir que Kirkland Lake Gold pagó masivamente por el activo, como lo señalé en mi artículo de septiembre , dado su perfil de costo mediocre. Muchos comentaristasargumentó que el acuerdo terminaría luciendo brillante si el precio del oro sube más, pero como acabamos de ver con Tmac, las onzas de jurisdicción de nivel 1 pueden costar menos de $ 50 / oz si uno es paciente.

Por lo tanto, lo que hizo el precio del oro desde entonces es irrelevante para lo que Kirkland debería haber pagado. Si el acuerdo hubiera sido tan bueno y Kirkland hubiera robado el activo de las narices de Detour, habríamos visto una oferta rival. Sin embargo, no llegó una oferta competitiva.

(Fuente: Carta del autor)

Hay dos advertencias que vale la pena señalar aquí que sugieren que Detour Gold merecía una prima, y estos son el hecho de que el precio pagado por onza de Detour se basó en las reservas de oro, no en los recursos. El otro es que Detour era un gran productor, produciendo el doble de oro que Tmac Resources anualmente. Sin embargo, si bien esto podría merecer una prima de $ 100 / oz o más, no cierra la brecha entre los $ 240 / oz pagados por Detour y los $ 25 / oz recién pagados por Tmac Resources.

En resumen, creo que Detour Gold distorsionó el gráfico anterior, y no creo que los inversores puedan confiar en $ 200 / oz más para obtener recursos, incluso para producir activos. Echemos un vistazo más de cerca a la tabla a continuación que compara los costos de sostenimiento total por onza para los productores versus el precio pagado cuando estos productores fueron adquiridos para ver la divergencia a la que me refiero:

(Fuente: Gráfico y datos del autor)

Si miramos la tabla anterior con cuidado, tenemos los costos de mantenimiento integral para diferentes productores en barras negras con texto rosa, y tenemos el precio pagado por onza en estas adquisiciones que se muestran con barras verdes. He proporcionado dos cuadros (uno arriba y otro abajo) para visualizar mejor lo que estoy tratando de transmitir. Como debería ser muy claro en la mayoría de los casos, cuanto más altos sean los costos (barras negras), menos atractivo será el precio pagado por onza.

En el caso de Guyana Goldfields, los costos de sostenimiento total de $ 1,880 / oz condujeron a una estadística patética de base de precio pagado de onzas de solo $ 13.83. Mientras tanto, en el caso de Atlantic Gold ( OTCPK: SPVEF ), los increíbles costos de mantenimiento total de $ 550 / oz llevaron a un precio de adquisición de $ 239.13 / oz, el precio más alto pagado por onza en años.

(Fuente: Gráfico y datos del autor)

La única divergencia menor previa a este acuerdo puede explicarse por jurisdicción, como mientras Semafo Gold's ( OTCPK: SEMFF) los costos fueron líderes en la industria a $ 735 / oz, las minas de la compañía estaban en una jurisdicción Tier-3 en Burkina Faso. Por lo tanto, el precio tibio tibio pagado por el activo de $ 67.47 / oz probablemente se debió a un descuento por riesgos jurisdiccionales. Sin embargo, cuando se trata de Tmac Resources, tenemos una mina con costos similares a Detour Gold en una jurisdicción de Nivel 1 (Canadá), que acaba de ser adquirida por un 90% menos por onza. Vale la pena señalar que esto se debe en parte a la función de lo débil que ha sido el stock de Tmac, cayendo un 90% desde sus máximos.

Aún así, si no vemos que otro pretendiente se precipite con una mejor oferta, esto nos dice que hay que tener cuidado al pagar de más para producir activos, incluso si están en jurisdicciones de Nivel 1. Actualmente, el precio promedio pagado por onza para los productores es de $ 111.49 / oz, y más del 75% de estas adquisiciones han tenido lugar en jurisdicciones de nivel 1. En base a esto, para hornear con un margen de seguridad al comprar productores, creo que los inversores deben tener cuidado al pagar más de $ 125 / oz por productores en función de los recursos.

Si bien las fusiones y adquisiciones pueden ser una cosa excelente para el sector del oro y pueden cosechar grandes recompensas para los inversores como lo vimos en 2010 a 2012, hemos visto un enorme cambio en los pretendientes que pagan de menos por los activos frente a los pagos excesivos por los activos en el ciclo anterior del mercado alcista. Desde 2010 hasta 2012, tuvimos compañías como Trelawney Gold que obtuvieron US $ 600 millones o US $ 100 / oz como exploradores, a pesar de un precio del oro de $ 1,550 / oz. Hoy tenemos un precio de oro similar, y los productores tienen la suerte de obtener US $ 100 / oz basados en recursos en categorías de mayor confianza