Los cambios en los subsidios chinos para vehículos híbridos y alimentados con baterías que entraron en vigencia a mediados de junio ya están teniendo un impacto dramático.

Según datos del Ministerio de Industria y Tecnología de la Información de China, unos 64,000 vehículos eléctricos de batería (BEV) salieron de las líneas de producción en junio de 2018, una caída del 16% en comparación con mayo, detalló mining.com

Las ventas de junio cayeron un 23% a 63,000 unidades. Las ventas híbridas enchufables aumentaron 5% a 22,000.

La producción china de BEV alcanzó su punto máximo en más de 150,000 unidades en diciembre del año pasado. Las ventas mundiales de EV superaron los 1,2 millones en el año 2017, con BEV que representa dos tercios del total y China representa más de la mitad del mercado.

El nuevo régimen de subsidios ha impactado a varios productores líderes de baterías en China de acuerdo con el último informe de investigación de litio del rastreador industrial Benchmark Mineral Intelligence. El mes pasado, Optimum Nano anunció que dejaría de operar durante al menos el resto del año, mientras que Yinlong New Energy suspendió la producción en muchas instalaciones debido a la desaceleración de las ventas.

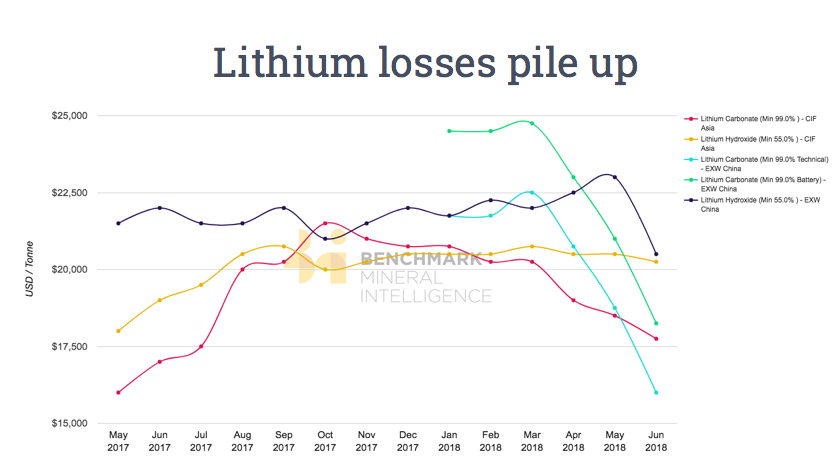

Simon Moores, MD de Benchmark, le dice a MINING.com que la demanda decreciente de los productores chinos de baterías ha visto converger los precios globales del litio.

Según los datos de Benchmark, los precios franco fábrica en China para el carbonato de litio de grado de batería han bajado más de 26% desde el comienzo del año a $ 18,250 por tonelada (precio medio) en junio.

Por el contrario, los precios de exportación FOB de las operaciones de salmuera de litio en Chile y Argentina han aumentado constantemente desde 2016 cuando los precios se mantuvieron por debajo de $ 5,000 por tonelada y ahora se venden casi a la par con material de grado técnico en China por debajo de $ 16,000.

"Tal aumento sostenido, especialmente para un producto especializado, es raro" dice Moores, agregando que uno "no puede tener toda esta actividad sin una respuesta de suministro".

De un estimado de 250,000 toneladas este año, la producción mundial de litio se duplicará en tres cortos años.

"Los fabricantes de automóviles del mundo ya no se preocupan por el litio. El suministro está asegurado a mediados de la década de 2020 " dice Moores.

Mientras que las mayores concentraciones de salmueras en América del Sur están ampliando la capacidad (y por tan solo $ 4,000 la tonelada), la mayor parte del nuevo suministro provendrá de las minas de roca dura en Australia Occidental y otros lugares.

Producir litio a partir de salmuera es un proceso largo y complejo . Es más sencillo y rápido construir o expandir una mina de litio de roca dura, pero Moores advierte que una mina de espodumeno no produce una operación de litio. Los mineros de Hard Rock y sus clientes se enfrentan a una cadena larga, costosa ya menudo embotellada de mineral a litio de grado de batería.

Moores espera una acumulación de inventarios de litio de grado técnico e industrial. Spodumene (concentrado al 6% va por $ 915 la tonelada) ya se está acumulando y en cuanto al envío directo de mineral, la investigación de Benchmark no ha encontrado evidencia de que los procesadores chinos hayan utilizado la materia prima para producir material de grado de batería que llegó a un vehículo eléctrico.

Pero es temprano para la historia del litio-EV. La industria se está moviendo a baterías de estado sólido que utilizarán litio metálico.

Las baterías de estado sólido, que aún están a cinco o siete años de la implementación comercial, cree que Moores son más seguras, un 70% más densas en energía que las de iones de litio y pueden formarse.

Las baterías de estado sólido requieren alrededor de un 20% más de litio, dice Moores: "No habrá caída de los precios", concluye.

GD/JC/PA