SALLY INNIS *, BENJAMÍN COX **, JUAN STEEN *** Y NADJA KUNZ ****

A medida que los gobiernos intentan navegar por un camino hacia un clima seguro en el siglo XXI, el debate público se ha centrado en el cero neto, los impuestos al carbono, la electrificación y la energía renovable. La minería rara vez es un punto de anclaje de la discusión, a pesar de que la infraestructura de energía renovable y la tecnología baja en carbono requieren grandes cantidades de metales y minerales.

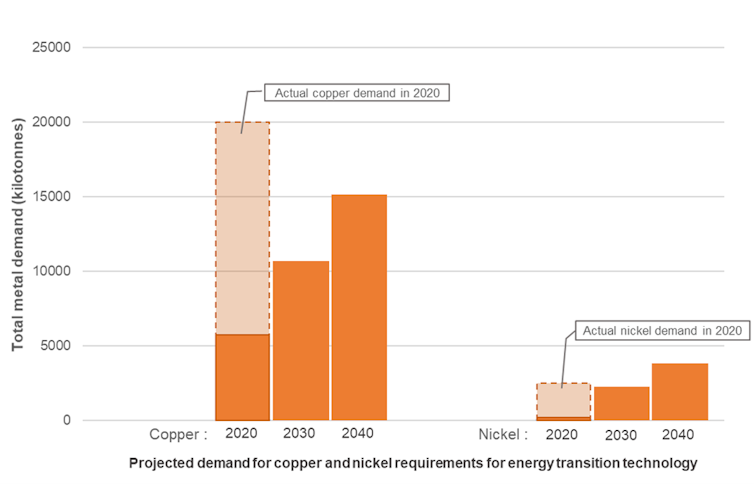

El níquel, por ejemplo, es esencial para los vehículos eléctricos y el almacenamiento de baterías. La cantidad de níquel requerida para 2040 solo para la transición energética será igual a la demanda total de níquel en todas las industrias en 2020, según la Agencia Internacional de Energía.

Cambio de demanda proyectado para los requisitos de cobre y níquel para la tecnología de transición energética. Las barras sólidas muestran la cantidad de demanda de metal proyectada para la transición energética, mientras que la barra transparente muestra la demanda total real de cobre y níquel en todas las industrias en 2020. (Cox et al. 2022)

Existe un consenso generalizado entre los economistas de que los impuestos sobre el carbono son una de las políticas más eficaces para reducir las emisiones de carbono. En la actualidad, 27 países han promulgado políticas de impuestos al carbono a nivel nacional, pero solo siete son países mineros líderes, y las empresas mineras y las organizaciones industriales se oponen a los impuestos al carbono en muchos de estos países.

Abordar el cambio climático requiere una coalición entre la industria y el gobierno. La idea de que la industria que suministra la tecnología para las energías renovables también se opone a la política económica necesaria para reducir las emisiones es contraproducente.

Un modelo económico simple demuestra que resistirse a un impuesto al carbono es la estrategia equivocada para la industria. Nuestro artículo reciente muestra que la industria minera tiene un incentivo económico para apoyar un impuesto sobre las emisiones de dióxido de carbono.

OPUESTO A LOS IMPUESTOS

Históricamente, la industria minera se ha opuesto a los impuestos, especialmente los impuestos al carbono. Cuando Australia introdujo un precio a las emisiones de carbono en 2011, el Consejo de Minerales de Australia encabezó una campaña multimillonaria contra la política del impuesto al carbono a pesar de que existen disposiciones de desgravación fiscal para las industrias con un alto nivel de emisiones, como el acero y el carbón.

La política australiana de impuestos al carbono fue derogada en 2014, pero algunos grupos mineros apoyan los impuestos al carbono. BHP Billiton apoyó la fijación de precios del carbono en 2017 y se distanció del Consejo de Minerales de Australia.

Este punto de vista fracturado de la industria sobre el precio del carbono también está presente en Canadá. Algunas empresas mineras se han comprometido públicamente con la neutralidad de carbono para 2050, pero ha habido oposición de algunos grupos industriales a nivel provincial.

METALES AFUERA, UN POCO DE CO2 ADENTRO

Hay muchos factores a lo largo del proceso minero que contribuyen a las emisiones de carbono. El producto básico que se extrae influye en gran medida en la cantidad de emisiones y en dónde se generan las emisiones a lo largo del proceso de extracción.

Para el hierro y el acero, la mayoría de las emisiones se generan en las últimas etapas durante la fundición. La extracción de mineral de cobre, por otro lado, genera la mayoría de sus emisiones en las primeras etapas durante la trituración, molienda y transporte del mineral.

Una forma de ver los impactos de los impuestos sobre el carbono en la minería es comparar la huella de carbono de la materia prima con su valor económico. Por ejemplo, la huella de carbono promedio del cobre es de 3,83 toneladas de dióxido de carbono por tonelada de cobre.

Entonces, por cada tonelada de dióxido de carbono emitida, se producen 261 kilogramos de cobre por un valor de US$1.700, utilizando los precios del cobre de 2019. Este es un valor relativamente alto. No se puede decir lo mismo de otras industrias, como la ganadería, donde una tonelada de emisiones de carbono corresponde a unos US$ 125 de carne de vacuno al por mayor (utilizando el precio equivalente de 2019).

¿CÓMO AFECTARÍA UN IMPUESTO AL CARBONO A LA MINERÍA?

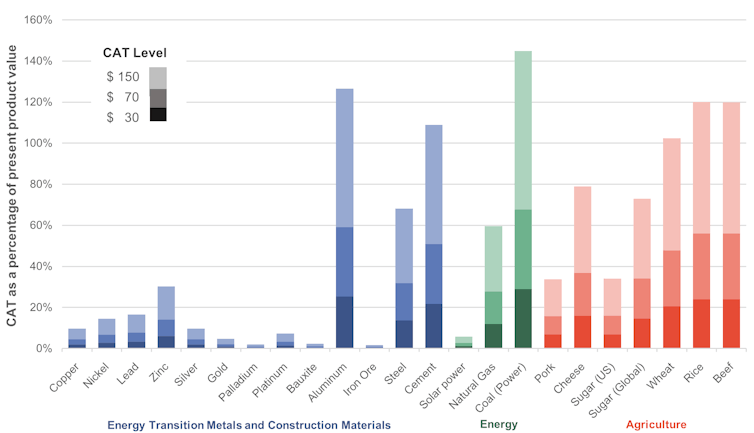

Los conceptos básicos de un impuesto al carbono son que las industrias más intensivas en carbono pagarán más impuestos. Nuestro estudio probó tres niveles de impuestos al carbono: US$30, US$70 y US$150 por tonelada de dióxido de carbono, y los comparó con los precios de las materias primas en 2019. Estos niveles siguen de cerca el enfoque pancanadiense de fijación de precios de la contaminación por carbono, que actualmente se establecen a $50 por tonelada y aumentar $15 por año a $170 en 2030.

Modelamos el impacto de un impuesto al carbono en una variedad de productos básicos. Nuestro modelo incluía todas las emisiones de Alcance 1 y Alcance 2 : emisiones directas de la fuente y emisiones indirectas asociadas con la calefacción, la refrigeración o la electricidad. La producción de algunos productos básicos es más intensa en carbono que la de otros, lo que afecta el impacto del precio del carbono.

En algunos casos, el impuesto al carbono puede ser mayor que el valor del producto. Cuando el precio del carbono es de US$ 150, el carbón se grava al 144 por ciento de su valor. El cobre, por otro lado, se grava al 10 por ciento de su valor.

El impacto de tres niveles de impuestos al carbono (US$ 30, 70 y 150) modelado como un porcentaje del valor actual del producto para materias primas seleccionadas. Esto muestra que la mayoría de los productos básicos de la industria minera y la transición energética no estarán gravados en la misma medida que otros productos básicos. (Autores)

Dos metales son atípicos en la industria: el aluminio y el acero. La extracción de las materias primas no es intensiva en carbono. La bauxita y el mineral de hierro generan 0,005 y 0,02 toneladas de dióxido de carbono por tonelada de producto respectivamente, pero la fundición de estos minerales en metales emite más carbono en la producción.

MINERÍA PARA IMPUESTOS AL CARBONO

Fuera de la refinación de aluminio y las acerías, la industria minera se desempeñará mejor con un impuesto al carbono que sin uno. Esto se debe a que el impuesto al carbono aumentaría el precio de los combustibles fósiles en relación con la energía renovable y los materiales necesarios para la tecnología de energía renovable.

Por ejemplo, los costos del carbón utilizado para la producción de energía se duplicarán con creces, lo que hará que la electricidad a partir del carbón sea cada vez menos competitiva. La creciente demanda de energía solar y eólica impulsará nuevos aumentos en el consumo de metales básicos para turbinas eólicas y paneles solares.

Si se implementa a escala global, un impuesto al carbono no cambiaría el costo subyacente del negocio de los metales básicos, pero tiene grandes beneficios financieros para el sector minero. Estos beneficios provienen de la mayor demanda de metales de la transición energética, junto con un porcentaje relativamente más bajo de impuestos globales al carbono, en comparación con otras industrias.

En lugar de oponerse a los impuestos sobre el carbono, el sector minero debería convertirse en un defensor mundial de los objetivos de carbono agresivos, la armonización de los impuestos internacionales sobre el carbono y buscar mayores reducciones de las emisiones, como la electrificación de las flotas o las compensaciones de carbono.

* Candidato a PhD en Ingeniería de Minas, Universidad de British Columbia

** Estudiante de doctorado, ingeniería de minas, Universidad de Columbia Británica

*** EY Distinguished Scholar en Global Mining Futures, Universidad de Columbia Británica

**** Cátedra de Investigación de Canadá y Profesora Asistente Minería, Universidad de Columbia Británica