Un nuevo análisis de Wood Mackenzie define los desafíos críticos para desarrollar una política fiscal más predecible que funcione para la industria y el gobierno

Después de un historial de cambios ad hoc, el gobierno del Reino Unido debe implementar un régimen fiscal más predecible que proporcione mayor estabilidad a largo plazo al sector de petróleo y gas del Mar del Norte, lo antes posible, según un nuevo análisis de Wood Mackenzie.

El gobierno del Reino Unido ha reconocido que la producción de petróleo y gas en el Mar del Norte será necesaria durante “las próximas décadas”. Pero las modificaciones recientes y propuestas al Impuesto sobre las Ganancias Energéticas (EPL, por sus siglas en inglés), que actualmente está previsto que finalice en 2030, han creado “una incertidumbre y una consternación sin precedentes en el sector”, afirma el informe.

Será difícil diseñar un sistema que sea equitativo tanto para el gobierno como para la industria, pero es esencial para garantizar la claridad antes de que el impacto sobre la inversión en este sector tan maduro se vuelva irreversible.

Los detalles de los cambios previstos en la LPE se confirmarán en el Presupuesto del 30 de octubre. Ese anuncio también podría especificar el calendario para establecer el sucesor de la LPE.

Wood Mackenzie señala que para introducir un sistema fiscal predecible, la participación del gobierno y la industria debe abordar varios desafíos:

+ Definición de un 'shock' de precios y su duración;

+ Determinar la proporción gubernamental adecuada que se debe aplicar durante un shock de precios y cómo, o si, debería variar, incluyendo un simple interruptor de encendido/apagado, aumentos escalonados de las tasas, como las bandas del impuesto a la renta personal del Reino Unido, o una escala móvil;

+ Decidir si se debe apuntar sólo a los ingresos excedentes o aplicar una medida a la totalidad de los ingresos imponibles de una empresa, como es la práctica actual;

+ Crear un sistema para gravar de manera justa a las empresas que producen tanto petróleo como gas cuando los precios de estos productos pueden fluctuar en direcciones opuestas;

+ Simplificar el sistema tributario actual.

Añade que las soluciones deben ser: “predecibles, transparentes, fáciles de administrar y autoajustables durante períodos de volatilidad de precios para minimizar la necesidad de una mayor intervención gubernamental”.

“Los operadores de petróleo y gas del Mar del Norte están tratando de tomar decisiones financieras a largo plazo más allá de 2030, pero el régimen fiscal actual no permite tanta claridad", dijo Graham Kellas, vicepresidente sénior de investigación fiscal global de Wood Mackenzie.

“La capacidad de respuesta a los precios, la previsibilidad, la equidad, la simplicidad y la transparencia deben tenerse en cuenta para garantizar que se alcance el resultado correcto en lo que es un momento crucial para el sector. Esta será una conversación difícil, ya que los mecanismos necesarios para un sistema mejorado se complicarán al tener que negociar la gran cantidad de resultados económicos y tipos de inversores. Pero esto debe abordarse y se debe encontrar una solución rápidamente", agregó.

“Lograr un consenso sobre las cuestiones será un gran desafío, no sólo entre la industria y el gobierno, sino entre las propias empresas. Y existen posibles conflictos entre los objetivos, como la simplicidad frente a la equidad y la capacidad de respuesta frente a la transparencia", explicó.

“La consulta no será nada fácil, pero hay algunos objetivos compartidos y donde hay voluntad, hay un camino”, completó Kellas.

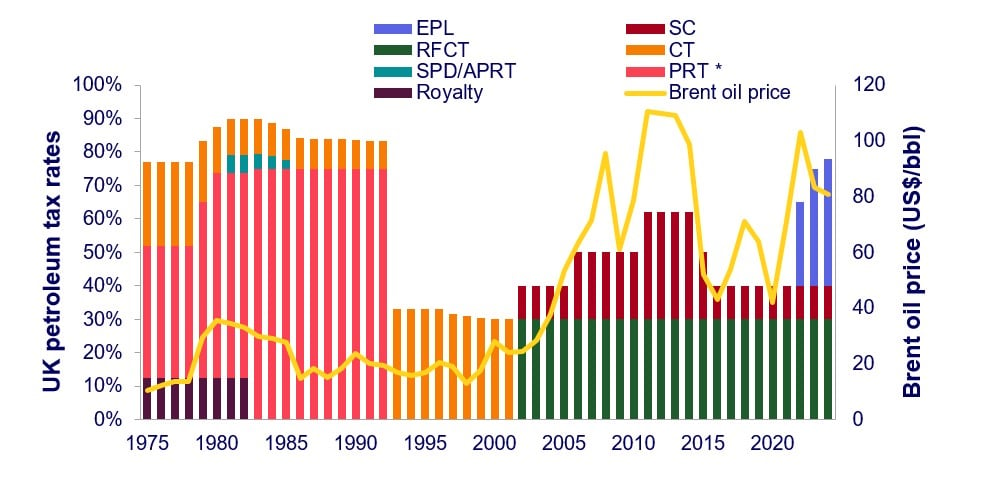

Historia fiscal de los impuestos en el Mar del Norte

+ APRT: impuesto adelantado sobre los ingresos petroleros (1983-86)

+ CT: impuesto de sociedades (1975-2002)

+ EPL: impuesto sobre las ganancias energéticas (2022-actualidad)

+ ESIM: mecanismo de inversión en seguridad energética (activador de precios de EPL) (2023-actualidad)

+ PRT: impuesto sobre los ingresos petroleros (1975-2016, no aplicable a los yacimientos desarrollados a partir de 1993)

+ RFCT: impuesto de sociedades de tipo cerrado (2002-presente)

+ SC: cargo suplementario (2002-actualidad)

+ SPD: impuesto suplementario sobre el petróleo (1981-82)