Cuáles son los factores que inciden en el presente del mercado global de baterías. El reciclaje de masa negra, otra clave para el suministro

ANAHÍ ABELEDO

A pesar de que la demanda de metales para baterías tuvo una disminución a lo largo de este año por la incertidumbre económica, con la consiguiente baja en los precios, el horizonte es altamente positivo. Las expectativas y el desarrollo creciente van dando forma a los mercados mundiales de metales para baterías. Litio; cobalto y níquel son algunos de los factores determinantes.

Según S&P Global, hay cuatro factores que delinean para el corto y mediano plazo este mercado: la cadena de suministro del litio corre riesgos; el níquel tiene un rol creciente en las baterías ; subsisten las presiones sobre el cobalto y se ciernen interrogantes en el flujo comercial entre la UE y Asia. Por otra parte, el reciclaje de masa negra será fundamental.

Se prevé un nuevo impulso que remonte la caída circunstancial de la demanda, debido a varias iniciativas gubernamentales que han apoyado la adopción de vehículos eléctricos enchufables para descarbonizar el sector del transporte y un enfoque en las fuentes de energía renovables.

Los delegados del taller sobre metales para baterías de S&P Global Commodity Insights en Múnich, Alemania, celebrado el 25 de octubre durante la 8.ª Conferencia sobre Tecnologías de Baterías para EV/HEV 2023.

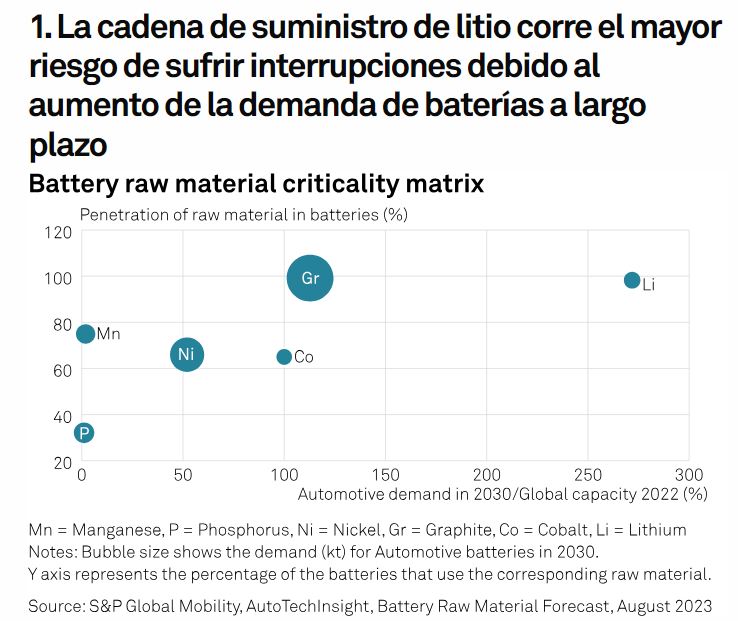

+ 1. LA CADENA DE SUMINISTRO DEL LITIO

La cadena de suministro de litio corre el mayor riesgo de sufrir interrupciones debido al aumento de la demanda de baterías a largo plazo

Los precios al contado diarios del carbonato e hidróxido de litio de Platts rondan los mínimos de dos años, según datos de S&P Global, en medio de compras cautelosas por parte de las refinerías de litio, que siguen centradas en adquirir contratos a largo plazo.

El mercado del litio experimentó una fuerte caída desde los niveles máximos de noviembre de 2022, ya que los altos precios redujeron los márgenes de los consumidores y los disuadieron de acudir al mercado al contado. La demanda también se desaceleró debido a los elevados inventarios de la cadena de suministro y al gasto de los consumidores limitado por un entorno macroeconómico débil.

Actualmente se considera que el mercado tiene un excedente de oferta a corto plazo en medio de un progreso mejor de lo esperado de ocho proyectos que debían entrar en funcionamiento en 2023 ubicados en Australia, Brasil, China y Canadá, y dos en Zimbabwe y Argentina.

A pesar del reciente sentimiento bajista sobre los precios al contado, ha habido un aumento en la actividad de fusiones y adquisiciones en el mercado del litio a medida que los actores establecidos buscan comprar mineras junior prometedoras para asegurar el suministro de litio. Después de todo, a largo plazo, la probabilidad de interrupciones en la cadena de suministro es mucho mayor para el litio que para otros metales clave para baterías, dado que la mayoría de las baterías de vehículos eléctricos utilizarán sustancias químicas de iones de litio.

S&P Global Mobility ha pronosticado que se necesita un aumento de más del 270% en los niveles de producción de litio para satisfacer la demanda prevista del sector de baterías para vehículos eléctricos para 2030.

También se espera que el níquel y el cobalto sean críticos, pero en menor grado, ya que el despliegue de productos químicos a base de hierro remediará su posible escasez.

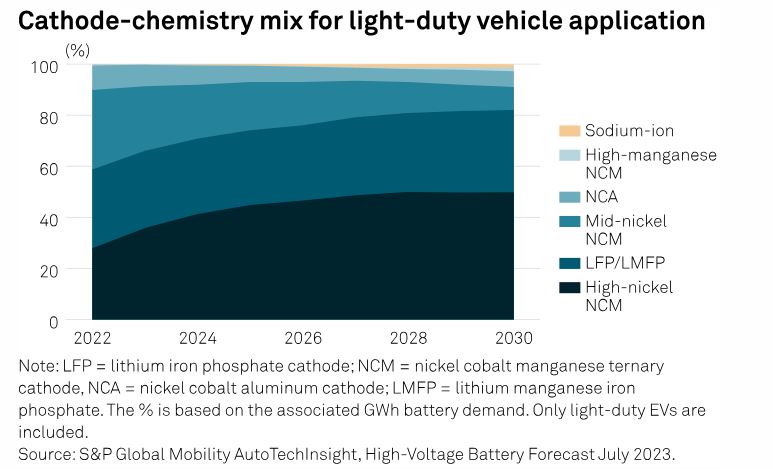

+ 2. EL NÍQUEL SERÁ DOMINANTE

Las químicas LFP y NCM con alto contenido de níquel serán dominantes.

A largo plazo, los segmentos de vehículos eléctricos básicos y premium se están consolidando hacia dos químicas de baterías: fosfato de hierro y litio, o LFP, y níquel-cobalto-manganeso. Para los vehículos ligeros, se pronostica que las baterías NCM con alto contenido de níquel tendrán una participación de mercado cercana al 50% para 2030, mientras que las LFP y LMFP (o baterías LFP con un mayor componente de manganeso) tendrán una participación cercana al 30% para 2030.

El mercado de volumen, donde reside la mayor parte de la demanda, será el campo de batalla entre algunas tecnologías emergentes como LFP avanzadas como LMFP, NCM con alto contenido de manganeso y NCM monocristalino, que ofrecen una buena combinación de competitividad de costos y energía modesta densidad.

En el mercado chino, se espera que los productos químicos LFP, que actualmente representan aproximadamente el 70% del mercado de vehículos eléctricos, mantengan su dominio dada su ventaja de menor costo. La ansiedad por el alcance también es una preocupación menor en medio de la mejor infraestructura de carga de China.

Si bien se espera que las químicas de NCM sigan siendo dominantes en los mercados de vehículos eléctricos de Europa y EE. UU., se espera que LFP y sus variaciones aumenten su participación de mercado gracias a mejores rangos de conducción y una mayor demanda de vehículos eléctricos en el mercado masivo.

Algunos delegados en el taller cuestionaron si los vehículos eléctricos de pila de combustible podrían ser una alternativa viable en aplicaciones como el transporte público o la conducción suburbana, dada la previsión de un déficit de litio.

También se discutieron las baterías de iones de sodio, pero se esperaba que en el futuro representaran una participación de mercado menor en el sector de los vehículos eléctricos, ya que su menor densidad de energía sería un desafío. Sin embargo, podrían ser prometedores para vehículos de dos y tres ruedas, y es probable que los usuarios finales prioricen el costo sobre el rendimiento y la autonomía.

En general, se prevé que el tamaño de los paquetes de baterías aumente a un promedio de 75 KWh para 2030, frente a los 64 KWh en 2023, según S&P Global Mobility.

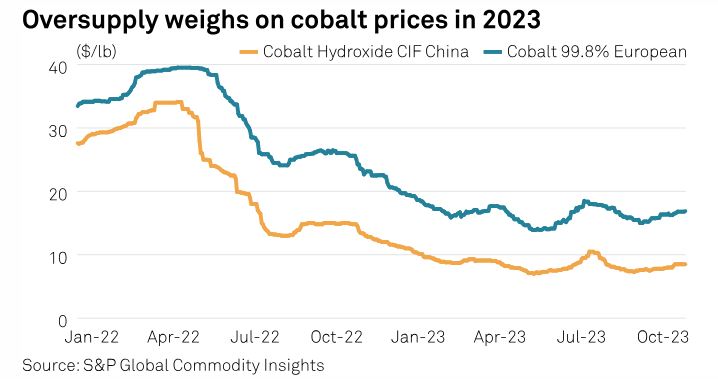

+ 3. PRESIONES SOBRE EL COBALTO

Hay sobreoferta y sentimiento bajista para mantener la presión sobre el cobalto.

La evaluación al contado de Platts del metal cobalto europeo todavía ronda los mínimos de tres años, a pesar del repunte de los precios en las últimas semanas. Esto se debió a una mayor demanda de metales de aleación, así como a cierta actividad de reposición de existencias por parte de los comerciantes.

Se espera que el organismo de almacenamiento de China, la Administración Nacional de Alimentos y Reservas Estratégicas, adquiera 3.100 toneladas de metal cobalto de las refinerías chinas en un intento por aumentar su reserva estratégica del material crítico entre noviembre de 2023 y abril de 2024. Esto debería mantener el suministro chino fuera de en el mercado europeo durante los próximos meses y servirá de cierto soporte para los precios.

Se espera que persista un superávit en el mercado del cobalto hasta 2025, y la creciente oferta de cobalto de la República Democrática del Congo e Indonesia mantendrá los precios bajo presión.

En el mercado de la sal, un aumento estacional en la demanda de productos electrónicos de consumo (que utilizan baterías de óxido de cobalto y litio) ha ayudado a mantener sostenidos los precios de la sal de cobalto hasta cierto punto, aunque se espera que los precios del sulfato de cobalto, que se utiliza en las baterías NCM, aumenten. dentro del rango debido a la lenta demanda de NCM en China.

Para el hidróxido de cobalto, la evaluación de Platts CIF China se mantuvo estable en torno a 8,5 dólares la libra en las últimas semanas en medio de inventarios más bajos y ofertas al contado más ajustadas, que se escucharon hasta 9 dólares la libra. Los precios se mantienen relativamente cerca de los niveles de costo de producción de alrededor de $7-$8/lb CIF China debido a la escasa demanda downstream.

+ 4. EL COMERCIO ENTRE LA UE Y ASIA

El flujo comercial masivo entre la UE y Asia continuará en el corto plazo, pero persisten interrogantes sobre la segunda vida.

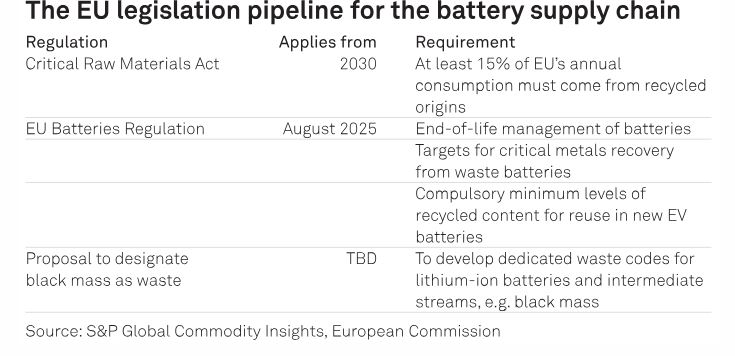

En Europa, se están elaborando varias leyes para reducir la dependencia de las importaciones y mejorar el suministro interno de materias primas críticas relacionadas con la transición energética.

Para la masa negra, el polvo negro tóxico producido a partir de desechos de producción de baterías y baterías al final de su vida útil, de donde se pueden extraer metales valiosos como níquel, cobalto y litio, eventualmente se aplicarán una serie de reglas diferentes.

La propuesta del Parlamento Europeo a la Comisión Europea de designar la masa negra como residuo permitiría a Bruselas clasificar el material como residuo peligroso y restringir su exportación fuera de Europa, manteniendo los valiosos minerales contenidos dentro de las fronteras europeas. Pero con las elecciones al Parlamento Europeo previstas para junio de 2024, algunos participantes del mercado no esperan ningún cambio en los códigos de residuos hasta 2025, a pesar de los llamados a un cambio más rápido de las reglas.

Hasta entonces, la masa negra seguirá fluyendo de Europa a Asia, donde se pueden lograr mayores deudas gracias a la mayor capacidad de reciclaje en el Sudeste Asiático y Corea del Sur.

Contenido relacionado: El reciclaje de masa negra es fundamental para el desarrollo de la cadena de suministro de metales para baterías

Los delegados en el taller también discutieron cuestiones relacionadas con la definición de baterías EOL y qué determina si las baterías terminan en una segunda vida o se reciclan. Una suposición común en el mercado era que a medida que las baterías usadas alcanzan aproximadamente el 80% de su capacidad original, pueden terminar en una segunda vida, donde podrían prestar servicio a segmentos como el almacenamiento de energía durante algunos años más.

Sin embargo, los mandatos propuestos sobre Responsabilidad Ampliada del Productor en la UE, que efectivamente devolverían las baterías EOL a los fabricantes de equipos originales o a los fabricantes de baterías, sacan a la luz más consideraciones que los OEM tomarán, más allá de comparar el valor de la reutilización versus el reciclaje. Si bien hay empresas que se centran en la producción de baterías exclusivamente para almacenamiento de energía, también existe un mercado creciente para la reutilización en regiones donde la asequibilidad es clave.

La falta de estandarización sobre cómo se deben definir las baterías EOL podría dificultar la estimación precisa de la cantidad de suministro EOL disponible para reciclaje, algo en lo que los OEM de la UE se están centrando cada vez más.

EL RECICLAJE DE MASA NEGRA ES FUNDAMENTAL

El reciclaje en masa negra es fundamental para el desarrollo de la cadena de suministro de metales para baterías.

Cesio y disprosio; erbio y europio; praseodimio e iterbio son parte de los 50 minerales críticos clasificados por el Servicio Geológico de Estados Unidos, que se actualiza la lista cada tres años.

Litio; cobalto y níquel son los tres fundamentales que se utilizan para las baterías y a medida que aumenta la demanda de vehículos eléctricos se espera que surjan déficits de materias primas, lo que hace aún más crítico asegurar un suministro suficiente en el futuro.

Esta es la razón por la que la "masa negra", un material intermedio procedente del procesamiento de baterías usadas y desechos de producción, desempeñará un papel integral en el futuro suministro de metales para baterías.

Los restos de producción de baterías o baterías al final de su vida útil se recolectan, desmantelan y trituran para producir masa negra, de la cual se pueden extraer materiales críticos como litio, níquel y cobalto. Luego, esos materiales se pueden reutilizar en la producción de baterías nuevas.

El creciente interés del mercado en el reciclaje de masa negra es lo que impulsó a Platts, parte de S&P Global Commodity Insights, a lanzar en agosto cuatro nuevas evaluaciones diarias de precios al contado de masa negra de EE. UU. DDP, las primeras de su tipo para el mercado estadounidense.

Las evaluaciones se basan en nueve evaluaciones diarias de masa negra que Platts lanzó en abril para China y Europa, y complementan su conjunto existente de evaluaciones diarias de metales de baterías.

S&P Global espera que los materiales reciclados para baterías representen una proporción cada vez mayor de la cadena de suministro de materias primas para baterías, particularmente a medida que crece el enfoque en la sostenibilidad y la transición energética a nivel mundial.

Además de actuar como complemento del material extraído, la utilización de masa negra ayuda a reducir la huella de carbono general de la cadena de suministro de baterías.

Si bien la industria de las baterías seguirá dependiendo en gran medida del suministro extraído para la mayoría de sus necesidades (particularmente de litio y níquel) hasta al menos 2030, los materiales reciclados podrían representar el 30% del níquel, el 27% del litio y el 40% del demanda de cobalto entre 2020 y 2050.

El material de desecho procedente de la fabricación de células tendrá un valor de unos US$ 3.000 millones anuales a partir de 2023.

El reciclaje de baterías también tiene el potencial de ser más barato que sus equivalentes de material virgen y generar suministro en países que no tienen suficientes recursos naturales dentro de sus propias fronteras.

EVOLUCIÓN DE PRECIOS DE COBALTO Y NÍQUEL EN 2023

Los gobiernos de todo el mundo se han centrado en la necesidad de reforzar el suministro, con políticas destinadas a desarrollar ecosistemas de reciclaje de baterías domésticas.

En Europa, la Ley de Materias Primas Críticas exige que al menos el 15% del consumo anual de la Unión Europea debe provenir de orígenes reciclados.

En EE. UU., aunque no es un mandato directo, los materiales de origen reciclado califican para el crédito fiscal para vehículos eléctricos según la Ley de Reducción de la Inflación.

En Asia, China ha implementado políticas que fomentan relaciones de circuito cerrado entre fabricantes de baterías y recicladores, y delinean una estructura más regulada para la industria, como la creación de una lista blanca de recicladores y empresas que reutilizan baterías para garantizar el cumplimiento no solo de los requisitos ambientales. pero también tasas mínimas de recuperación.

Dado que las químicas de níquel-manganeso-cobalto son una parte importante de la historia de la electrificación global, Platts ha implementado evaluaciones de materiales que contienen níquel-cobalto en los tres mercados clave.

Las evaluaciones reflejan el valor porcentual, o pagadero, de los componentes de la masa negra: litio, cobalto y níquel, en función de las especificaciones mínimas de calidad de cada componente clave. Para las evaluaciones estadounidenses, esos mínimos son 10% de níquel, 5% de cobalto y 3% de litio. En Asia y Europa, los mínimos son 20% níquel, 10% cobalto y 4% litio.

Luego se calculan los precios teóricos de Ni-Co DDP US, DDP China y EXW Europa, en función de las cuentas por pagar.

Los precios calculados de DDP US y EXW Europe son una combinación de las evaluaciones diarias del mercado spot de Platts de las cuentas por pagar de componentes clave de Ni-Co, con la base de precios subyacente de Platts o LME para litio, cobalto y níquel, respectivamente. Ambos se publican en $/tm.

El precio calculado de DDP China también utiliza las evaluaciones diarias del mercado spot de Platts para las cuentas por pagar del componente Ni-Co, pero las combina con las conversiones de precios de carbonato de litio, sulfato de cobalto y sulfato de níquel de Platts. Se publica en yuanes/mt.

Platts también publica una evaluación separada de la masa negra de fosfato de hierro y litio DDP China que refleja el valor de mercado al contado de un único punto porcentual de litio contenido en la masa negra de LFP, en yuanes/tm. El litio típico contenido en el LFP entregado en China es del 3,8%.

Todas las evaluaciones consideran información de mercado reportada a Platts y publicada a lo largo de cada día de negociación, incluidas ofertas en firme, transacciones e indicaciones de valor.

Las cuentas por pagar en EE.UU. hasta ahora se han mantenido relativamente estables desde su lanzamiento en agosto. El cobalto y el níquel han rondado el 60-65%, mientras que el litio se ha mantenido en cero.

Los comentarios iniciales sobre las nuevas evaluaciones han sido positivos, y los participantes del mercado anticipan que ayudarán a brindar mayor claridad y transparencia, ayudarán a cuantificar el valor y mejorarán la comprensión de un mercado que actualmente carece de estandarización.

Cada uno de esos resultados –al igual que la lista de minerales mantenida por el gobierno de Estados Unidos– será fundamental en la maduración y el desarrollo del naciente mercado negro de masas.