Las estrictas condiciones financieras persistirán hasta 2024, frenando el crecimiento mundial

LUCIANA PAZ

Mientras el país se ajusta el cinturón y se prepara para las elecciones de octubre, lo que vendrá no será mejor, según el nuevo análisis de la consultora internacional Moody's.

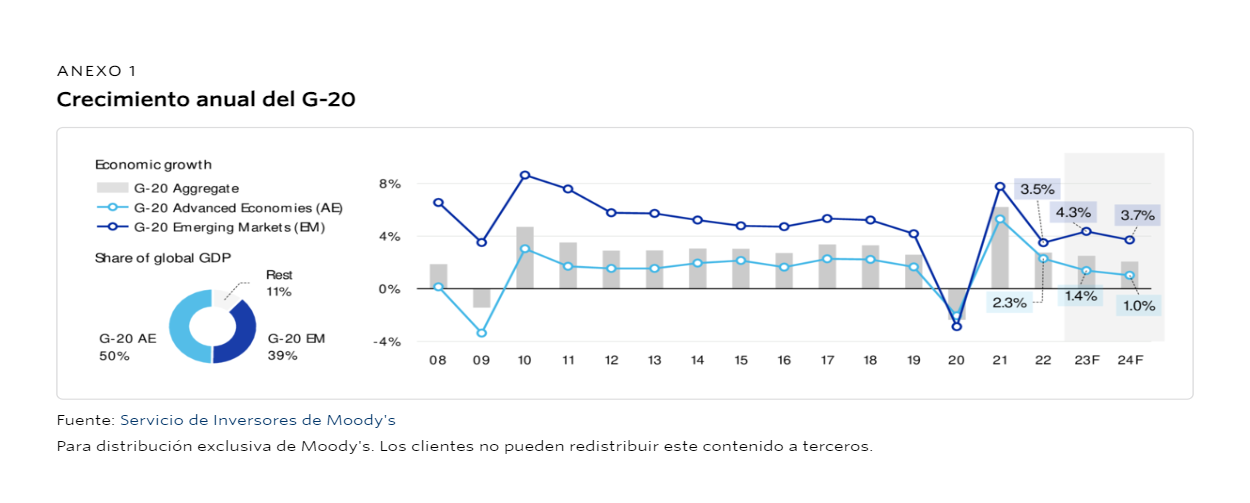

Las condiciones financieras estrictas seguirán frenando el crecimiento económico mundial hasta 2023 y mantendrán el crecimiento por debajo de la tendencia en 2024. Para el G-20, esperamos que el crecimiento del producto interno bruto (PIB) real se desacelere al 2,5% en 2023 y al 2,1% en 2024, desde 2,7% en 2022.

Mientras la mayoría de las economías del mundo se recuperarán y subirán sus cifras, Moody's redujo sus expectativas de crecimiento general son China y Argentina.

Para 2024, hemos reducido las proyecciones de crecimiento de Argentina para 2023 y 2024. Ya esperábamos que la sequía sin precedentes provocara una recesión en Argentina. Ahora esperamos que la contracción sea peor, a medida que la crisis económica de Argentina se profundice.

El informe explica que La retroalimentación negativa de la devaluación del peso de casi 20% –además de alimentar aún más la inflación– está reforzando la dinámica recesiva al endurecer las condiciones financieras y aumentar los costos del servicio de la deuda en moneda extranjera

En el caso de China, la expectativa de crecimiento del PIB real para China en 0,5 puntos porcentuales a 4,0%, lo que resta 0,3 puntos porcentuales a las proyecciones de crecimiento de los mercados emergentes del G-20 para 2024.

Luego de las restricciones y trabas por la pandemia de Covid-19, ahora, los precios de las materias primas han bajado sustancialmente desde los máximos de 2022. La producción ya no se ve obstaculizada por problemas de oferta, la demanda se está desacelerando y los patrones de consumo se han normalizado en gran medida.

Como resultado, las tasas de inflación que alcanzaron sus niveles más altos en décadas a mediados de 2022 han estado retrocediendo como se esperaba durante el último año, debido a este reequilibrio de la oferta y la demanda. En las economías avanzadas, los bancos centrales se mantienen en guardia debido a una inflación subyacente aún elevada, aunque hay indicios de que las presiones sobre los precios están disminuyendo en varios bienes y servicios básicos.

En los principales países con mercados emergentes, con las excepciones de Argentina (Ca estable), Turquia(B3 estable) y Rusia, la inflación ha caído hacia las metas de los bancos centrales más rápidamente que en las economías avanzadas.

En América Latina, es probable que El Niño cree condiciones cálidas y secas en partes de Brasil, México y Colombia.(Baa2 estable), Centroamérica y el Caribe a finales de 2023 y principios de 2024, reduciendo la producción agrícola. Por otro lado, Argentina, que se está recuperando del impacto de una grave sequía a principios de este año, podría experimentar condiciones beneficiosas de mayor humedad

El riesgo de recesión en Estados Unidos ha disminuido, pero es necesario que la producción esté por debajo de la tendencia para que la inflación disminuya de manera sostenible hasta alcanzar la meta de la Reserva Federal. Hemos elevado nuestro pronóstico de crecimiento para 2023 para la economía de EE.UU. (Aaa estable) a 1,9% en 2023 desde 1,1% en nuestra perspectiva de mayo , reconociendo el fuerte impulso económico subyacente. Sin embargo, anticipamos una desaceleración durante el resto de este año y el próximo, lo que se refleja en nuestra previsión de un crecimiento del 1,0% en 2024. En nuestra opinión, se necesitan algunos trimestres de crecimiento por debajo de la tendencia para evitar el sobrecalentamiento. Creemos que las tasas de interés, por muy altas que sean, eventualmente frenarán el crecimiento lo suficiente como para mantener baja la inflación.

La economía de China enfrenta considerables desafíos de crecimiento, lo que nos lleva a recortar nuestras expectativas de crecimiento para 2024 . Hemos reducido nuestra expectativa de crecimiento para 2024 del 4,5% al 4,0%. Esta expectativa supone una estabilización y un cambio de rumbo de los indicadores económicos con un modesto apoyo de las autoridades. Sin embargo, reconocemos que existen importantes riesgos a la baja para el crecimiento y que las medidas de política pueden resultar inadecuadas para evitar un mayor deterioro.

La inflación está disminuyendo como se esperaba y seguirá disminuyendo durante el próximo año, pero los riesgos persisten. Confiamos en nuestra opinión de que la inflación seguirá moderándose en las economías avanzadas y de mercados emergentes donde una gestión macroeconómica razonablemente sólida, junto con la credibilidad de las políticas de los bancos centrales, ha mantenido bajo control las expectativas de inflación. Sin embargo, persisten los riesgos para las perspectivas de inflación derivados de los aumentos de los precios de las materias primas y una demanda excepcionalmente resistente.

Los principales bancos centrales mantendrán una postura política restrictiva hasta 2024. Como la actividad económica en general se ha mantenido bien este año, la elevada inflación subyacente significa que los bancos centrales no pueden estar seguros de haber cumplido sus mandatos de inflación todavía. Por lo tanto, los riesgos alcistas para la inflación provenientes de mercados laborales ajustados y una demanda resiliente mantendrán alerta a la Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra.

Es poco probable que los bancos centrales de los mercados emergentes adopten una flexibilización significativa, ya que los bancos centrales de las economías avanzadas aún luchan contra una inflación elevada y la incertidumbre en torno a las perspectivas de las tasas de interés de Estados Unidos.

Creemos que la actividad económica seguirá desacelerándose este año y hasta 2024 en la mayoría de los países a medida que se materialicen gradualmente todos los efectos de una política monetaria restrictiva sobre la demanda agregada. Esperamos que el crecimiento del PIB real del G-20 continúe desacelerándose y se mantenga por debajo de la tendencia a tasas anuales del 2,5% en 2023 y del 2,1% en 2024, en comparación con el 2,7% en 2022. Sin embargo, las perspectivas económicas entre los países están lejos de ser homogéneas.

Esperamos que la inflación siga retrocediendo hasta 2024 en la mayoría de las economías. La desinflación hasta ahora refleja una disminución de los precios de las materias primas y de la inflación de los bienes, especialmente los bienes duraderos. La mejora de la oferta de bienes intermedios y finales clave, como semiconductores y automóviles, junto con el reequilibrio de la demanda de bienes a servicios, probablemente seguirá pesando sobre los precios de los bienes, lo que respaldará una mayor desinflación durante este año y el próximo.

Lo más importante es que, salvo algunas excepciones como Turquia y Argentina, las expectativas de inflación se han mantenido ancladas cerca de las metas de los bancos centrales en la mayoría de los principales países de mercados avanzados y emergentes. Las expectativas de inflación dentro de un año se han atenuado significativamente en Estados Unidos, el Reino Unido y la zona del euro.

La caída de la inflación y las expectativas de inflación son alentadoras por dos razones: probablemente se traducirán en decisiones más modestas de fijación de precios y salarios a nivel individual y en ajustes de precios menos frecuentes.