La recuperación podría darse para 2024

ANAHÍ ABELEDO

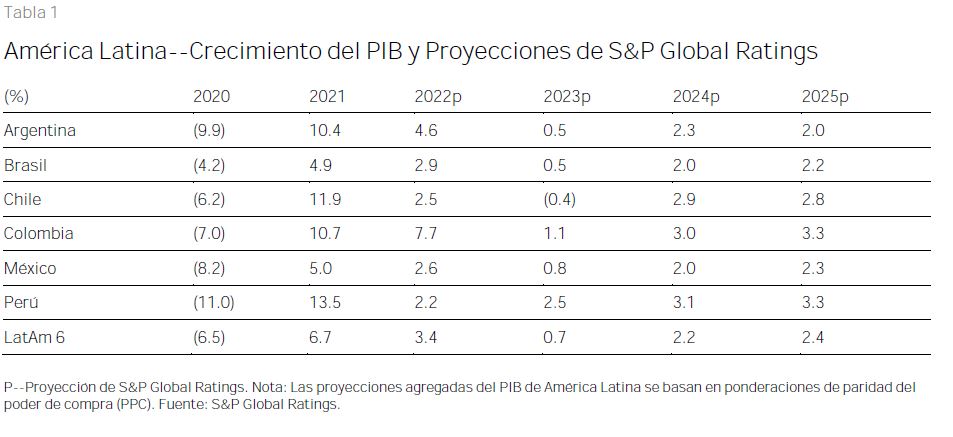

El crecimiento del PIB en América Latina tendría una desaceleración significativa en 2023, a medida que la demanda externa se debilite, las condiciones financieras más restrictivas afecten la inversión y la demanda interna se reduzca después de un desempeño notablemente sólido en 2022. El cambio cíclico hacia un menor crecimiento en la región, caracterizado por una inflación más moderada, derivará en el inicio de ciclos de reducción de tasas de interés el próximo año. En 2024, se espera que el crecimiento vuelva a su tasa tradicionalmente baja de poco más de 2%.

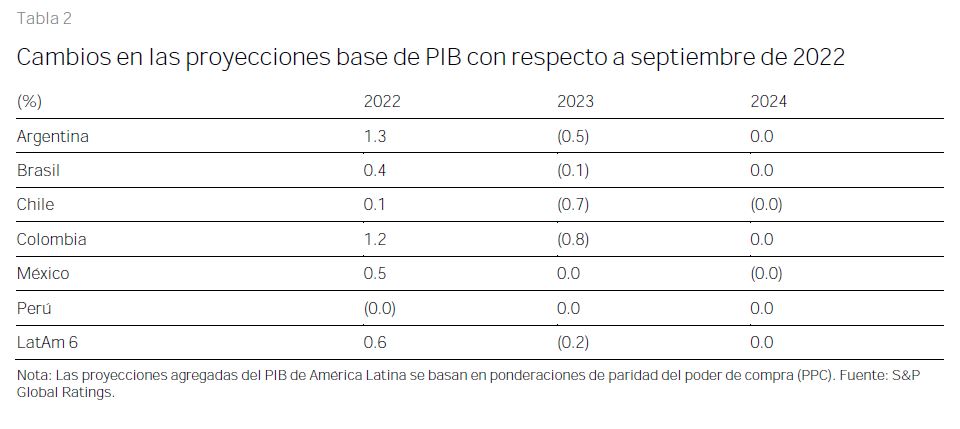

La proyección surge de los supuestos macroeconómicos de S&P Global Ratings para América Latina que mantiene prácticamente sin cambios la actualización anterior en septiembre de 2022.

En un contexto de bajo crecimiento económico, la falta de visibilidad sobre la respuesta fiscal podría generar incertidumbre en los inversionistas, especialmente en economías que tienen cambios de gobierno recientes, como Brasil y Colombia.

Un crecimiento mayor al esperado en el tercer trimestre subió la estimación de S&P Rátings de crecimiento del producto interno bruto (PIB) para 2022 de América Latina a 3.4%, de 2.8% anterior, pero se espera que las principales economías de la región entren en un período de crecimiento por debajo de la tendencia en 2023.

Se proyecta una desaceleración del crecimiento a 0.7% en 2023, en comparación con 0.9% en nuestra proyección anterior. La combinación de los efectos de las condiciones financieras globales restrictivas, la baja demanda de los socios comerciales clave (especialmente Estados Unidos y China) y un deterioro en la demanda interna a medida que la recuperación aún en curso de la recesión relacionada con la pandemia pierde fuerza, impulsará principalmente la desaceleración del crecimiento del PIB el próximo año.

Luego se espera que el crecimiento en la región vuelva a su tasa tradicionalmente baja de poco más de 2% en 2024.

ES PROBABLE QUE LA MANUFACTURA GENERE UN REZAGO

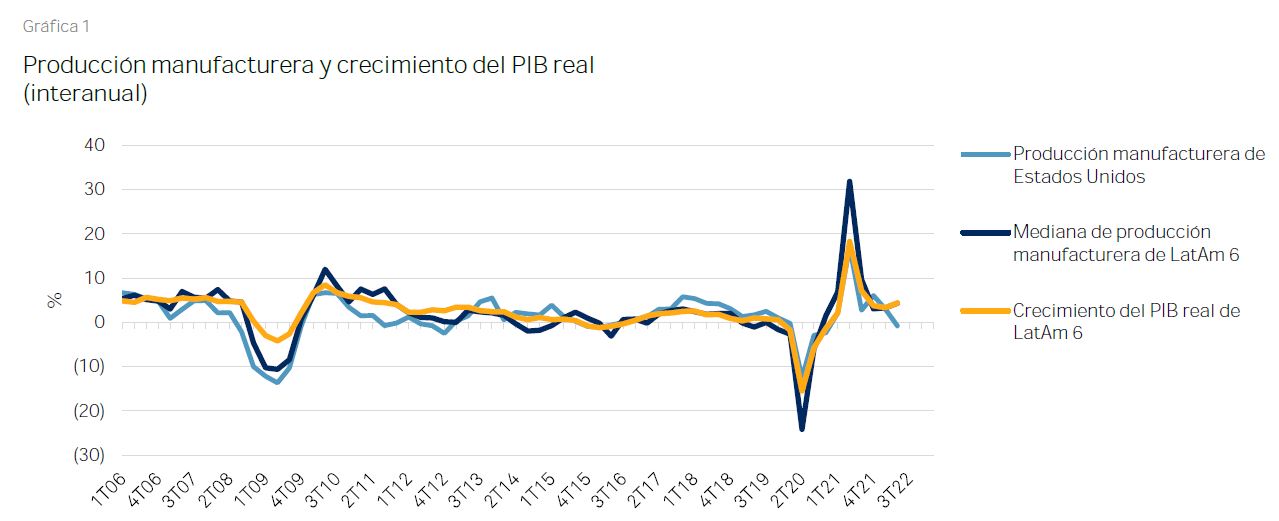

El sector manufacturero ha tenido un sólido desempeño en la mayoría de las principales economías de América Latina durante gran parte de este año, ayudado por una mejora en las interrupciones anteriores de las cadenas de suministro y una demanda sólida continua de socios comerciales clave, en particular Estados Unidos.

Sin embargo, una caída reciente tanto en los indicadores de confianza como en los datos duros, especialmente a partir del tercer trimestre, apuntan a un debilitamiento de la producción manufacturera en los próximos trimestres.

A medida que el crecimiento se debilita en las principales economías mundiales, esperamos que esta tendencia se intensifique aún más, lo que hará que la producción manufacturera pese sobre el crecimiento del PIB en la mayor parte de América Latina el próximo año.

LOS SECTORES DE SERVICIOS PERDERÁN IMPULSO

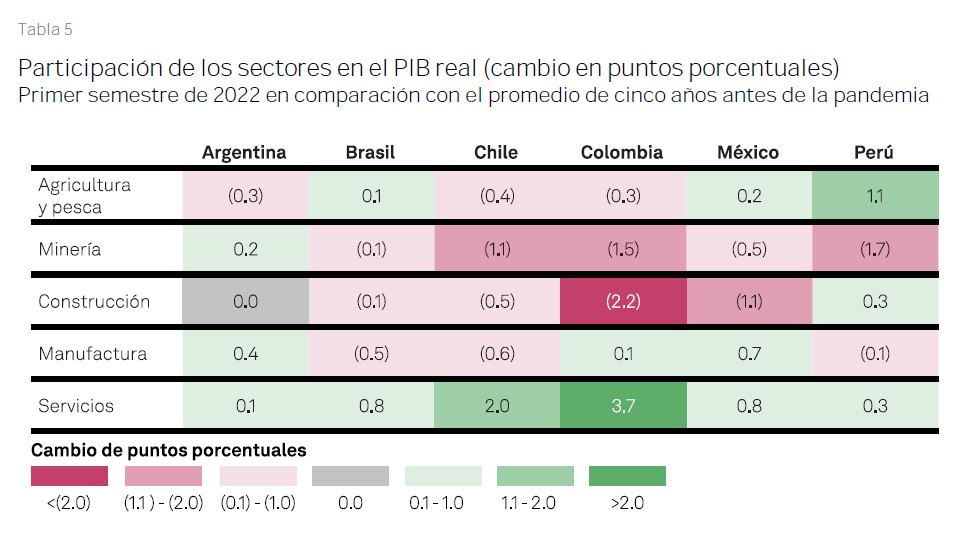

Los sectores relacionados con los servicios en América Latina también han tenido un buen desempeño este año y ayudaron a la recuperación en curso del empleo después de la recesión relacionada con la pandemia, así como a una rápida mejora en el turismo en la mayoría de los países de la región.

Los sectores de servicios, que estuvieron entre los más afectados durante la pandemia, como porcentaje del PIB ahora están por encima de sus niveles previos a la pandemia, en algunos casos sustancialmente como en Chile y Colombia, lo que indica su fuerte recuperación

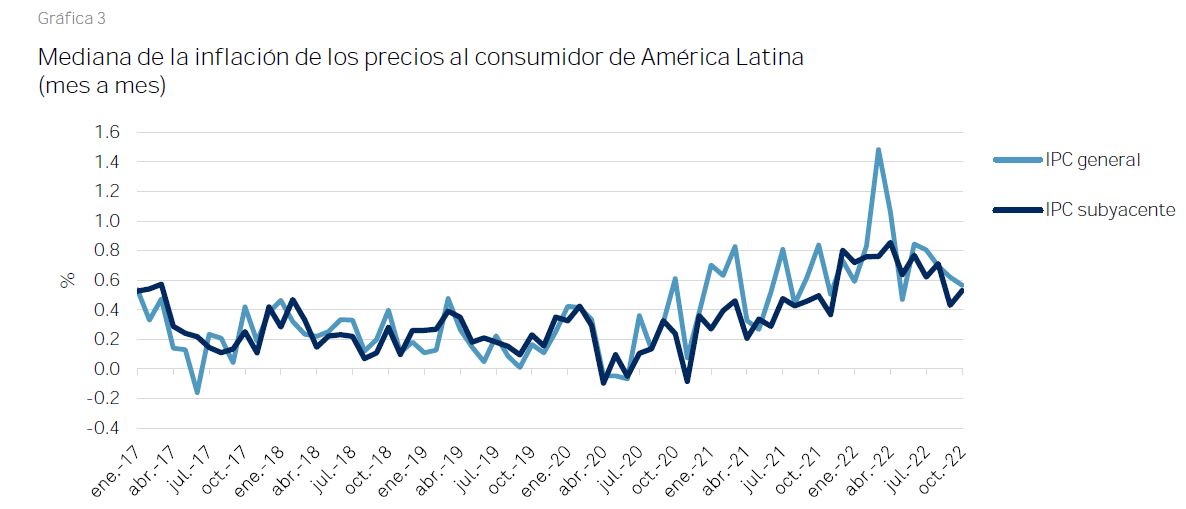

UNA INFLACIÓN MÁS MODERADA ALENTARÁ A BAJAR LAS TASAS

En términos intermensuales, la inflación en la región alcanzó su punto máximo a fines del primer trimestre o principios del segundo, según el país. Esperamos que esta desinflación continúe gradualmente el próximo año, suponiendo que los precios de las materias primas no suban más.

El traslado de la inflación general a los precios subyacentes ha sido relativamente ordenado y esperamos que esto anime a los bancos centrales de América Latina a comenzar a reducir las tasas de interés el próximo año.

Proyectamos que el banco central de Chile reducirá su tasa de interés de referencia en el primer trimestre de 2023, Brasil hará lo mismo poco después y la mayoría de los otros bancos centrales importantes de la región reducirán las tasas de interés en el segundo semestre de 2023.

La trayectoria de la política monetaria de la Reserva Federal de Estados Unidos (Fed) será un determinante clave para el momento en el que se den las reducciones de las tasas de interés en América Latina.

Si las expectativas del mercado para la trayectoria de las tasas de interés de la Fed cambian (lo que actualmente implica que el endurecimiento alcanzará su punto máximo en el primer semestre del próximo año y los recortes de tasas de interés comenzarían entre fines de 2023 y principios de 2024), esto probablemente influirá en las expectativas para las tasas de interés en América Latina en la misma dirección.