Argentina y Brasil tienen los mayores planes para la construcción de plantas. A la vez, buscan convertirse en grandes centros de exportación para los mercados en Europa y Asia

En un momento en que tanto los países como las empresas energéticas buscan acelerar su transición hacia los recursos energéticos más limpios, los países de América latina están desarrollando planes para aumentar la producción, el consumo y la exportación del llamado hidrógeno verde, que es generado por recursos limpios.

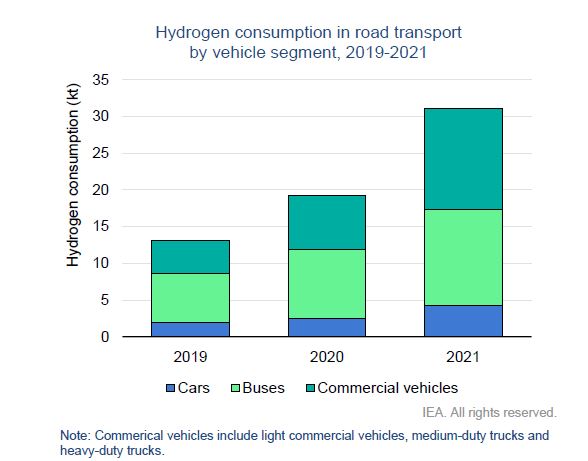

De acuerdo a la "Revisión mundial del hidrógeno 2022" de la Agencia Internacional de Energía (AIE), publicada esta semana, la mayor parte del aumento de la demanda provino de los usos tradicionales en la refinación y la industria. Pero la demanda de nuevas aplicaciones creció a unas 40 000 toneladas (un 60 % más que en 2020, aunque partiendo de una base baja).

Si se realizaran todos los proyectos actualmente en curso, para 2030 la producción de hidrógeno de bajas emisiones podría alcanzar 16-24 Mt por año, con 9-14 Mt basados en electrólisis y 7-10 Mt en combustibles fósiles con CCUS.

Cumplir los compromisos climáticos de los gobiernos requeriría 34 Mt de producción de hidrógeno de bajas emisiones por año para 2030; un camino compatible con alcanzar cero emisiones netas para 2050 a nivel mundial requeriría alrededor de 100 Mt para 2030.

La versatilidad del hidrógeno, especialmente el hidrógeno verde, promete agregar nuevo valor a cualquier economía. Argentina dispone de una Ley de Promoción de Hidrógeno aprobada en 2006, así como de distintos planes nacionales —con resultados diversos—, plantas experimentales, empresas de capitales nacionales y una multiplicidad de investigadores e investigadoras, científicos y científicas que están trabajando en este tema.

Uno de los desarrollos más recientes y de más alto perfil se conoció en junio de este año, cuando la provincia argentina de Tierra del Fuego describió planes para desarrollar una industria de hidrógeno y amonio.

Actual y oficialmente Argentina tiene comprometida dos inversiones: US$8400 millones de Fortescue en Sierra Grande, Río Negro y US$500 millones de la estadounidense MMEX Resources , para edificar un campo eólico y su respectiva planta en Río Grande, Tierra del Fuego.

La provincia intenta utilizar los enormes recursos eólicos de la región para atraer inversiones por US$ 6.000 millones en tecnologías que producen el combustible. Eso incluye inversiones en parques eólicos para generar electricidad que puede ser usada para alimentar electrolizadores, que eliminan los átomos de oxígeno del agua para producir hidrógeno.

Una vez instaladas, una parte del proyecto hidrógeno se usará para producir amonio, que además de ser usado para crear fertilizantes, también sirve como combustible transportador de hidrógeno por las tuberías hasta los mercados.

Junto con otras fuentes de energía renovable, como la solar y la eólica, el hidrógeno es considerado un combustible con posibilidad de emitir bajo o cero carbono, o sea que es clave para la transición hacia energías limpias.

Mientras casi todos los países de América Latina y el Caribe se enfocan en el hidrógeno verde, los países productores de hidrocarburos como Argentina, Colombia y Trinidad y Tobago pueden usar tecnologías de almacenamiento y captura de carbono para eliminar las emisiones de carbono de su proceso de producción y generar el llamado hidrógeno azul.

El hidrógeno verde producido en el Desierto de Atacama y en la Región de Magallanes tendría el costo nivelado de producción más bajo del mundo al 2030. La calidad de los recursos renovables de esas zonas habilitarán una producción competitiva a gran escala.

La oportunidad que ofrece a Chile se materializará en tres etapas.La primera oleada serán consumos domésticos de gran escala con demanda establecida. Las oportunidades de más corto plazo son el reemplazo de amoniaco importado por producción local y el reemplazo del hidrógeno gris utilizado en las refinerías del país. Luego, el uso en transporte de pasajeros y carga pesada de larga distancia se volverá atractivo.

EN BUSCA DE MERCADOS DE EXPORTACIÓN

Argentina y Brasil tienen los mayores planes para la construcción de plantas de hidrógeno en el continente. A la vez, buscan convertirse en grandes centros de exportación para los mercados en Europa, el centro de la demanda mundial de hidrógeno, y Asia.

Para hacer realidad sus ambiciones, los países latinoamericanos deben tomar en consideración la parte más cara y difícil de la industria energética: el transporte. Esto comprende tanto las tuberías internas para mercados intra-continentales como las terminales submarinas para llegar a Europa y Asia.

Uno de los aspectos más atractivos del hidrógeno es que las tuberías de los hidrocarburos pueden utilizarse también para transportarlo. América Latina y el Caribe ya tienen grandes redes de tuberías en el norte – comenzando desde Venezuela y Trinidad & Tobago – y en el sur, desde Bolivia, que cubren Argentina y Brasil y que podrían servir para las ambiciones de exportación.

En el caso de Tierra del Fuego, la ubicación de la provincia en el extremo sur de américa del Sur significa que también puede poner en la mira los mercados de Asia.

CRONOGRAMAS DE DESARROLLO

La adopción del hidrógeno en el sistema energético global tardará varias décadas. La mayoría de los mega-proyectos en América Latina ponen 2030 como fecha de terminación. Este plazo da a los gobiernos más tiempo para instalar marcos regulatorios, institucionales, legales y comerciales que permitan al hidrógeno entrar en el sistema energético mundial de una manera satisfactoria.

Por ejemplo, uno de los proyectos más grandes en América Latina es la instalación Pampas, en la provincia de Río Negro, Argentina (US$ 8.400 millones) que busca generar 15 GW en energía que producirán 2,2 millones de toneladas de hidrógeno verde para 2030.

En última instancia, la clave para desarrollar estos proyectos de capital intensivos para generar hidrógeno de bajo carbono, será la cooperación entre gobiernos y empresas, muy posiblemente incluyendo incentivos para la energía renovable.

El potencial renovable de Chile ayuda cumplir con las metas del hidrógeno. Los sectores solares y eólicos están madurando aceleradamente. En 6 años, Chile ha quintuplicado su capacidad de generación de esas fuentes y se proyecta que, al 2030, hasta el 70% de su matriz eléctrica sea renovable. La creciente inversión en estas energías, así como en almacenamiento y en infraestructura de transmisión, es una señal inequívoca de una transición decidida a un sistema eléctrico más sostenible.