Los directores ejecutivos continuaron enfrentando la presión generada por la actual pandemia de COVID y las condiciones del mercado, como el aumento de la inflación, las interrupciones en la cadena de suministro y la 'Gran Renuncia' en algunas partes del mundo.

A pesar de la variedad de vientos en contra cambiantes, los directores ejecutivos que encuestamos son los más optimistas en 10 años sobre las perspectivas de una economía más fuerte en el próximo año. Más de las tres cuartas partes de los directores ejecutivos, el 77 %, predicen que la economía global mejorará, mientras que solo el 15 % espera un empeoramiento de las condiciones.

El optimismo de los directores ejecutivos para 2022 es un punto más alto que el nivel de optimismo del 76 % de hace un año y 54 puntos más que en 2020, cuando más de la mitad (53 %) de los directores ejecutivos predijeron una economía en declive. Estos son los hallazgos de la 25.ª Encuesta anual mundial de directores ejecutivos de PwC , que encuestó a 4446 directores ejecutivos en 89 países y territorios entre octubre y noviembre de 2021.

Si bien existe un optimismo general entre los directores ejecutivos para el crecimiento económico en 2022, la perspectiva varía ampliamente entre países y territorios individuales. Entre los territorios más grandes, el optimismo es más alto en India, donde el 94 % de los directores ejecutivos anticipan un crecimiento global para el próximo año, frente al 88 % del año pasado. El optimismo también tiene una sólida tendencia alcista entre los directores ejecutivos en Japón (más 16 puntos hasta el 83 %, desde el 67 % del año pasado), y es ligeramente más alto en el Reino Unido (hasta cinco puntos hasta el 82 %). Italia y Francia vieron grandes aumentos en el optimismo de los CEO, quizás como resultado de recuperaciones económicas más fuertes de lo esperado.

El optimismo de los CEO en Italia alcanzó el 89%, 18 puntos más que hace un año, mientras que Francia experimentó el mayor aumento en el optimismo de los CEO, aumentando 25 puntos hasta el 85%.

En el otro extremo del espectro, el optimismo de los directores ejecutivos sobre la economía global disminuyó más notablemente en los EE. UU., 18 puntos hasta el 70 %, y también disminuyó ligeramente en Brasil (7 puntos hasta el 77 %), China (9 puntos hasta el 77 %), China (9 puntos hasta el 70 %). 62%) y Alemania (cuatro puntos hasta el 76%), quizás porque la inflación y las limitaciones de la cadena de suministro se convirtieron en un problema mayor.

Si bien los directores ejecutivos de EE. UU. pueden ser menos optimistas sobre la economía global, tienen una confianza comparativa en las perspectivas de crecimiento de sus propias empresas, con un 40% extremadamente confiado en lograr un crecimiento de los ingresos en 2022. Los directores ejecutivos de India tienen una confianza similar en las perspectivas de sus empresas.

Bob Moritz, presidente global de PwC, dijo : “Si bien la pandemia en curso y la aparición de nuevas variantes ensombrecieron el año, el alto nivel de optimismo de los directores ejecutivos que encontramos habla de la fortaleza y la resiliencia de la economía global y la capacidad de los directores ejecutivos para manejar a través de la incertidumbre. No hay nada "normal" en el mundo en el que estamos trabajando, pero nos estamos acostumbrando. Estamos viendo diferencias en la confianza entre los países, y no hay escasez de desafíos para navegar, pero es alentador que los directores ejecutivos con los que hablamos en general se sientan positivos acerca de 2022”.

El poder de la confianza

La confianza nunca ha sido más importante para el éxito de una empresa, y nunca más difícil de ganar y mantener. Basándose en las respuestas de los directores ejecutivos a una serie de preguntas sobre el comportamiento de sus clientes, la encuesta muestra una correlación entre la confianza de los clientes y la confianza de los directores ejecutivos. Los directores ejecutivos de las empresas que ocupan los primeros puestos en la confianza percibida del cliente tienen más confianza en sus perspectivas de crecimiento para el próximo año. El setenta y uno por ciento de los directores ejecutivos de las empresas con los niveles más altos de confianza confían mucho o extremadamente en las perspectivas de crecimiento de los ingresos de sus empresas en los próximos 12 meses, en comparación con solo el 47% de los que tienen los niveles más bajos de confianza.

También se encontró que la confianza estaba correlacionada con compromisos netos cero. Los directores ejecutivos de las empresas clasificadas más altas en confianza tienen muchas más probabilidades de liderar organizaciones que han hecho un compromiso de cero neto (29 %) que las clasificadas más bajas en confianza del cliente (16 %). Los directores ejecutivos de empresas de "alta confianza" también tienen más probabilidades de liderar organizaciones que han vinculado los resultados no financieros a su compensación. Aproximadamente la mitad de los directores ejecutivos que lideran organizaciones clasificadas más altas en confianza tienen métricas de satisfacción del cliente (51 %) y compromiso de los empleados (46 %) vinculadas a su bonificación personal o plan de incentivos.

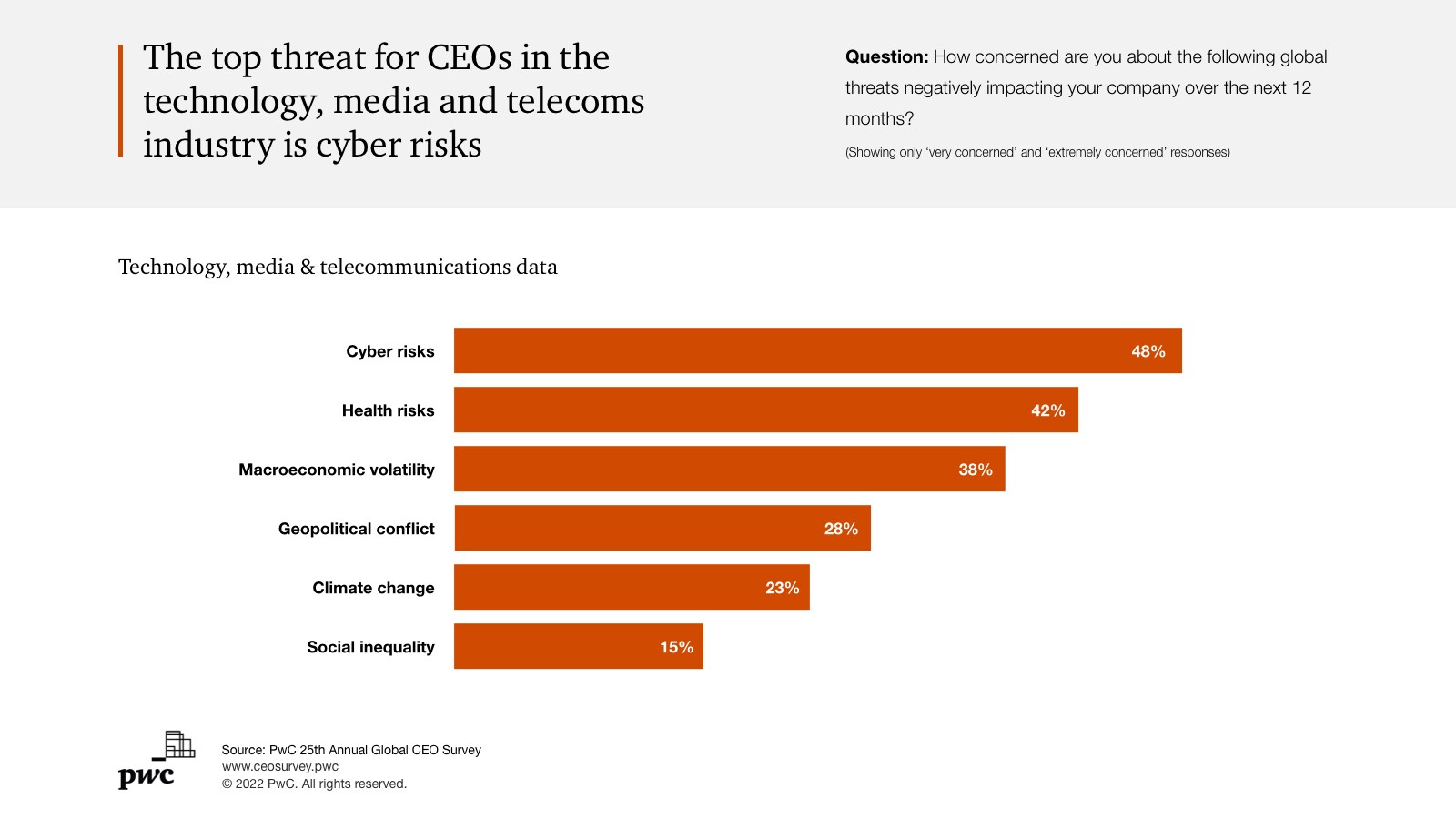

Los riesgos cibernéticos y de salud son las principales preocupaciones de los directores ejecutivos

El optimismo de los directores ejecutivos es alto en su mayor parte, pero también son muy conscientes de las amenazas potenciales que podrían afectar a sus empresas en los próximos 12 meses.

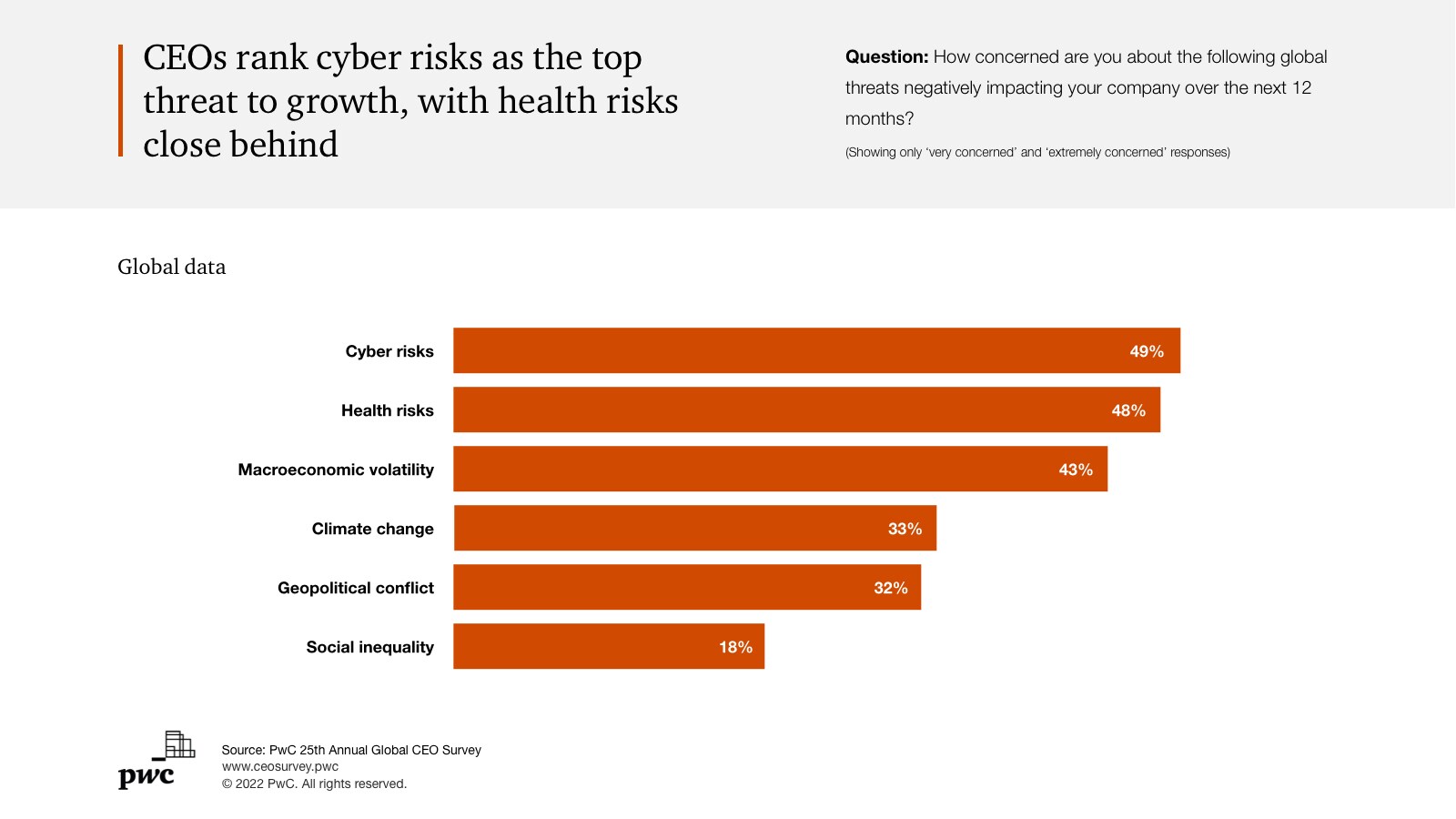

Al igual que el año pasado, los riesgos cibernéticos y de salud se clasifican como las principales amenazas globales, identificadas por el 49 % y el 48 % de los directores ejecutivos, respectivamente. No muy lejos está la volatilidad macroeconómica, con el 43 % de los directores ejecutivos muy o extremadamente preocupados por el impacto potencial de la inflación, las fluctuaciones del PIB y los problemas del mercado laboral en el próximo año. Otra preocupación subyacente importante es la capacidad de atraer y retener talento: el 69 % de los directores ejecutivos preocupados por los riesgos de desigualdad social mencionan esto como un impacto, al igual que el 62 % de los directores ejecutivos preocupados por los riesgos para la salud.

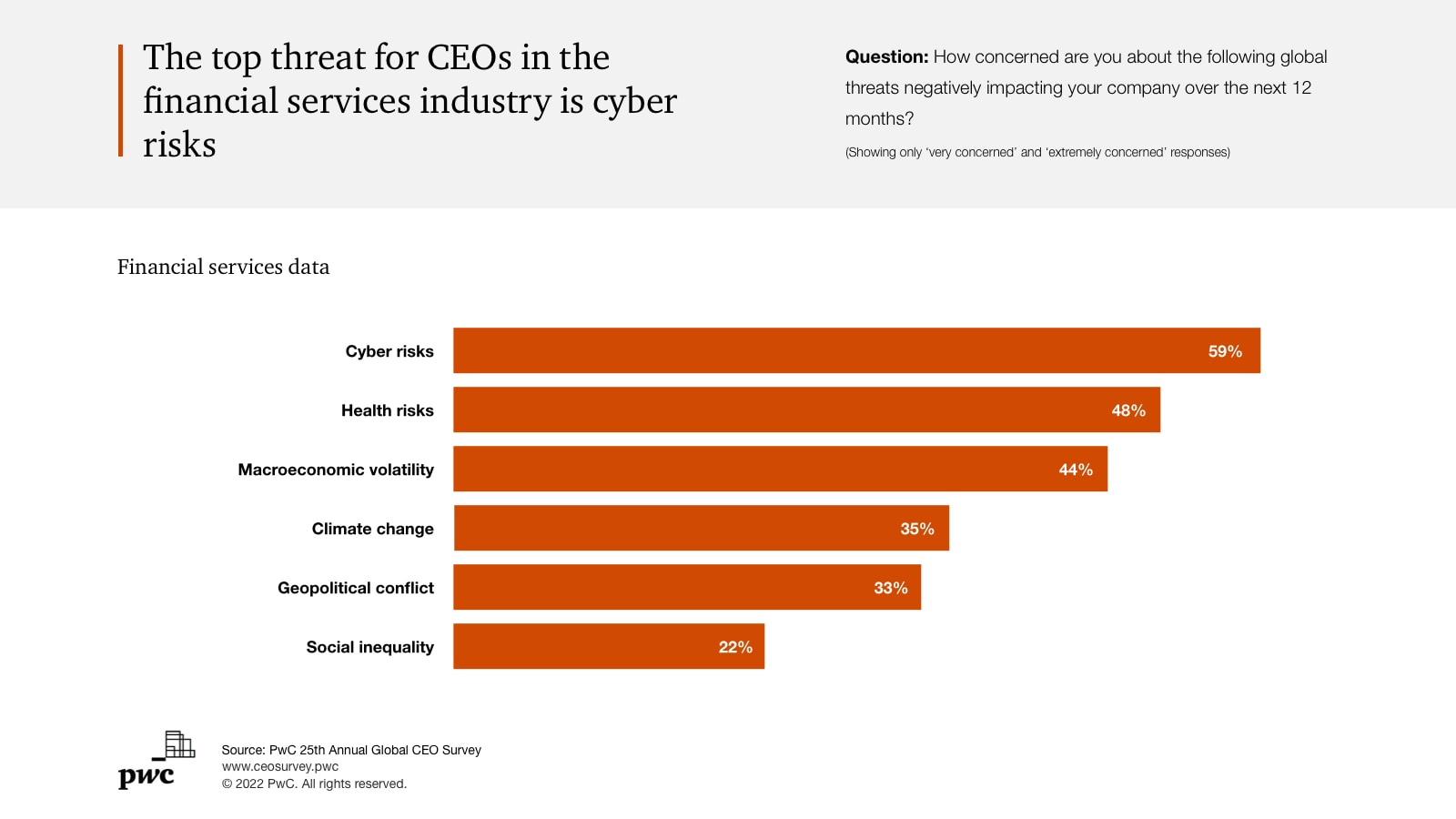

Desde la perspectiva de la industria, los riesgos cibernéticos son lo más importante para los directores ejecutivos de servicios financieros, el 59 % de los cuales mencionaron la cibernética como una amenaza clave. En particular, los directores generales de fabricación (40 %) y consumo (39 %) mostraron niveles más bajos de preocupación por la cibernética, a pesar del alto volumen de ataques cibernéticos de esos sectores. Vale la pena observar si este nivel relativo de complacencia se revierte durante el próximo año.

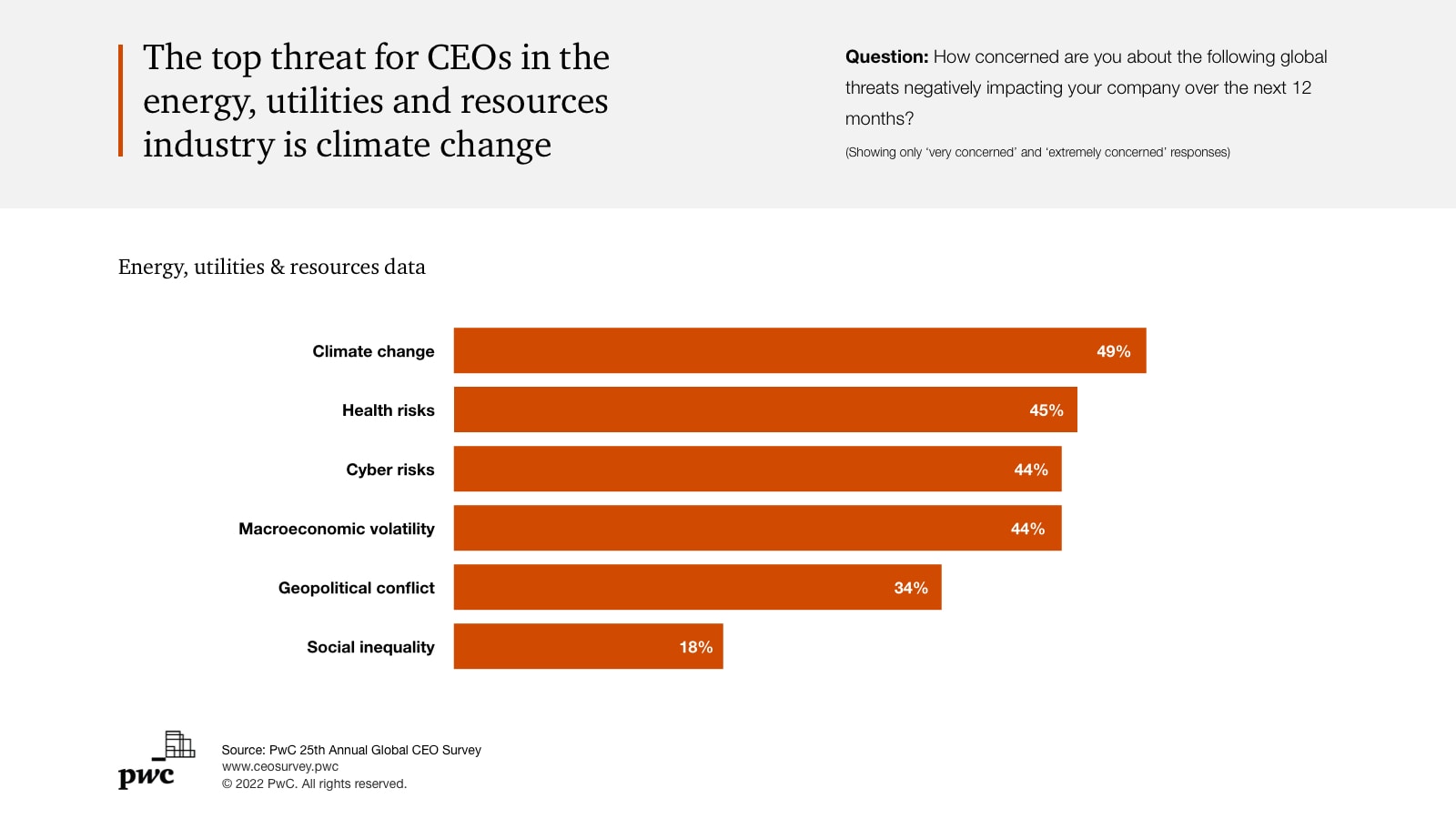

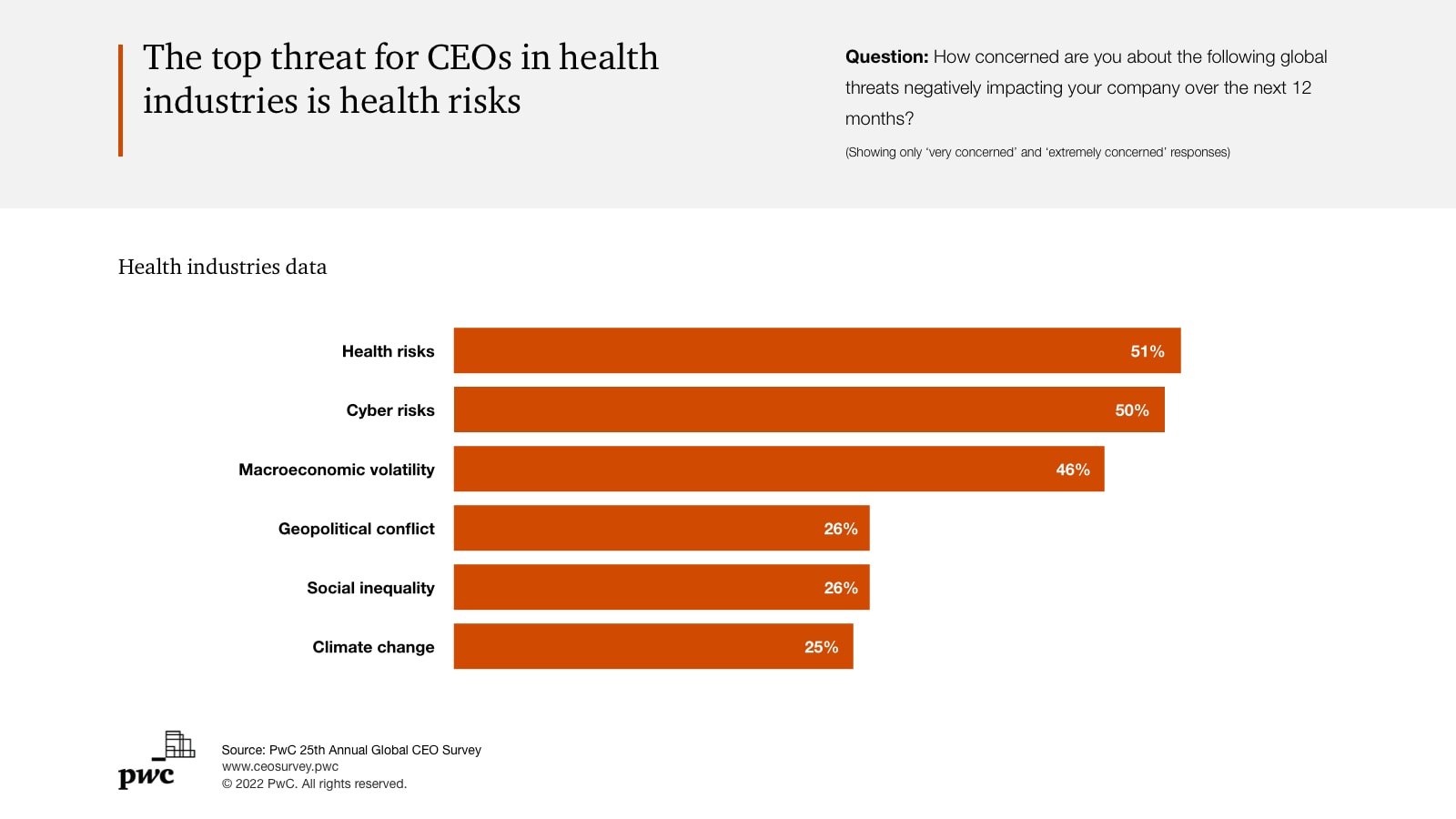

Es comprensible que un alto porcentaje de los directores ejecutivos de hotelería y ocio (75 %) estén preocupados por el impacto de los riesgos para la salud en sus negocios. Y el 49% de los directores ejecutivos de energía, servicios públicos y recursos ven el cambio climático como una amenaza clave para el próximo año, 15 puntos más que el porcentaje en todas las industrias.

La percepción del CEO de las amenazas varía según la geografía. Más de la mitad, el 58 %, de los directores ejecutivos en Asia-Pacífico están muy o extremadamente preocupados por los riesgos para la salud en el próximo año (la excepción es China, donde solo el 42 % de los directores ejecutivos están muy preocupados por los riesgos para la salud). En comparación, solo el 37 % de los directores ejecutivos de Europa Occidental y el 44 % de América del Norte tienen preocupaciones similares sobre los riesgos para la salud. Por el contrario, solo el 44 % de los directores ejecutivos de Asia-Pacífico están muy preocupados por los riesgos cibernéticos (Australia, con un 71 %, es una excepción notable), mientras que los directores ejecutivos de América del Norte muestran un mayor nivel de preocupación (56 %; 61 % en EE. UU.), así como Europa Occidental (50%; 66% en Suiza

).

).

Bob Moritz dijo: “Cuando los directores ejecutivos analizan los próximos 12 meses, es comprensible que estén preocupados por las posibles amenazas al desempeño a corto plazo que podrían resultar de las interrupciones, incluida la volatilidad macroeconómica, los riesgos cibernéticos y de salud. Si bien amenazas como el cambio climático y la desigualdad social están más abajo en la lista, es fundamental no perder el enfoque en estos problemas a más largo plazo, ya que definirán en qué tipo de mundo vivimos y se transmitirán a la próxima generación”.

Los directores ejecutivos globales miran a los EE. UU. para el crecimiento

Cuando los directores ejecutivos buscan fuera de su país de origen el crecimiento de los ingresos en el próximo año, se considera que EE. UU. ofrece el mayor potencial. El cuarenta y uno por ciento clasifica a EE. UU. como uno de los principales países en cuanto a las perspectivas de crecimiento de sus empresas durante los próximos 12 meses, frente al 35 % en 2021. China ocupa el segundo lugar en general, con un 27 %, en comparación con su clasificación el año pasado, seguido por Alemania (18%) y el Reino Unido (17%, un aumento de seis puntos respecto al año anterior). Para los directores ejecutivos de EE. UU., el Reino Unido ocupa el primer lugar en cuanto a la importancia del crecimiento de los ingresos en los próximos 12 meses: el 37 % dijo que es uno de sus principales mercados, más que China con un 26 %. Los directores ejecutivos de China clasifican a EE. UU. (29 %) entre los tres más importantes para el crecimiento de los ingresos, seguido de cerca por Australia (24 %), Alemania (23 %) y Japón (23 %).

Los compromisos de cero neto se están quedando atrás para muchos

La encuesta muestra que se necesita hacer un mayor progreso para lograr los objetivos climáticos globales, ya que menos de un tercio de los directores ejecutivos dijeron que su empresa se ha comprometido a reducir las emisiones. Solo el 22% de los directores ejecutivos encuestados dijeron que sus empresas se han comprometido a cero emisiones netas; El 29% dijo que este compromiso está en progreso. Un porcentaje similar, el 26 %, ha hecho un compromiso de carbono neutral mientras que otro 30 % dijo que este compromiso está en progreso.

Solo un tercio de los directores ejecutivos identificaron el cambio climático como una de las principales preocupaciones para el próximo año, lo que refleja la creencia de que no afectará el crecimiento de los ingresos a corto plazo. Pero a más largo plazo, garantizar que los compromisos netos cero sean fundamentales para las estrategias de la empresa será esencial no solo para mitigar los riesgos del cambio climático, sino también para cumplir con las expectativas de los clientes, los inversores y los empleados.

Los compromisos netos cero tienden a estar más asociados con empresas más grandes y con mayor intensidad de carbono. Entre los directores ejecutivos cuyas empresas han hecho compromisos netos cero, energía y servicios públicos es el principal sector con un 40 % de compromisos, seguido de energía con un 39 %, unos 15 puntos más que las siguientes industrias más altas, telecomunicaciones, banca y mercados de capitales. ambos al 24%. Alrededor de dos tercios (65%) de los presidentes ejecutivos cuyas empresas tienen ingresos de US$25.000mn o más se han comprometido a cero neto, en comparación con el 10% de las empresas con ingresos inferiores a US$100mn.

Alrededor del 57 % de los directores ejecutivos que no se comprometieron a neutralizar las emisiones de carbono o a cero emisiones netas indicaron que no creen que sus empresas produzcan una cantidad significativa de emisiones de gases de efecto invernadero (GEI). Esto estuvo fuertemente ponderado por los directores ejecutivos de tecnología (74 %), servicios comerciales (72 %) y seguros (71 %). Muchas de estas respuestas pueden basarse en las emisiones de Alcance 1 (directas) y Alcance 2, pero no tienen en cuenta las emisiones de Alcance 3, que se generan a lo largo de la cadena de valor de una empresa, incluidas las contribuciones de los proveedores y otros socios.

Si bien los directores ejecutivos mencionaron "mitigar los riesgos del cambio climático" como el factor más influyente detrás de sus estrategias de cero emisiones netas (citado como extremadamente o muy influyente por el 63 %), fue seguido de cerca por "cumplir con las expectativas de los clientes" (61 %), lo que refleja el hecho que tomar medidas para abordar el cambio climático es cada vez más central para la marca de una empresa y brindar el valor que los clientes esperan.

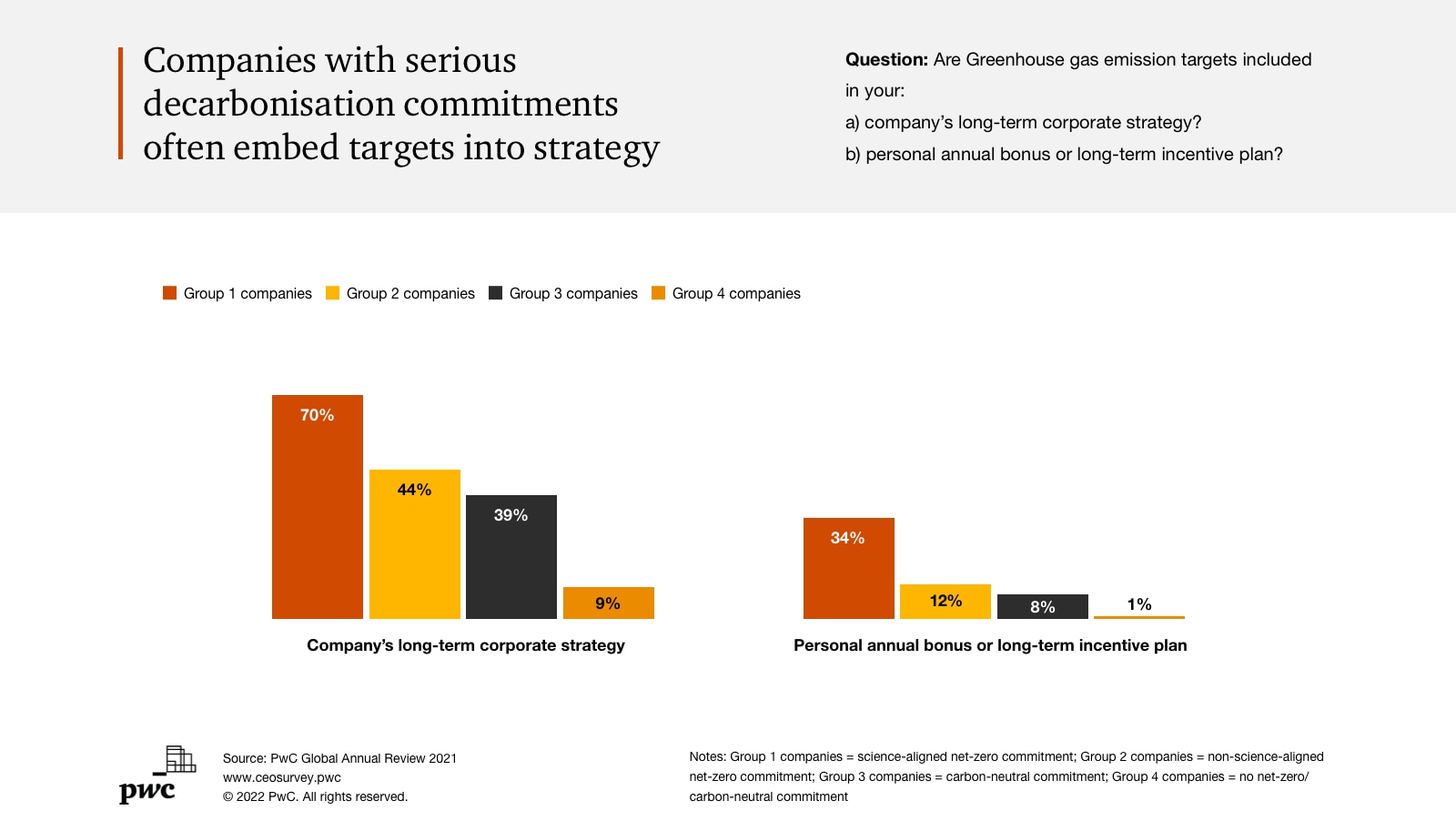

La encuesta también encontró que cuanto más significativo es el compromiso de descarbonización de una empresa, más probable es que los objetivos de emisiones formen parte de la estrategia corporativa y estén vinculados a la compensación del director ejecutivo. De las empresas en las que los directores ejecutivos dijeron que tienen compromisos de cero emisiones alineados con la ciencia, el 70 % incluyen objetivos de emisiones en la estrategia corporativa (en comparación con el 44 % de las empresas cuyos compromisos no están alineados con la ciencia y el 9 % de aquellas sin emisiones netas cero o emisiones de carbono). -compromiso neutral) y un tercio de las que tienen, o avanzan hacia, compromisos de cero neto alineados con la ciencia vinculan las emisiones a la compensación del director ejecutivo, en comparación con solo el 1% de las empresas sin compromiso de cero neto o carbono neutral.

Bob Moritz concluyó: “A lo largo de los 25 años de la Encuesta global de directores ejecutivos, hemos visto cómo los directores ejecutivos abordan desafíos desde el estallido de la burbuja de las puntocom hasta la crisis financiera mundial. Hoy, los nuevos desafíos con la pandemia global y el cambio climático están poniendo a prueba a los directores ejecutivos como nunca antes. Sin embargo, sin importar el tema o el año, una constante que vemos es la importancia fundamental de establecer confianza. Este año, la confianza parece estar vinculada a todo, desde la confianza de los directores ejecutivos en el aumento de los ingresos hasta si su organización se ha comprometido a cero neto. De cara al futuro, aunque sin duda habrá circunstancias y desafíos impredecibles en los próximos 25 años, creemos que las empresas construidas sobre una base sólida de confianza se fortalecerán y sus directores ejecutivos estarán mejor posicionados para ofrecer resultados sostenidos que contribuyan al éxito a largo plazo”.