En la encuesta realizada a 133 de CEOs del sector energético mundial los líderes expresaron estar confiados en el crecimiento para los próximos tres años pero mostraron una gran preocupación por el cambio climático y la crisis de talento.

Según la última edición de la encuesta anual de KPMG, los líderes de las principales empresas del sector energético del mundo están centrando sus inversiones en el talento y la tecnología, mientras la industria enfrenta la incertidumbre propagada por la pandemia de COVID-19 y la crisis climática. Una síntesis de los principales resultados indica lo siguiente:

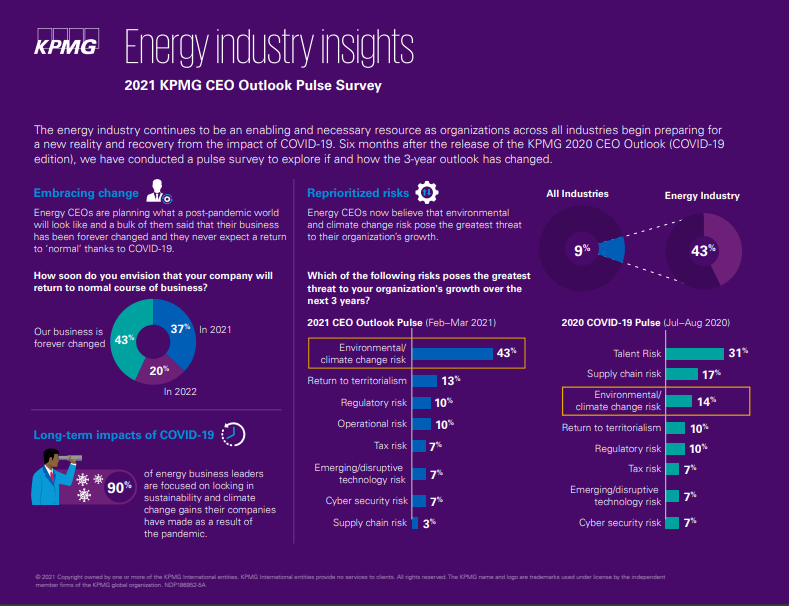

+ Más de un tercio de los líderes del sector energético considera el riesgo climático como la mayor amenaza para el crecimiento de su organización. En América del Sur, el 36% de los encuestados estuvo de acuerdo.

+ Casi un tercio de los CEO del sector a nivel global considera que atraer y retener talento es su principal prioridad.

+ La mayoría de los CEO del sector energético planea aumentar la inversión en tecnologías innovadoras.

Estas conclusiones surgen de la encuesta KPMG “CEO Outlook 2021” en la que se consultó a 133 líderes del sector energético de los países centrales (Australia, Canadá, China, Francia, Alemania, India, Italia, Japón, España, Reino Unido y Estados Unidos) a quienes se les preguntó sobre las estrategias y perspectivas que tienen para los próximos tres años. Los resultados pueden encontrarse en la publicación “KPMG 2021 CEO Outlook: Insights para la industria energética”.

La muestra reveló que la industria sigue mostrándose resiliente y mantiene su enfoque en el crecimiento sostenible de largo plazo, a pesar de enfrentar un futuro incierto y hallarse en un acelerado período de transición. Asimismo, con base en las respuestas de 22 líderes de empresas energéticas radicadas en América del Sur, KPMG en América del Sur hizo un recorte para la región titulado “KPMG 2021 CEO Outlook: La industria energética sudamericana frente a una oportunidad de cambio”.

Riesgo climático

El riesgo asociado al cambio climático sigue siendo la principal amenaza para los líderes del sector energético: el 37% de los CEO del sector en los países centrales y el 36% de los radicados en América del Sur lo identifican como la principal amenaza al crecimiento de sus organizaciones. Al mismo tiempo, 63% y el 82%, respectivamente, afirmó que hoy la mayor parte de la presión de los inversionistas y reguladores está dirigida a incrementar la información disponible y la transparencia en cuestiones ESG; en tanto que el 84% y el 91% señaló que quiere asegurar los avances en sostenibilidad y cambio climático que se ha logrado como resultado de la crisis.

Atracción y retención de talento

La “guerra por el talento” se perfila como una de las principales prioridades operativas. El 29% de los CEOs energéticos de los países centrales destacó la atracción y retención de talento como un elemento clave para lograr sus objetivos de crecimiento durante los próximos tres años. Atraer y retener talento también parece estar impulsando el reclutamiento, el 86% de estos líderes planea aumentar su dotación de personal durante el mismo período.

Más de una cuarta parte de los CEOs de esos países cree que el mayor beneficio de ser una organización diversa e inclusiva es la capacidad de atraer talento, incluida la generación Z y los millennials. En América del Sur, el 36% destacó que permite maximizar el potencial de los empleados y su compromiso con la organización.

La aceleración de las nuevas prácticas laborales y un mayor énfasis en el bienestar también impulsa a los líderes del sector a pensar de manera diferente con respecto al talento, desde que una gran parte de ellos identificó la salud mental y el bienestar de los empleados como factores clave de éxito para garantizar su compromiso y mantenerlos motivados y altamente productivos en un mundo en que el trabajo híbrido es algo cada vez más común.

Tecnología e innovación

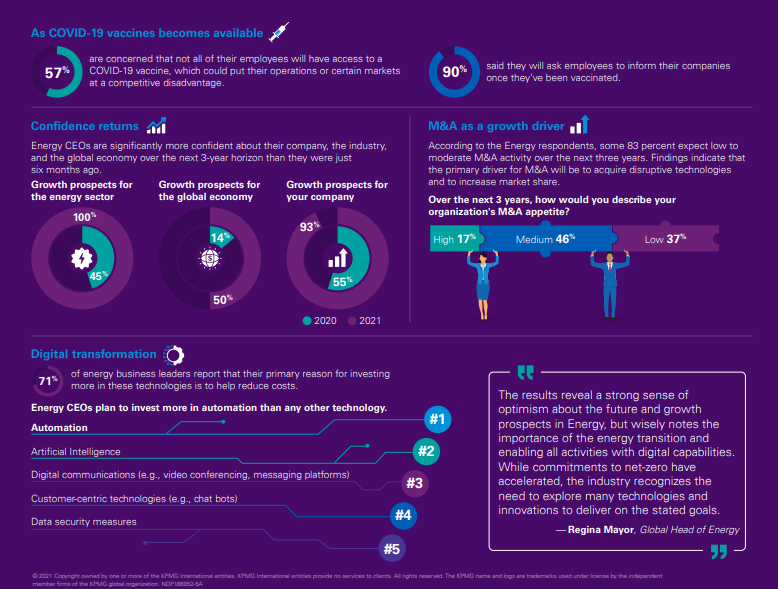

Para lograr un crecimiento de largo plazo, otra área clave para los líderes es la inversión en tecnología e innovación. El 86% de los CEO de los países desarrollados y el 91% de los sudamericanos consideró la disrupción tecnológica más como una oportunidad que una amenaza, lo que indica un fuerte sentido de optimismo en torno a la innovación tecnológica y su impacto.

También los consultados manifestaron un deseo constante por la actividad estratégica del mercado y la inversión en nuevas oportunidades de crecimiento. Si bien existen matices entre las respuestas en general están de acuerdo en que las fusiones y adquisiciones serán parte de sus objetivos estratégicos durante los próximos tres años, como así también las alianzas estratégicas con terceros y las estrategias de crecimiento orgánico basadas en innovación, I+D, inversiones de capital, desarrollo de nuevos productos y reclutamiento.

Para Manuel Fernandes, socio líder de la industria de Energía y Recursos Naturales de KPMG en América del Sur, “la encuesta de KPMG suele reflejar con bastante exactitud el estado de ánimo de los CEO del sector y sus perspectivas inmediatas. Resulta claro entonces que las medidas que se tomen para mitigar el riesgo ambiental deben conformar una prioridad, no solo para el desarrollo del sector energético sino para toda la economía global. Y en América del Sur, la preocupación de los líderes del sector es tan alta como a nivel global, desde que alrededor del 36% de los CEO de la región con empresas en esta industria sostuvieron que este riesgo es el más importante”.

En cuanto a estos temas relacionados al mercado argentino, Diego Calvetti, socio líder de Energía y Recursos Naturales de KPMG Argentina, opinó que “nuevamente la industria da muestra de su capacidad de adaptación, resiliencia y apuesta por un futuro basados en la innovación, sin dejar de lado el alto nivel de incertidumbre en el que se desarrolla, que incluyen la administración de la transición energética, el riesgo climático y las perspectivas de crecimiento económico global”

Por su parte, Romina Bracco, socia líder Governance Risk & Compliance Services (GRCS) & ESG de KPMG en Argentina, agregó con relación a las empresas, el cambio climático y el impacto en el medioambiente, que “es una de las preocupaciones tanto de las empresas como de los consumidores, siendo estos últimos los principales impulsores de este cambio hacia huella de carbono neutral. En este sentido, es una realidad que muchos comercios han dejado de vender productos que no provengan de empresas “Net Zero” y que en algunos mercados el impuesto al carbono ya entró en vigor. La tendencia es que en un futuro cercano los subsidios a los combustibles fósiles tenderán a reducirse y las energías renovables ocuparán un mayor protagonismo en nuestra matriz energética”.