El impulso a la economía china para que despegue, tras las restricciones COVID, y se estabilice en un camino de crecimiento enfrenta nuevos desafíos

ANAHÍ ABELEDO

Seis meses desde que China levantó sus restricciones sociales relacionadas con la pandemia, salen a la luz los desafíos que enfrenta su economía. Las soluciones para dar el impulso necesario no son tan rápidas. La vacilante recuperación económica en el primer semestre del año demostró que inyectar más liquidez en el mercado inmobiliario fue ineficiente y es poco probable que detenga la caída de las ventas de viviendas a largo plazo. Se alienta una mayor relajación monetaria.

La tasa de crecimiento se mantuvo alta en marzo y abril, antes de retroceder al 11,6% en mayo. Esto aún fue más alto que el crecimiento del 11,1% registrado en mayo de 2022, pero la economía se ha mantenido bajo la probabilidad de deflación.

China ha ampliado algunas políticas para impulsar su debilitado mercado inmobiliario, mientras el país lucha por reactivar el crecimiento económico. De acuerdo a datos del Banco Popular, China inyectó una liquidez masiva en el mercado desde principios de 2023. El crecimiento interanual del dinero en sentido amplio, conocido como oferta de M2, alcanzó un máximo de casi siete años en febrero con un 12,9 %.

La medida ha impulsado la moneda china, el yuan y los mercados bursátiles de China continental y Hong Kong, donde el índice de referencia Hang Seng terminó alrededor de un 1% más alto la semana pasada, consigna CNN.

En noviembre, las autoridades dieron a conocer un plan de 16 puntos para reactivar el deprimido sector inmobiliario, que representa hasta el 30 % del producto interno bruto de China.

Las medidas clave incluyeron permitir que los bancos extiendan préstamos vencidos a los desarrolladores, respaldar las ventas de propiedades al reducir el monto de los pagos iniciales y las tasas de interés de las hipotecas, impulsar otros canales de financiamiento, como la emisión de bonos, y garantizar la entrega de viviendas vendidas previamente a los compradores.

La semana pasada, el banco central de China y la Administración Nacional de Regulación Financiera, un poderoso organismo de control financiero establecido en marzo, anunciaron conjuntamente que algunas de estas medidas se extenderían hasta finales de 2024.

EL AÑO DE LA RECUPERACIÓN

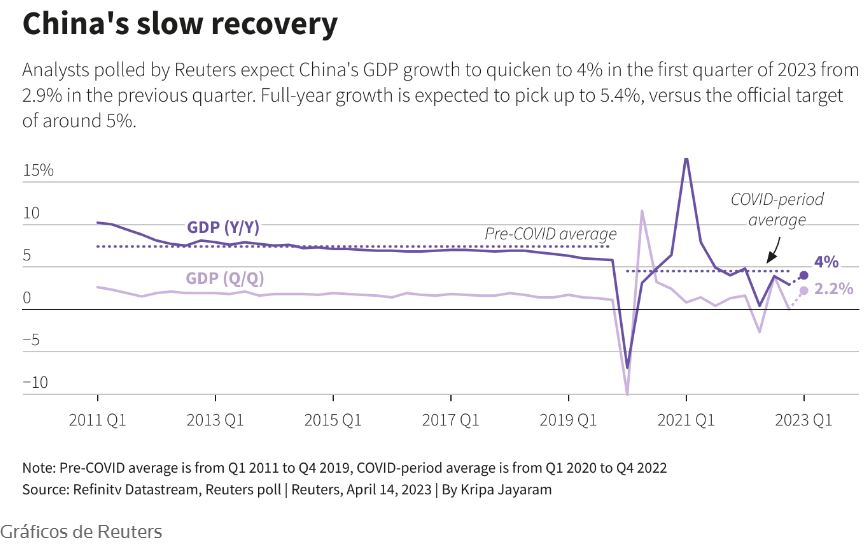

La actividad económica de China se recuperó en el primer trimestre de 2023 con la eliminación de las restricciones de movilidad y un aumento en el gasto en servicios.

Sin embargo, el impulso del crecimiento se ha desacelerado desde abril, lo que indica que la recuperación de China sigue siendo frágil y depende del apoyo de las políticas, según Sustaining Growth through the Recovery and Beyond , la última actualización económica de China publicada por el Banco Mundial.

Se prevé que el crecimiento del PIB de China aumente al 5,6 % en 2023, impulsado por un repunte de la demanda de los consumidores. Se espera que el gasto de capital en infraestructura y manufactura siga siendo resistente. Mientras tanto, se espera que la demanda externa se mantenga débil con un crecimiento mundial débil que impacte en las exportaciones.

“La implementación de reformas estructurales clave sigue siendo crucial para consolidar la recuperación y lograr los objetivos a largo plazo de China de un crecimiento inclusivo, resiliente y ambientalmente sostenible ”, dijo Mara Warwick, directora del Banco Mundial para China, Mongolia y Corea.

Gráfico: Banco Mundial

“La recuperación económica brinda oportunidades para reducir aún más los riesgos financieros, fortalecer la red de seguridad social e implementar reformas de mercado para alentar la inversión privada mientras coloca a la economía en un camino de descarbonización más eficiente ”, dijo.

ESTÍMULOS Y DESAFÍOS

El índice de precios al productor de China, indicador de los cambios de precios de los productos industriales, cayó por undécimo mes consecutivo en mayo un 4,6% interanual, según mostraron los datos de la Oficina Nacional de Estadísticas.

Las tasas de crecimiento interanual del Índice de Precios al Consumidor fueron solo del 0,1% en abril y del 0,2% en mayo.

Los precios inmobiliarios de China también se han mantenido en una tendencia a la baja. La tasa de desempleo de los jóvenes de 16 a 24 años, otra métrica económica clave, alcanzó el 20,8 % en mayo, el nivel más alto desde que el NBS comenzó a rastrear los datos en 2018.

Fuente: China US Focus

Las exportaciones de mercancías de China, que suelen brindar un apoyo crucial al crecimiento económico de China , también cayó en un crecimiento negativo en mayo después de un breve repunte a principios de año cuando China levantó todas las restricciones sociales de COVID-19.

La tambaleante recuperación también se reflejó en algunos mercados de materias primas. Los márgenes de beneficio de las ventas de varillas corrugadas domésticas en China promediaron apenas menos 0,6 US$/tm en la primera mitad de 2023, frente a los 43,9 US$/tm de hace un año, según mostraron los datos de S&P Global Commodity Insights.

Los contratos de aluminio más activos en la Bolsa de Futuros de Shanghái promediaron 18.457 yuanes/tm (2.542 US$/tm) en el primer semestre, un 14 % menos que en el mismo período del año pasado, según mostraron los datos de la bolsa.

La baja inflación y el crecimiento económico más lento generalmente sugieren que se avecina un estímulo monetario y fiscal más fuerte. En el pasado, el gobierno podía estimular fácilmente la economía inyectando liquidez en los sectores inmobiliario y de infraestructura, dijo S&P Global.

Esto no se debió solo a que los dos sectores estaban involucrados en una amplia gama de industrias upstream y downstream. También fueron un generador de crédito que podría ayudar rápidamente a impulsar la economía de nuevo a la vía rápida.

Fuente: China US Focus

EL MERCADO INMOBILIARIO Y CONSUMO PRIVADO

El auge de la propiedad en las últimas dos décadas permitió a los gobiernos locales convertir la tierra en activos valiosos y capital para financiar la urbanización dirigida por el gobierno, impulsando la infraestructura y acelerando la migración de residentes rurales a las ciudades, lo que, combinado con la incorporación de China a la Organización Mundial del Comercio en 2001 – fabricación y consumo alimentados.

El aumento de los ingresos de los hogares, la apreciación de los activos y el aumento de los precios de la tierra impulsaron el flujo de ahorro nacional hacia la inversión, lo que impulsó aún más la urbanización. El ciclo se repetía a lo largo de los años. Pero la combinación propiedad-infraestructura, un elixir que funcionó para revivir la economía en los últimos 20 años, está desapareciendo.

Pero a mitad de 2021 comenzó una fuerte desaceleración de la propiedad introduciendo nuevos desafíos desafíos y limitando en gran medida el efecto de la política de estímulo monetario de China.

El crecimiento de la población de China fue negativo en 2022 por primera vez en 61 años, y su urbanización está casi completa, lo que marca el final del auge inmobiliario de China.

"Se espera que la tendencia a la baja del sector inmobiliario de China continúe en los próximos años, hasta que se pueda encontrar un equilibrio entre los ingresos familiares estancados y los precios de las viviendas en alza"; dijo S&P Global en un análisis.

Fuente: China US Focus

La relación deuda/PIB de los hogares de China aumentó del 56,1 % en 2019 al 63,3 % en el primer trimestre de 2023, según la Institución Nacional de Finanzas y Desarrollo. Las restricciones sociales para contener la pandemia de COVID-19 de 2020 a 2023 agravaron la carga de la deuda de los hogares.

Con una perspectiva sombría sobre el sector inmobiliario e incertidumbres sobre sus propios ingresos futuros, los residentes altamente apalancados han estado ocupados ahorrando más o pagando sus deudas, en lugar de pedir prestado más para consumo o para comprar viviendas.

Esta es en parte la razón por la cual la economía permanece con una inflación muy baja, a pesar de una inyección de liquidez ya masiva a principios de 2023. La reducción de la compra de viviendas ha afectado las ventas y los precios de la tierra, lo que agrava las deudas de los gobiernos locales que ya eran altas.

Los ingresos de los gobiernos locales y regionales dependen en gran medida de las ventas de tierras y de los impuestos relacionados con la propiedad. Estos representan alrededor del 30% al 35% de los ingresos totales de los GLR, según S&P Global Ratings.

Dado que los gobiernos locales son el organismo principal que lidera la construcción de infraestructura, no es difícil prever que el crecimiento de la inversión en infraestructura de China probablemente se verá limitado en 2023.

Acumulando presión, los mercados de exportación de China también enfrentan los desafíos a largo plazo de una lucha global contra la inflación y la reestructuración de la cadena de suministro global en medio de las tensiones comerciales entre China y EE. UU.

PROYECCIONES Y MEDIDAS NECESARIAS

Algunos economistas chinos esperaban que el gobierno central eventualmente permitiría que se introdujera una mayor relajación monetaria, ya que la presión económica a la baja no había mostrado signos de disminuir.

El rápido debilitamiento del tipo de cambio del yuan también reforzó las expectativas del mercado. El tipo de cambio del yuan extraterritorial superó los 7,25 yuanes por dólar estadounidense el 28 de junio, frente a los 7 yuanes de mediados de mayo y un 8,7 % más que a principios de 2023.

Algunas fuentes de mercado en el espacio de las materias primas esperan que se introduzcan más estímulos fiscales en lugar de medidas monetarias para garantizar un crecimiento económico sostenible. Según dichas fuentes, el enfoque podría estar más en los sectores vinculados a la nueva energía, la economía digital y la fabricación de alta gama, que consumen muchos menos productos básicos a granel que la propiedad y la infraestructura tradicional.

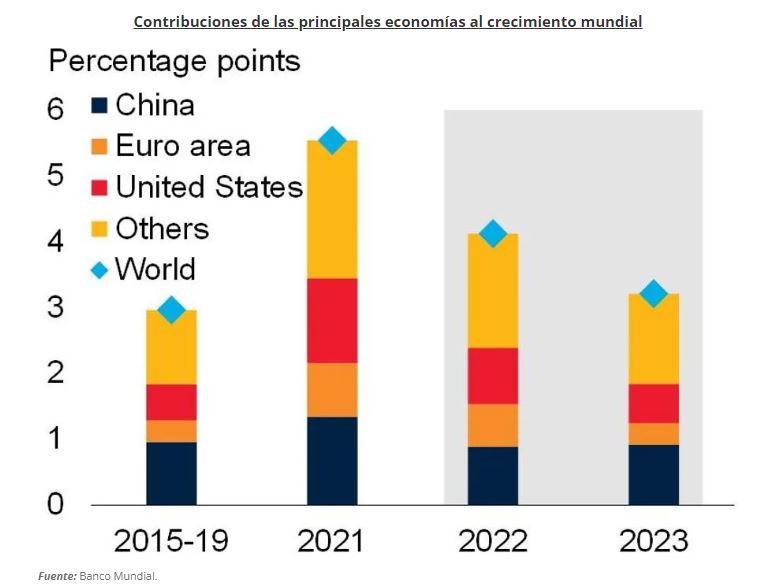

Fuente: Banco Mundial

"Con el tiempo, China pasará de una economía impulsada por la inversión a una economía impulsada por el consumo y la fabricación de alta gama, pero llevará años lograrlo. Durante este proceso, en un momento en que China también se enfrenta a la reducción de los mercados de exportación, es probable que persista un exceso de oferta en algunos de los mercados de productos básicos, como el acero, la alúmina y la petroquímica, lo que reducirá los márgenes de beneficio de estos sectores", consideraron las analistas Oceana Zhou y Lucy Tang.

Parece llegado el momento de una transformación del ciclo económico interno basado en un mecanismo de propiedad-urbanización.

Si bien se espera que el Politburó de China, el principal organismo normativo, anuncie paquetes de estímulo durante su reunión de julio, es probable que cualquier estímulo adicional sea solo un ajuste modesto.