Monitoreo del Foro Económico Mundial sobre metas y avances para la industria con facilitadores para: acero, cemento, aluminio, petróleo, gas natural y amoníaco

ANAHÍ ABELEDO

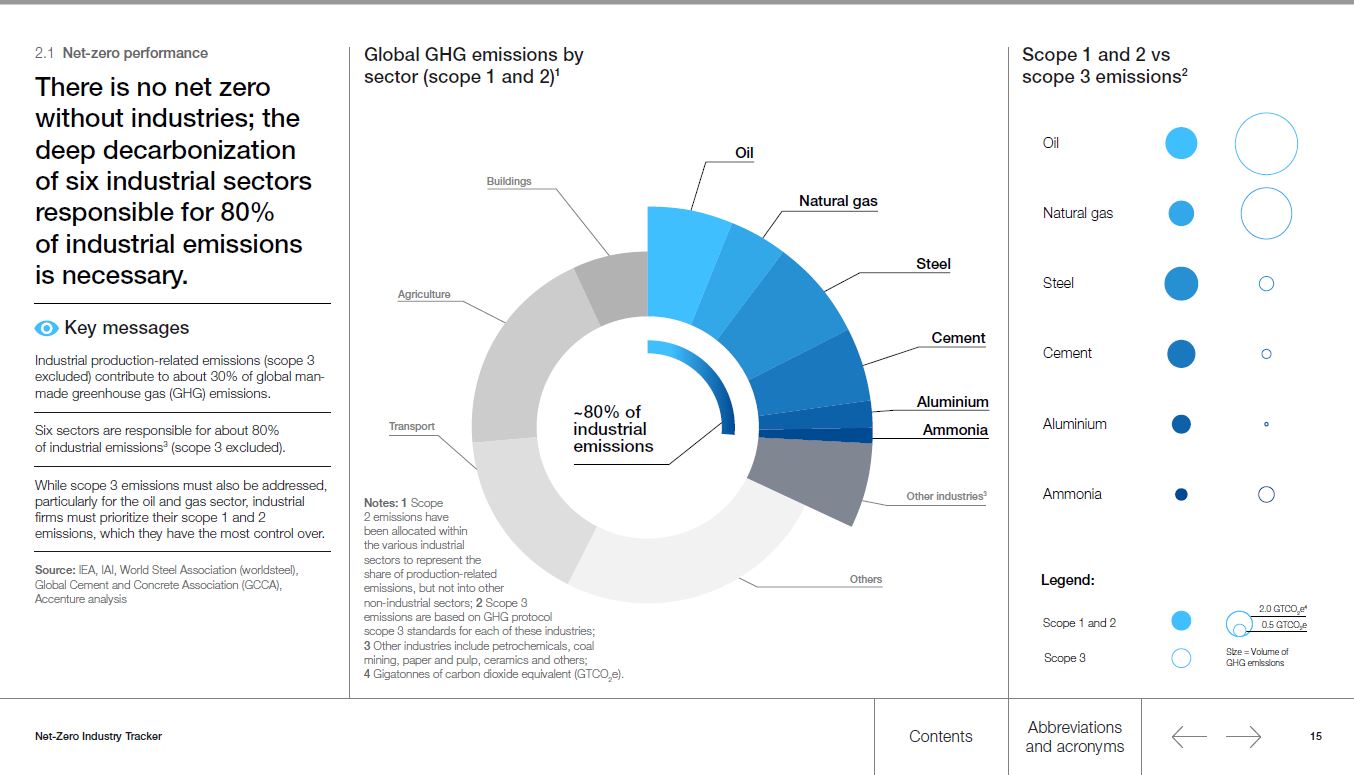

Los sectores industriales representan casi el 40 % del consumo mundial de energía y más del 30 % de las emisiones mundiales de gases de efecto invernadero, su transformación es fundamental para llegar al Net Zero para 2050. Pero el desempeño de estos sectores está muy lejos de lo necesario para alcanzar las metas. El informe "Net Zero Industry Tracker 2022", del World Economic Forum (WEF), establece un nuevo marco para monitorear y apoyar el progreso de las industrias pesadas hacia el cero neto. Se calcula que se necesitarán US$ 4.2 billones en inversiones en los próximos 30 años. Las siete premisas o consejos y un panorama por cada sector.

El informe del WEF, en colaboración con Accenture tuvo el apoyo de expertos de más de 40 organizaciones destaca aceleradores y prioridades sectoriales para seis industrias: acero, cemento, aluminio, petróleo, natural gas y amoníaco y describe siete recomendaciones para la acción inmediata.

La iniciativa de seguimiento del WEF tiene como objetivo proporcionar a las empresas, políticos y consumidores con latransparencia necesaria para asegurar que la acción y las inversiones son específicas y equilibradas.

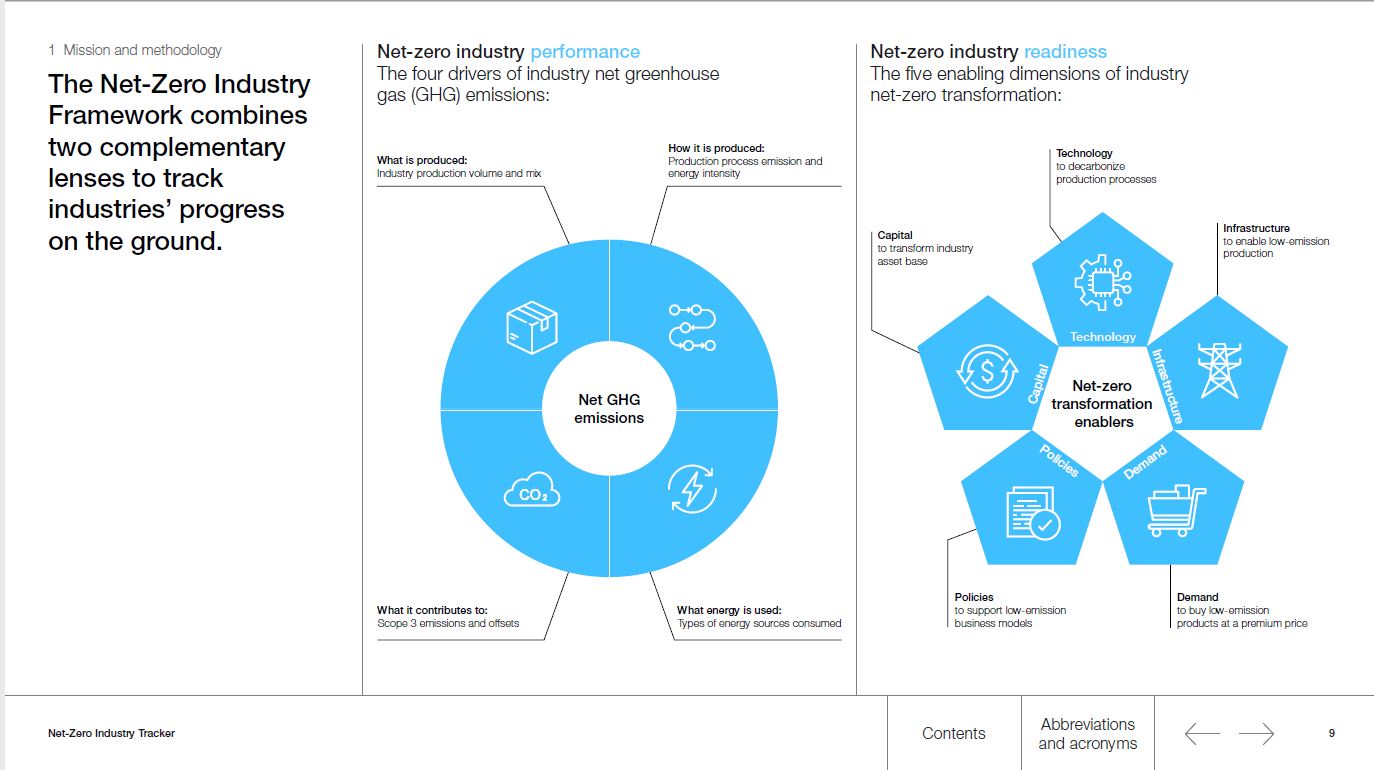

El marco sigue un enfoque holístico y es diseñado para rastrear simultáneamente el rendimiento "netzero" de las industrias ” y la “preparación neta cero”. Identifica un conjunto de métricas estándar para evaluar el desempeño de reducción de emisiones y eficiencia energética.

Se evalúa la preparación sectorial para el Net Zero mediante la evaluación de facilitadores clave como la preparación de la tecnología, el acceso a la infraestructura, la solidez de la política de apoyo, las señales de demanda para productos de bajas emisiones y la disponibilidad de capital para inversiones y activos en bajas emisiones.

En síntesis, las industrias deberían seguir estas 7 premisas o consejos.

1. COLABORACIÓN DE LAS PARTES INTERESADAS

Las transformaciones net cero de las industrias requieren un nuevo nivel de ambición en la colaboración de las múltiples partes interesadas. Las soluciones innovadoras rara vez se encuentran dentro de una sola empresa o inclusoindustria. Por eso los ecosistemas industriales tienen la necesidad de unir fuerzas más allá de las tradicionales asociaciones.

En el recientemente publicado Informe Transición Energética Efectiva 2022 se habla de las construcciones arquetípicas que deben ser replicadas:

+ Colaboración entre clientes y proveedores (por ejemplo, acuerdos de compra).

+ Colaboración entre pares de la industria y de la industria cruzada (por ejemplo, infraestructura de manipulación de CO2 ).

+ Colaboración en el ecosistema más amplio de las partes interesadas de la industria, incluidos los gobiernos, los encargados de formular políticas financieras, investigadores y ONG.

2. ESTÁNDARES COMUNES PARA “BAJAS EMISIONES”

Los umbrales de producción deben ser establecidos para que las empresas industriales puedan calibrar la transformación de sus procesos clave de producción.

Los objetivos netos cero son necesarios pero insuficientes para impulsar el progreso requerido año tras año de trayectorias de intensidad de emisión a nivel de producto (por ejemplo, acero, cemento) que son esenciales para guiar el progreso oportuno.

Los estándares de la industria (por ejemplo, iniciativa de administración de aluminio o Acero Responsable), de múltiples partes interesadas, en colaboración. Por ejemplo, el informe de los sectores industriales de los miembros del G7 y los sistemas de certificación de productos serán esenciales para definir tales trayectorias.

3. PROYECTOS DE DEMOSTRACIÓN A GRAN ESCALA

Deben desarrollarse para acelerar la disponibilidad comercial de tecnologías bajas emisiones.

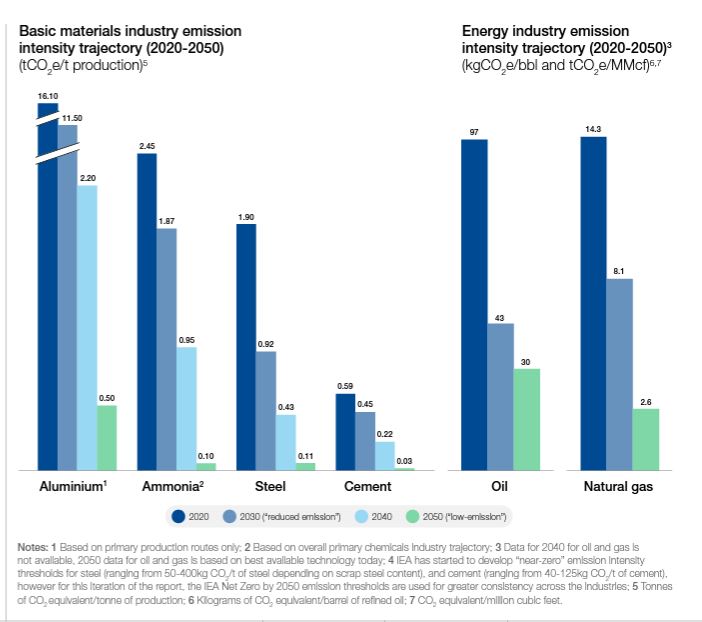

Las tecnologías ya han llegado a grandes prototipos e incluso a fases de demostración y puede reducir drásticamente las emisiones (p.-82% para gas natural, -95% para cemento y acero, y -100% para amoníaco).

Sin embargo, al ritmo actual, estas tecnologías no estarán listas comercialmente para la adopción de la industria antes de la segunda mitad de la década (2025 para acero,y 2030 o más para cemento y aluminio).

Para acelerar la comercialización de estas soluciones e impulsar la baja de los costos, las empresas industriales necesitan duplicar sus esfuerzos para desarrollar la demostración a gran escala o primeros proyectos comerciales.

4. INVERSIONES EN TECNOLOGÍAS DE BAJAS EMISIONES

Una amplia adopción de tecnologías de bajas emisiones estará en riesgo si las inversiones en infraestructuras habilitadoras no se recuperan drásticamente.

La mayoría de las vías de descarbonización la industria se basan en bajas emisiones de carbono: energía, hidrógeno limpio (azul y verde) y captura de carbon.

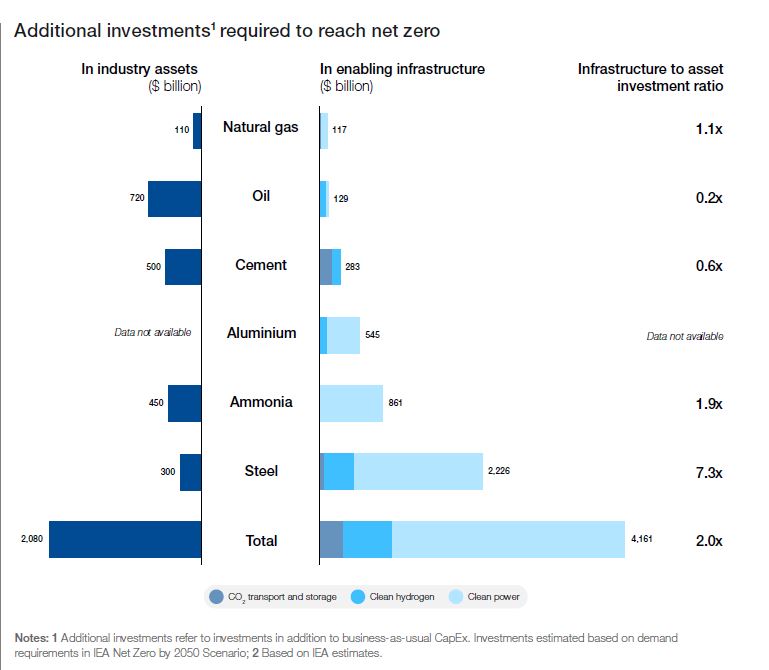

Para satisfacer las necesidades proyectadas de los seis sectores de enfoque para 2050, las capacidades de almacenamiento global de CO2 e hidrógeno limpio, las infraestructuras productivas deben multiplicarse por 64 y 8 veces, respectivamente, desde el punto donde hoy se encuentran.

Será necesario agregar casi 1.700 gigavatios (GW) de energía limpia. Esto requerirá, aproximadamente, US$ 4.2 billones en inversiones en infraestructura en los próximos 30 años.

5. DEMANDA DE PRODUCTOS DE BAJAS EMISIONES

Están surgiendo señales de demanda de productos de bajas emisiones pero deben fortalecerse y ampliarse.

Descarbonizando las seis industrias podrían requerirse más de US$ 2,1 billones en gastos de capital en activos de producción.

Tales inversiones sólo pueden materializarse si existen primas verdes para otorgar a los productores e inversionistas rendimientos aceptables para sus riesgo.

Comprender la demanda del consumidor final y los compromisos de los compradores públicos y privados ayudaría a proporcionar a los productores visibilidad en volumen de consumo de productos de bajas emisiones y precio. El establecimiento de una huella de carbono adecuada con las normas de etiquetado de productos ayudarían a los consumidores.

6. LAS POLÍTICAS PÚBLICAS DEBEN APOYAR PRODUCTOS DE MAYOR COSTO POR MENORES EMISIONES

La política pública puede reforzar todas las dimensiones y apoyar el surgimiento de productos diferenciados y económicamente viables para mercados de bajas emisiones para los pioneros.

El comercio de los mercados de materias primas es particularmente desafiante para la descarbonización.

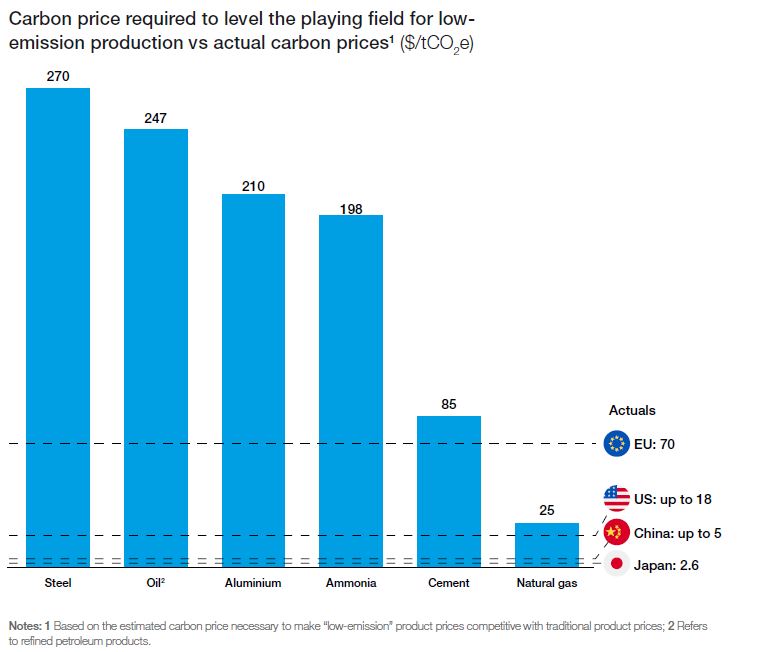

Se necesitan marcos políticos estables para nivelar el campo de juego para los pioneros que están dispuestos a invertir en productos de mayor costo y bajas emisiones de producción.

7. MECANISMOS ADECUADOS DE RIESGO COMPARTIDO

Las taxonomías de apoyo y público; el apoyo financiero puede acelerar el flujo de capital privado hacia proyectos de bajas emisiones.

Las inversiones de las empresas en los activos de bajas emisiones son más riesgosas debido a sus dependencias de las nuevas tecnologías e infraestructura.

La colaboración a través de las cadenas de valor de las industrias pueden permitir compartir el riesgo mientras proporciona mercado directo de rutas de Taxonomías favorables y financiación pública en forma de subvenciones, bajo interés y préstamos concesionales, etc.

También pueden reducir exposición al riesgo de las empresas, alianzas multilaterales público-privadas para financiar proyectos en bajas emisiones que ayudarían a canalizar los recursos necesarios de capital en los primeros activos a escala comercial.

El establecimiento de hojas de ruta netas cero y las mediciones apropiadas para las industrias es esencial para mantener la meta de 2050 al alcance.

LA FABRICACIÓN DE ACERO VERDE

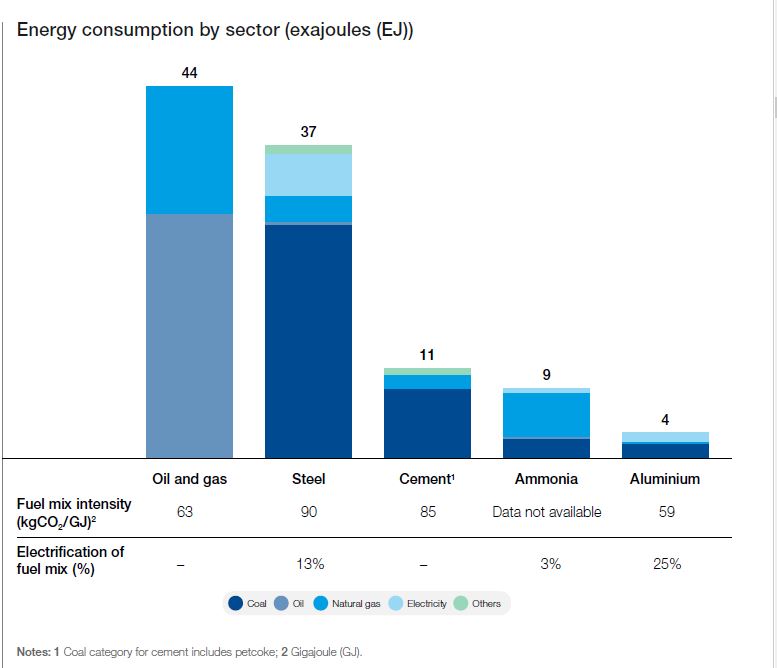

La fabricación de acero requiere un alto consumo de energía en procesos para extraer mineral hierro del hierro y convertir el hierro en acero: más del 85 % de la energía utilizada proviene de combustibles fósiles.

Más del 50% del acero se fabrica en China.

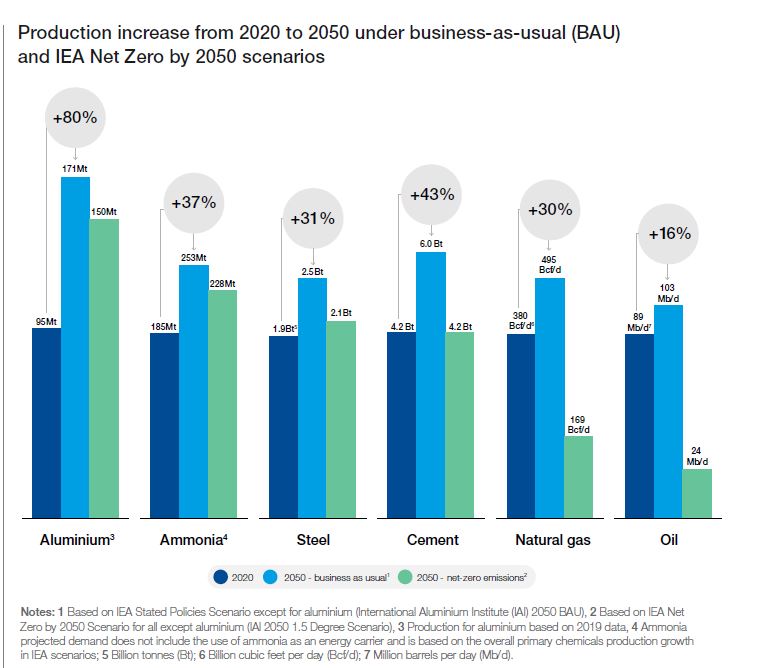

La industria siderúrgica genera alrededor del 7% de todas las emisiones provocadas por el hombre: es la mayor emisora del sector manufacturero. La demanda de acero aumentará un 30% para 2050.

Además de China, la mayoría de las regiones, particularmente India, África y el Sudeste Asiático, verán un aumento en los pedidos.

La producción secundaria de acero puede ser casi neutral en carbono si funciona con electricidad de energía renovable.

Se han identificado tres vías para descarbonizar la siderurgia primaria: captura de carbono; hidrógeno y electroquímica.

Se espera que el uso de hidrógeno en la industria del acero disminuirá a lo largo de la década, pero debería permanecer al menos 25-50% más alto que las rutas tradicionales por 2030.

La fabricación de acero por procesos electroquímicos aún no estará disponible comercialmente antes de 2035.

Además de las inversiones en activos productivos, las tecnologías que sustentan estas tres vías requerirán al menos US$ 2 billones en inversiones de infraestructura en producción de hidrógeno verde, transporte y almacenamiento de carbono, y generación de energía de bajas emisiones

CEMENTO, EL MATERIAL MÁS CONSUMIDO EN EL MUNDO DESPUÉS DEL AGUA

El cemento es el segundo material más consumido en el mundo después del agua, sin sustitutos escalables hoy. Mas de 50% está hecho en China.

La fabricación de cemento crea dos fuentes de emisiones de CO2, aproximadamente el 40% proviene de la quema de combustibles fósiles para hornos de calor a 1300-1450oC, y alrededor del 60% se libera durante la descomposición térmica de piedra caliza en dióxido de carbono y cal, un elemento esencial del clinker que es el ingrediente principal del cemento (alrededor del 70%).

Con el 6% de todas las emisiones provocadas por el hombre, el cemento es la segunda industria manufacturera que más emite.

Se espera que la urbanización aumente la demanda en un 45% para 2050. Alinearse con el Net Zero by 2050 path por IEA, sin embargo, requiere limitar el aumento a los niveles actuales.

La tecnología CCUS es la única vía conocida para acercar las emisiones sectoriales a cero.

Hoy, su adopción podría conducir a un 50-85% del aumento del costo de producción pero se espera que alcance la etapa comercial en 2030. Además de las inversiones en captura de carbono en activos de producción, inversiones de al menos US$ 185.000 para desarrollar el transporte de CO2 e infraestructura de almacenamiento para manejar 1,370 MTPA de CO2 (la necesidad más importante es el hidrógeno azul en la IEA Net Zero para 2050 Scenario).

ALUMINIO, GENERA EL 2% DEL TOTAL DE EMISIONES DE CO2

El aluminio es uno de los más intensivos en emisiones del sector manufacturero – generando 2% de todas las emisiones hechas por el hombre.

Se prevé que la demanda de aluminio aumente en hasta un 80 % para 2050 (alrededor del 60 % en Escenario Cero Neto del Instituto de Aluminio (IAI), arriesgando un aumento correspondiente en las emisiones).

La vía principal para descarbonizar la producción del aluminio es una combinación de electrificación, transición a hidrógeno y ánodos inertes – sin embargo, la captura de carbono también está siendo explorada.

Dado el alto costo de las tecnologías limpias, las bajas emisiones. Se espera que el aluminio venga con un prima verde hasta 40% para compradores mayoristas y 1-2% a los consumidores finales.

Será necesario invertir más de US$ 510.000 millones en energía baja en carbono, hidrógeno limpio y CO2 en infraestructura para permitir tecnologías limpias.

Para incentivar las inversiones, las señales de demanda de compradores de aluminio y políticas de apoyo deben mejorar drásticamente.

AMONÍACO, EL MAYOR EMISOR DEL SECTOR QUÍMICO

El amoníaco es el mayor emisor del sector químico que genera el 1,3 % de todas las emisiones de productos fabricados por el hombre

La demanda de amoníaco para fertilizantes e industriales aumentará hasta un 37 % para 2050 (23% en el Escenario Cero Neto de la AIE), arriesgando un aumento correspondiente de las emisiones.

El camino para descarbonizar la producción se basa en el desarrollo de tecnologías de hidrógeno de azul o verde.

Dados los altos costos de las tecnologías, se espera que el amoníaco tenga un color verde con una prima de hasta el 100%.

Será necesario invertir más de US$ 850.000 millones en energía baja en carbono e infraestructura de CO2 parapermitir la producción de hidrógeno verde y azul.

PETRÓLEO, LA MAYOR EMISIÓN DIRECTA

El sector petrolero es un importante consumidor de combustibles fósiles y libera metano, generando directamente el 6% de todas las emisiones provocadas por el hombre.

Se prevé que la demanda de petróleo aumente un 17% para 2050 según el escenario de políticas establecidas por la IEA, pero debería disminuir en un 73% para que el mundo alcance net-zero en el escenario Net Zero by 2050 de la IEA.

Descarbonizar el sector petrolero requiere recortar emisiones de metano y quema, relacionadas con la energía aguas arriba, y energía y emisiones en procesos relacionados en la refinación.

El 35% de las emisiones del sector petrolero son metano, el 70% de los cuales puede reducirse a cero o mínimo cuesta hoy.

Las tecnologías para descarbonizar upstream están maduras pero CCUS, hidrógeno y electrificación todavía se están explorando vías en la refinación.

Se encuentran disponibles algunos sustitutos de los productos derivados del petróleo; sin embargo, su disponibilidad y asequibilidad siguen siendo una preocupación importante.

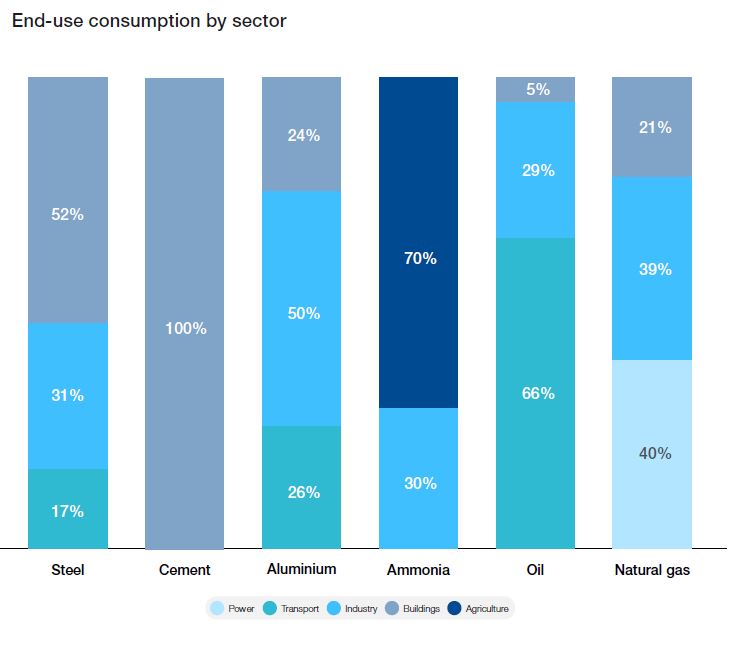

El petróleo se consume como un fuente de energía en el sector del transporte (65%), industrias (7%), edificios (5%) y utilizado como materia prima (17%) en muchas industrias incluyendo petroquímicos y plásticos.

La combustión de productos derivados del petróleo libera alrededor de cuatro veces más emisiones (alcance 3) que la producción (alcance 1 y 2).

Incluyendo el alcance 3, el petróleo es responsable del 30% de todas las emisiones de GEI provocadas por el hombre. Sin embargo solo la quinta parte (6% del total) es emitida directamente por la industria– 35% en forma de metano.

La AIE declaró que se proyecta que la demanda de petróleo aumentará un 17% para 2050, con países en desarrollo en África, Oriente Medio y Asia-Pacífico viendo un fuerte aumento mientras que China, Europa y los EE. UU. experimentan un declive.

EL DESAFÍO DEL GAS, MÁS VIGENTE QUE NUNCA

El sector del gas es un importante consumidor de combustibles fósiles y libera metano, generando directamente el 4% de todas las emisiones provocadas por el hombre.

Se prevé que la demanda de gas aumente en 30 % para 2050 en el escenario habitual (Escenario de Políticas Declaradas de la AIE), sin embargo, necesitaría caer en un 55% para alcanzar el cero netosegún IEA Net Zero by 2050 Scenario.

El metano constituye el 65% de las emisiones dentro del sector del gas, de los cuales el 70% se puede reducir en costos mínimos o nulos hoy.

Existen tecnologías maduras para reducir el 80% de emisiones del sector del gas para un aumento de alrededor del 7% en costo de producción.

Una prima verde de 1-3% para los consumidores finales podría ser suficiente incentivar las bajas emisiones.

Son necesarias políticas para para acelerar las inversiones para apoyar el surgimiento de un mercado de gas de bajas emisiones.