Baterías y componentes de nuevas tecnologías requieren de recursos naturales que no se consiguen en el territorio de la Unión Europea

La minería es un sector que aún pisa fuerte en Europa, según datos oficiales de Eurostat, en 2019 había casi 17.000 empresas dedicadas a esta actividad que, en conjunto, daban empleo a 392.000 personas.

Estas industrias dependientes de las materias primas en la Unión Europea aportaron 206.000 millones de euros de valor añadido. Y en países como Austria, Finlandia, Grecia, Irlanda, Polonia, Portugal y Suecia solo la minería de metales contribuye en más de un 1% a la producción mundial. De todas maneras la producción europea no cubre la necesidad de recursos naturales necesarios para la transformación tecnológica ‘verde’.

El Viejo Continente sigue teniendo una gran dependencia de los metales que provienen de China, para poder cumplir con su transición energética.

La dependencia de la Unión Europea de las importaciones de metales oscila entre el 75% y el 100% dependiendo del metal que se trate. De las 30 materias primas que la UE clasifica como críticas, 19 se importan desde China.

Estos materiales se destinan a la fabricación de muchos productos clave para lo que es el proceso de transición energética. Como por ejemplo, las baterías de los vehículos eléctricos o las que se usan para almacenar la energía de fuentes renovables como el sol y el viento requieren materias primas como el cobalto, litio, grafito y níquel.

Otros sectores como el de defensa, el aeroespacial y el de la digitalización, también utilizan estos materiales. En este contexto, los responsables europeos quieran reducir estas dependencias estratégicas.

Maroš Šefčovič, vicepresidente de Relaciones Interinstitucionales y Prospectiva, considera que Europa debe “evitar la trampa de la dependencia cuando se trata de materias primas críticas. Porque sin ellas, sencillamente no hay transformación verde y digital”, según informó Santina Montone en Infobae.

Chile posee actualmente el 40% de los depósitos de litio del mundo, teniendo esto en cuenta, se prevé que el uso de litio en Europa aumente en un 3.400% para el año 2050. También China alberga el 45% de las capacidades mundiales de refinado litio.

Según el Banco Mundial, Europa importa minerales de más de 160 países del mundo, siendo Brasil, Canadá, Sudáfrica y Estados Unidos los principales exportadores. Podría suceder como con el gas ruso, un problema geopolítico, que en este caso podría llegar a alterar los planes climáticos europeos.

Aunque estos minerales también pueden ser reciclados, la industria considera que esto solamente cubriría el 30 o 40% hasta 2030, algo que no será suficiente para conseguir las existencias para una Economía Circular que funcione.

Como Europa cuenta con sus yacimientos de materias primas clave, impulsar a la producción nacional contribuiría a asegurar las cadenas de valor estratégicas e industriales. Por eso ha puesto en marcha VECTOR, un nuevo proyecto bajo el paraguas Horizonte Europa. Coordinado por el Instituto Helmholtz de Freiberg para la Tecnología de los Recursos (HIF) en el Helmholtz-Zentrum Dresden-Rossendorf (HZDR), están implicados 18 socios de siete países, entre ellos el Consejo Superior de Investigaciones Científicas (CSIC) de España.

Todos los participantes trabajan para mejorar la eficiencia de la exploración en Europa desarrollando nuevas tecnologías y modelos de exploración y proporcionando a todas las partes interesadas directrices para un abastecimiento de metales más sostenible.

“Lo importante de esta iniciativa es que pretendemos llevar a cabo una integración de herramientas. Algunas de ellas ya existen, otras se encuentran en distintos niveles de desarrollo”, explica Ramón Carbonell, uno de los investigadores del Geociencias Barcelona del CSIC (GEO3BCN-CSIC). El proyecto Vector cuenta con una financiación de 7,5 millones de euros en los próximos 3 años.

GUÍA DEFINITIVA SOBRE TIERRAS RARAS VITALES PARA LA TRANSICIÓN

Los productos básicos que son vitales para los vehículos eléctricos (EV) van más allá del niño del cartel que es el litio. Los metales de las baterías también incluyen níquel, cobre, cobalto, zinc y grafito, básicamente cualquier cosa que pueda usarse de cualquier forma para la producción de vehículos eléctricos (EV).

Y Europa tiene hambre de metales para baterías, según un interesante análisis de Emma Davies en Stockhead.

Según un informe de KJ Leuven encargado por la Asociación Europea de Metales (Eurometaux), la transición energética de la UE requerirá entre un 10% y un 15% más de zinc al año que el que la región usa actualmente, un 35% más de cobre, un 100% más de níquel y un 330% más cobalto.

LA DEMANDA ESTÁ SUPERANDO A LA OFERTA

Hay un gran desequilibrio entre la oferta y la demanda en Europa en este momento, donde los cuellos de botella relacionados con la pandemia se han visto agravados por la invasión rusa de Ucrania.

Y como si esto no fuera suficiente, Europa está experimentando costos de energía cada vez mayores en invierno debido a las sanciones sobre el petróleo y el gas rusos, lo que está afectando a las fundiciones de toda Europa que han tenido que reducir las tasas de utilización en momentos de costos de energía pico en el primer y segundo trimestre.

"Europa se prepara para más interrupciones en las fundiciones a medida que nos acercamos a la temporada de calefacción de invierno a partir de septiembre, ya que se espera que los precios de la energía vuelvan a subir", dijo a Stockhead Helen O'Cleary de CRU Group.

También existen algunos riesgos jurisdiccionales: a principios de este año, Serbia revocó la licencia de Rio Tinto (ASX:RIO) para desarrollar un enorme proyecto de litio.

Sin embargo, existe una preocupación más amplia: la Comisión Europea (CE) está evaluando una propuesta de la Agencia Europea de Sustancias Químicas (ECHA) para clasificar el carbonato, el cloruro y el hidróxido de litio como peligrosos para la salud humana.

Rystad señala que la clasificación "no detendría el uso de litio", pero existe una gran posibilidad de que "tenga un impacto en al menos cuatro etapas en la cadena de suministro de baterías de litio de la UE: extracción de litio; Procesando; producción de cátodos; y reciclaje”.

En pocas palabras, si está extrayendo litio en la UE, existe la posibilidad de que simplemente esté creando materias primas solo para ver cómo se exportan fuera de Europa para crear cátodos. Y sí, Albermarle ya está hablando de cierres.

Se mire como se mire, Eurometaux dice que la aceptación de los vehículos eléctricos en Europa es la fuerza impulsora de la demanda de metales para baterías.

Y debido a que las materias primas son el componente de mayor costo de una batería EV, el suministro y el precio de los metales de la batería de entrada tendrán el mayor impacto en si los EV alcanzarán la paridad de costos con los vehículos tradicionales de combustión interna y los reemplazarán.

UNA NECESIDAD DE COBALTO DE ORIGEN ÉTICO

El cobalto es fundamental en la producción de la batería de iones de litio, ya que aumenta la densidad de energía y la vida útil de la batería (y, a su vez, la autonomía), al tiempo que garantiza la integridad y la estabilidad de la batería.

Eurometaux dice que mientras los productores están reduciendo el contenido de cobalto de sus baterías (trabajo infantil en el Congo, no es bueno), la demanda requerida sigue siendo fuerte en la próxima década.

Existe el inconveniente adicional de que el cobalto generalmente se extrae como un subproducto del cobre y el níquel, pero se prevé que la demanda mundial total de cobalto crezca a 270-370kt para 2030 y hasta 500-800kt para 2050.

"Se prevé que el objetivo de transición energética de Europa para 2030 requiera entre 10 y 20 kt de cobalto en 2030, aumentando a 50-60 kt en 2050 ((equivalente a hasta el 350% de la demanda europea actual de cobalto)", dice el informe.

"El desarrollo de una cadena de valor de batería europea, incluida la capacidad de producción de cátodos, aumentaría considerablemente la demanda de cobalto de Europa".

MINERAS DE COBALTO EUROPEAS LISTADAS EN ASX

JERVOIS MINING (ASX:JRV)

A principios de este año, la producción de cobalto y níquel obtuvo ingresos trimestrales récord de 105,1 millones de dólares estadounidenses en marzo de su planta de producción de cobalto en Finlandia, suministrando la materia prima en la producción de precursores de cátodos de cobalto y metales mixtos (níquel-cobalto-manganeso) para iones de litio y baterías de polímero de litio.

Los ingresos aumentaron un 9% con respecto al trimestre anterior con un EBITDA de US$14,9 millones que se cuadriplicó con respecto al recorrido del trimestre de diciembre después de un aumento en los precios del cobalto.

Cobraron de US$20,7/lb en el trimestre de junio del año pasado a US$35,7/lb en el trimestre de marzo.

Jervois ha dejado la guía de EBITDA sin cambios en US$50-55m para 2022, con volúmenes de ventas de 5750-6000t de cobalto a un precio del segundo trimestre al cuarto trimestre de US$39,75/lb.

La empresa con una capitalización de mercado de 714,28 millones de dólares tenía 88,2 millones de dólares en efectivo a finales de marzo.

KUNIKO (ASX:KNI)

A fines del mes pasado, la empresa confirmó que se identificó mineralización de cobalto en "múltiples secciones del núcleo de perforación de diamante" del objetivo prioritario Middagshville en Skuterud en Noruega.

Ahora que se completaron cinco pozos de perforación, la perforación continuará en el objetivo de Middagshvile hasta aproximadamente mediados de julio, con alrededor de 2500 metros de perforación completados hasta la fecha.

El MD Antony Beckmand le dijo a Stockhead que el plan es desarrollar Skuterud lo antes posible para satisfacer la creciente necesidad de Europa de cobalto de origen ético.

“Con la mayor parte del suministro mundial de metal de cobalto controlado por China y procedente de la República Democrática del Congo o Rusia, existe una amenaza predominante para la seguridad del suministro para los fabricantes de baterías”, dijo.

“El peligro que representa para la industria de la UE la dependencia de suministros no nacionales ha quedado expuesto con la invasión rusa de Ucrania, que ha llevado a la UE a anunciar planes para la independencia energética de Rusia.

“Esto requerirá más cobalto y otros metales para baterías, de origen ético, desarrollados responsablemente y de una fuente de suministro segura en Europa, para Europa.

“Con los proyectos de Kuniko que representan metales para baterías desarrollados responsablemente y de origen ético a partir de una fuente local segura, los fabricantes regionales de baterías también se beneficiarán al avanzar hacia sus propios objetivos de reducción de emisiones debido a la longitud reducida de la cadena de suministro”.

La empresa de capitalización de mercado de $ 43,88 millones tenía $ 4,9 millones en efectivo al final del trimestre de marzo.

NÍQUEL, NECESARIO PARA CÁTODOS

En términos simples, las baterías de vehículos eléctricos se cargan y descargan mediante el flujo de iones de litio entre el ánodo que contiene grafito y el cátodo.

Los cátodos contienen níquel, que proporciona una alta densidad de energía, lo que permite que el vehículo viaje más lejos.

Se prevé que los requisitos de transición energética del mundo para el níquel oscilen entre 1.000 y 1.800 kt en 2030, hasta 1.800-4.000 kt en 2050.

Una vez más, la demanda de Europa depende del desarrollo de la producción nacional de cátodos para baterías.

Se prevé que el objetivo de transición energética de Europa para 2030 requiera entre 90 y 190 kt de níquel, aumentando a 300-400 kt para 2050 (equivalente a hasta el 110% de la demanda europea actual de níquel).

MINERAS DE NÍQUEL EUROPEAS LISTADAS EN ASX

CONICO (ASX:CNJ)

El mes pasado, Conico contrató al célebre susurrador de Groenlandia, Thomas Abraham-James, como su nuevo director no ejecutivo después de que el geólogo ejecutivo renunciara como director ejecutivo de la subsidiaria de Conico, Longland Resources, responsable de la exploración en los proyectos prospectivos Ryberg y Mestersvig de Groenlandia.

La empresa con una capitalización de mercado de 36,67 millones de dólares ha estado explorando el proyecto Ryberg de 4.500 km2 prestando atención a las anomalías electromagnéticas y las expresiones superficiales de alto grado de cobre, paladio, oro y también níquel, cobalto y platino.

Las actividades de campo han comenzado en el proyecto, incluidas visitas en helicóptero a objetivos recientemente identificados del estudio magnético regional de fines del año pasado que identificó una serie de anomalías de interés, incluidas Pyramiden, Quest y Qiterpiaaneq, que serán seguidas con mapeo de reconocimiento. y muestreo.

NORDIC NICKEL (ASX:NNL)

La semana pasada, Nordic Nickel, con una capitalización de mercado de 24,19 millones de dólares, reveló su MRE (estimación de recursos minerales) para el prospecto Hotinvaara, que se ubica en 133,6Mt con 0,21% de níquel y 0,01% de cobalto para 278.520t de níquel contenido y 12.560t de cobalto.

En el cinturón de piedra verde de Laponia Central, en el norte de Finlandia, el depósito Hotinvaara comienza en la superficie, con 227 000 t de níquel metálico contenido (81% del total) dentro de los 250 m de la superficie: una gran noticia inmediatamente después de que la empresa recaudara 12 millones de dólares y cotizará en bolsa en el ASX en junio.

El depósito de níquel diseminado de baja ley cerca de la superficie más grande de Laponia Central es Kevitsa (307 Mt con 0,21% Ni y 0,32% Cu), propiedad de la empresa minera sueca Boliden, que se encuentra a solo 195 km de Pulju.

“La razón principal por la que confiamos en este material cercano a la superficie es que el proyecto de Boliden es económico en aproximadamente el mismo grado: también están procesando ese material y tienen la cadena de valor completa en Finlandia, que es el único país de Europa con un refinería y fundición de sulfuro de níquel”, dijo MD Todd Ross.

COBRE LA LLAVE PARA CARGAR

El cobre es un componente esencial de los vehículos eléctricos y se utiliza en motores eléctricos, baterías, inversores y cableado.

Además, el cobre es un componente clave de la infraestructura de carga de vehículos eléctricos y se encuentra en cables, transformadores y cableado al panel eléctrico.

Se proyecta que la demanda mundial de cobre crezca a 45Mt para 2030 y hasta 70Mt para 2050, y Europa requerirá 1,25Mt de cobre, aumentando a más de 1,5Mt en 2040 (equivalente al 35% del consumo de cobre de Europa en la actualidad) para 2030.

MINERAS DE COBRE EUROPEAS LISTADAS EN ASX

SANDFIRE RESOURCES (ASX:SFR)

Uno de los acuerdos de cobre más publicitados del año pasado fue el acuerdo de Sandfire por US$1.800 millones ($2.600 millones) para la mina de cobre y zinc MATSA en España de Trafigura y Mubadala Investments.

MATSA contiene tres minas subterráneas con una planta de procesamiento central capaz de producir 100kt-120ktpa.

Si bien el precio era alto, el carismático jefe de Sandfire, Karl Simich, se apresuró a reclamar una ganga por el potencial de exploración más amplio del activo, cerca de la mina de cobre original de Rio Tinto en España.

Ha brindado la primera evidencia de eso, al publicar una primera estimación de recursos el mes pasado de 147,2Mt con 1,4% de cobre, 3% de zinc, 1% de plomo y 39,6g/t de plata, que contiene 2,1Mt del metal rojo, 4,4Mt de zinc, 1,5Mt de plomo y 187,6Moz de plata.

Los recursos medidos e indicados incluyen 109Mt con 1,5% de cobre y 3,2% de zinc, un 14% más que el recurso anterior desde fines de 2019 después del agotamiento.

Sandfire dice que una nueva reserva de mineral y un plan de vida útil de la mina deben completarse en el trimestre de septiembre, aproximadamente al mismo tiempo que la mina DeGrussa de la empresa en WA debe cerrar.

El recurso general también contiene el primer indicio de la escala potencial de los recursos satelitales fuera de las principales minas Aguas Tenidas, Magdalena y Sotiel del proyecto con los depósitos Concepción, Poderosa y Castillo-Buitrón por un total de 19,8Mt con 1,2% Cu y 1,6% Zn.

Sandfire está planificando más de 35 000 m de perforación de desarrollo de recursos en MATSA en el año fiscal 23.

La empresa con una capitalización de mercado de 1620 millones de dólares tenía 390,5 millones de dólares en efectivo al final del trimestre de marzo.

AERAMENTUM RESOURCES (ASX:AEN)

Ok, esta empresa aún no figura en la lista, pero vale la pena mencionarla.

AEN está haciendo una oferta pública inicial a $ 7 millones a $ 0,20 con planes para explorar el Proyecto Treasure (Black Pine), en la República de Chipre, que tiene numerosas ocurrencias de níquel, cobre, oro y cobalto de alto grado en sulfuros asociados con una falla de transformación importante.

También hay evidencia de actividad minera pasada con múltiples socavones y pozos subterráneos, probablemente porque en la época del Imperio Romano, Chipre suministró gran parte de las necesidades mundiales de cobre.

Además, alrededor de 74 millones de toneladas de mineral de sulfuro masivo extraído de alrededor de 30 depósitos en la isla entre 1920 y 1970.

La empresa dice que la exploración anterior en sus proyectos ha arrojado leyes de hasta 3% de cobalto, 18% de cobre, 17 g/t de oro y 11% de níquel, y que el primer yacimiento objetivo en Laxia permanece abierto en profundidad y a lo largo del rumbo.

ZINC PARA BATERÍAS DE VEHÍCULOS ELÉCTRICOS Y ENERGÍAS RENOVABLES

El zinc se utiliza en gran medida en la construcción y para prolongar la vida útil del acero mediante la galvanización, pero la producción de vehículos eléctricos y los paneles solares son los principales impulsores de su demanda de transición energética.

Vale la pena señalar que, si bien las baterías de iones de zinc no se incendian de la misma manera que a veces lo hacen las baterías de litio, en la actualidad no tienen la saturación ni la capacidad de recarga del mercado.

Con eso en mente, Eurometaux dice que se espera que la demanda mundial de zinc crezca a ~20Mt para 2030 y hasta ~25-27Mt para 2050.

Y para que Europa cumpla con sus objetivos de transición energética, necesitará 250-270 Mt de zinc, aumentando a 300-320 Mt para 2040 y luego estabilizándose (equivalente al 10% del consumo de zinc de Europa en la actualidad).

MINERAS DE ZINC EUROPEAS LISTADAS EN ASX

ALTAMIN (ASX:AZI)

Esta empresa tiene activos tanto en zinc como en cobalto.

AZI es propietaria del Proyecto Gorno Zinc en el norte de Italia, donde un estudio de alcance del año pasado reveló un objetivo de producción total estimado de 6Mt que contiene un 77% de recursos minerales indicados y un 23% inferidos.

Las métricas financieras positivas incluyen un valor actual neto (VAN) después de impuestos de alrededor de US $ 211 millones ($ 288 millones), una tasa interna de retorno (TIR) después de impuestos de alrededor del 50% y un período de recuperación de 3,5 años desde la inversión final. decisión y 2,5 años desde la primera producción de concentrado.

Además, cuando se realizó el estudio de alcance, el precio del zinc era de US$2.850 por tonelada.

La empresa conoce claramente el valor de sus activos, el mes pasado rechazó una oferta de adquisición de VBS, calificó la oferta como “ni justa ni razonable” y recomendó a los accionistas que la rechazaran.

AZI también tiene el Proyecto de cobalto Punta Corna en el norte de Italia, donde un muestreo reciente arrojó resultados de cobalto, níquel, cobre y plata de alta ley.

“Punta Corna tiene el potencial de proporcionar a Europa un suministro nacional sostenible, de origen ético, de cobalto, níquel y otros metales de energía verde y, en opinión de los directores, tiene el potencial de ser un 'creador de empresas' por derecho propio”, dijo la junta.

La empresa de capitalización de mercado de $ 37,21 millones tenía $ 6,102 millones en efectivo al 31 de marzo de 2022.

ALICANTO (ASX:AQI)

La empresa acaba de lanzar un recurso inferido dominante de zinc en su proyecto Sala en Suecia de 311.000t de zinc contenido, 15Moz de plata y 44.000t de plomo.

La empresa dice que consideró que el recurso era de naturaleza de Etapa Uno, y se esperaba un crecimiento sustancial dado que la mineralización está abierta en todas las direcciones y la perforación está en curso.

“Este es un recurso de doncella sobresaliente que demuestra la creciente escala y calidad del proyecto Sala”, dijo el MD Peter George.

"El hecho de que establecimos un recurso tan sustancial en poco más de un año de tomar posesión también destaca la fortaleza de la mineralización y el inmenso potencial de crecimiento continuo".

La empresa con una capitalización de mercado de 30,31 millones de dólares está bien financiada para seguir aumentando el depósito de Sala con 6,1 millones de dólares en efectivo al 31 de marzo de 2022.

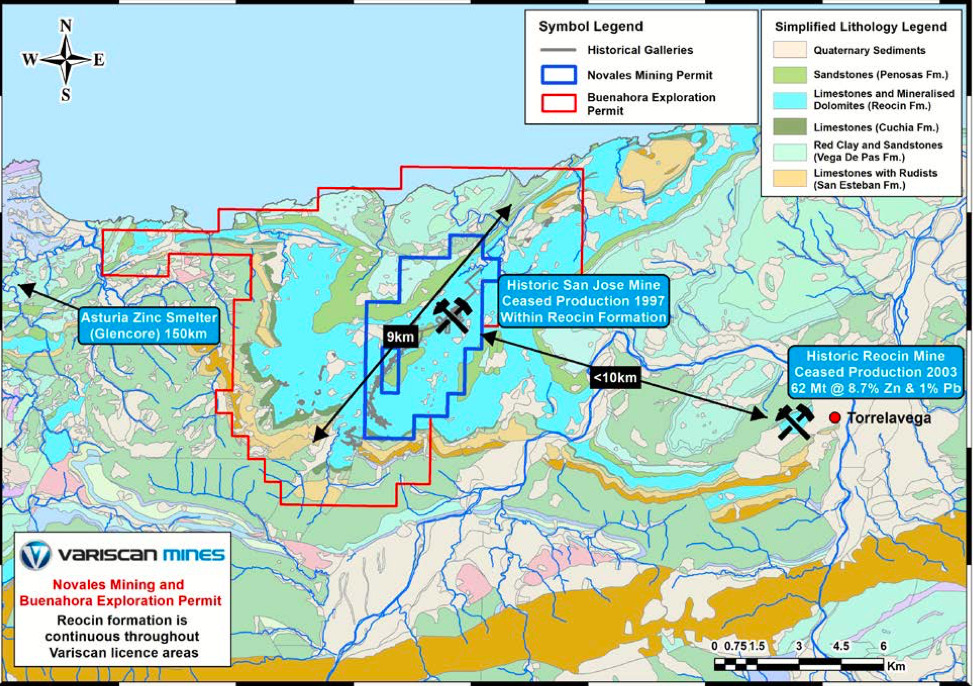

VARISCAN MINES (ASX:VAR)

VAR posee dos proyectos enfocados en zinc en España: su proyecto insignia Novales-Udias, donde reside la mina San José, y Guarjaraz.

La empresa confía en que todo avanza en la dirección correcta para futuros escenarios de desarrollo y reinicio minero de la histórica Mina San José, con un recurso mineral pendiente.

"Este es un activo que es un productor anterior comprobado, con una ley inicial de alrededor del 7%", dijo a Stockhead el director general y director general, Stewart Dickson.

“También sabemos que el mineral se puede procesar y se produjeron concentrados de más del 55% utilizando toda la tecnología y, nuevamente, sabemos que eso se hizo de manera rentable en un entorno de precios que era tres o cuatro veces más bajo de lo que es hoy en día.

"Vale la pena recordar que Europa consume el 20% de los metales a nivel mundial y solo exporta el 3%, por lo que es un importador neto de metales, y tiene hambre de metales".

La empresa de capitalización de mercado de $ 7,46 millones tenía $ 3,01 millones en efectivo al 31 de marzo de 2022.

GRAFITO, EL METAL DE BATERÍA OLVIDADO

El grafito pasa desapercibido cuando se habla de baterías de iones de litio, pero una batería EV contiene alrededor de 50 kg del material, alrededor de 10 veces la cantidad de litio requerida.

Es el producto de malla -100 (también conocido como concentrado de grafito natural) utilizado en la producción de grafito esférico para ánodos en baterías de iones de litio lo que hace que los analistas predigan que el mercado del grafito entrará en un período de crecimiento sin precedentes.

Benchmark considera que se avecina un déficit estructural a medida que la demanda mundial comienza a superar la oferta, Credit Suisse dice que existe la posibilidad de que el grafito se convierta en una mejor opción que el litio, y el Banco Mundial pronostica que las tecnologías de energía con bajas emisiones de carbono requerirán 4,5 millones de toneladas de grafito por año para 2050.

En este momento, solo hay unas pocas minas en funcionamiento en Europa, y China y Brasil proporcionan una parte sólida del suministro de grafito natural de la UE.

TALGA GROUP (ASX:TLG)

En mayo, la empresa de materiales para baterías impulsó las ambiciones de crecimiento del ánodo después de revelar un aumento del 54% en el recurso de grafito Vittangi en Suecia, el recurso de grafito natural más grande de Europa y el recurso mineral de grafito JORC de mayor grado en el mundo.

La última actualización, basada en la perforación de 2021, eleva la estimación de recursos minerales globales del Vittangi Graphite Project a 30,1 millones de toneladas de mineral de grafito con un contenido de grafito del 24,1%, agregando 10Mt adicionales.

El director gerente de TLG, Mark Thompson, dijo que con más de 960 GWh de capacidad de batería de iones de litio utilizando tecnología de ánodo de grafito planificada en toda Europa, este aumento de recursos "prepara a la empresa para convertirse en un importante proveedor de los mercados de baterías de iones de litio de más rápido crecimiento en el mundo".

La estimación también incluye un recurso mineral original para el nuevo descubrimiento de Nunasvaara East, cuya delimitación continúa respaldando la alta continuidad de la ley de grafito entre los depósitos conocidos.

Los depósitos de grafito de Vittangi permanecen abiertos a lo largo del rumbo y en profundidad, y se planean perforaciones adicionales para respaldar el crecimiento continuo de los recursos.

La empresa con una capitalización de mercado de 335,47 millones de dólares tenía 22 millones de dólares en efectivo al final del trimestre de marzo.

VOLT RESOURCES (ASX:VRC)

El mes pasado, Volt anunció planes para recaudar 2 millones de dólares para reanudar la producción en la mina e instalaciones de procesamiento de Zavalievsky Graphite en Ucrania.

La empresa dice que los fondos también se utilizarán para continuar la producción de muestras de trabajo de prueba para material de ánodo de batería para fabricantes de celdas de batería de iones de litio, grafito de ultra alta pureza para baterías alcalinas (Urban Electric Power) y baterías de plomo ácido (Apollo Energy Systems).

“La decisión de reiniciar la mina de grafito y las operaciones de procesamiento en el oeste de Ucrania es un paso positivo para la gerencia y el personal de Zavalievsky, las comunidades locales y las empresas que dependen del negocio del grafito para su sustento”, dijo el MD Trevor Matthews.

“Volt tiene muchas actividades en curso mientras trabajamos para desarrollar la cadena de suministro integrada de material de grafito desde la mina hasta el fabricante de células”.

Las acciones de capitalización de mercado de $18,68 millones terminaron el trimestre de marzo con $0,73 millones en efectivo.

RECICLAJE DE ACCIONES QUE VALE LA PENA MENCIONAR RÁPIDAMENTE

Hay más que simples mineras o productores en la cadena de suministro de vehículos eléctricos: los recicladores de baterías son cada vez más frecuentes.

De hecho, Eurometaux dice que el reciclaje desempeñará un papel mucho más importante para satisfacer la creciente demanda a partir de 2035.

El informe estima que alrededor del 65-75% de las necesidades de cátodos de Europa en 2050 podrían provenir del reciclaje, siempre que haya mejoras en los procesos y viabilidad económica.

Sin embargo, para 2050, entre el 40% y el 75% de los requisitos de metales de energía limpia de Europa podrían satisfacerse mediante el reciclaje local si el bloque invierte mucho ahora y soluciona los cuellos de botella.

“El reciclaje es la mejor oportunidad que tiene Europa para mejorar su autosuficiencia a largo plazo”, dice el informe.

“Es un paso adelante que nuestro sistema de energía limpia se base en metales permanentes que se pueden reciclar indefinidamente, en comparación con la quema constante de combustibles fósiles de hoy”.

NEOMETALS (ASX:NMT)

La empresa se reinventó como una acción de reciclaje de baterías después de vender su participación minoritaria en la mina Mt Marion hace unos años.

En marzo, la JV de reciclaje de baterías de la empresa, Primobius, inauguró oficialmente su planta de reciclaje de baterías de iones de litio comerciales (LIB) de 10 tpd en Alemania. Se espera que comience a operar pronto.

En mayo, ejecutó un acuerdo de cooperación con LICULAR, la subsidiaria de reciclaje del icónico fabricante de automóviles alemán Mercedes-Benz, que acaba de anunciar esta semana que ahora es legalmente vinculante.

La empresa con una capitalización de mercado de 512,73 millones de dólares tenía 65,2 millones de dólares en el banco al final del trimestre de marzo.

HANNANS (ASX:HNR)

En particular, la empresa es parcialmente propiedad de NMT y en febrero, como parte de sus planes para centrar su atención en el reciclaje de baterías de iones de litio, ejecutó un Acuerdo Preliminar con Greenhouse Investments que le otorga el derecho de expandir sus actividades de comercialización de reciclaje de baterías de litio en el Reino Unido, Irlanda, Italia y los Balcanes.

Las sublicencias y los derechos de la empresa ahora cubren territorios que incorporan el 49% de la población de la UE y el 38% de todos los vehículos de motor matriculados en la UE, lo que, según afirma, le da una "tremenda ventaja para el sector europeo de reciclaje LiB en rápido crecimiento, y específicamente países con la mayor tasa de penetración de vehículos eléctricos”.

El director ejecutivo de Hannans, Damian Hicks, dice que está muy claro que Europa necesita una solución de reciclaje de baterías de litio escalable, segura y sostenible.

“Creemos que la tecnología para la que tendremos sublicencias ayudará a las partes interesadas en nuestras jurisdicciones con licencia a cumplir con sus ambiciones de economía circular y sus obligaciones legales de reciclar”, dijo.

La empresa recaudará hasta 3,5 millones de dólares a 3,5 centavos por acción para financiar actividades en los nuevos territorios y, si los accionistas aprueban la transacción propuesta, se emitirá a Greenhouse el 19,9% de la base de capital consolidada de Hannans (antes de la captación de capital).

Las acciones de capitalización de mercado de $ 60 millones tenían $ 4,5 millones en efectivo al 31 de marzo de 2022.