El déficit de suministro de cobre de 6 millones de toneladas impactará en renovables y autos eléctricos

La demanda mundial de cobre, un componente esencial en la fabricación de vehículos eléctricos (EV) y productos electrónicos de consumo, superará la oferta en más de seis millones de toneladas para 2030, proyecta Rystad Energy.

Un déficit de esta magnitud tendría ramificaciones de gran alcance para la transición energética, ya que actualmente no existe un sustituto para el cobre en las aplicaciones eléctricas. Se requiere una inversión significativa en la minería del cobre para evitar el déficit.

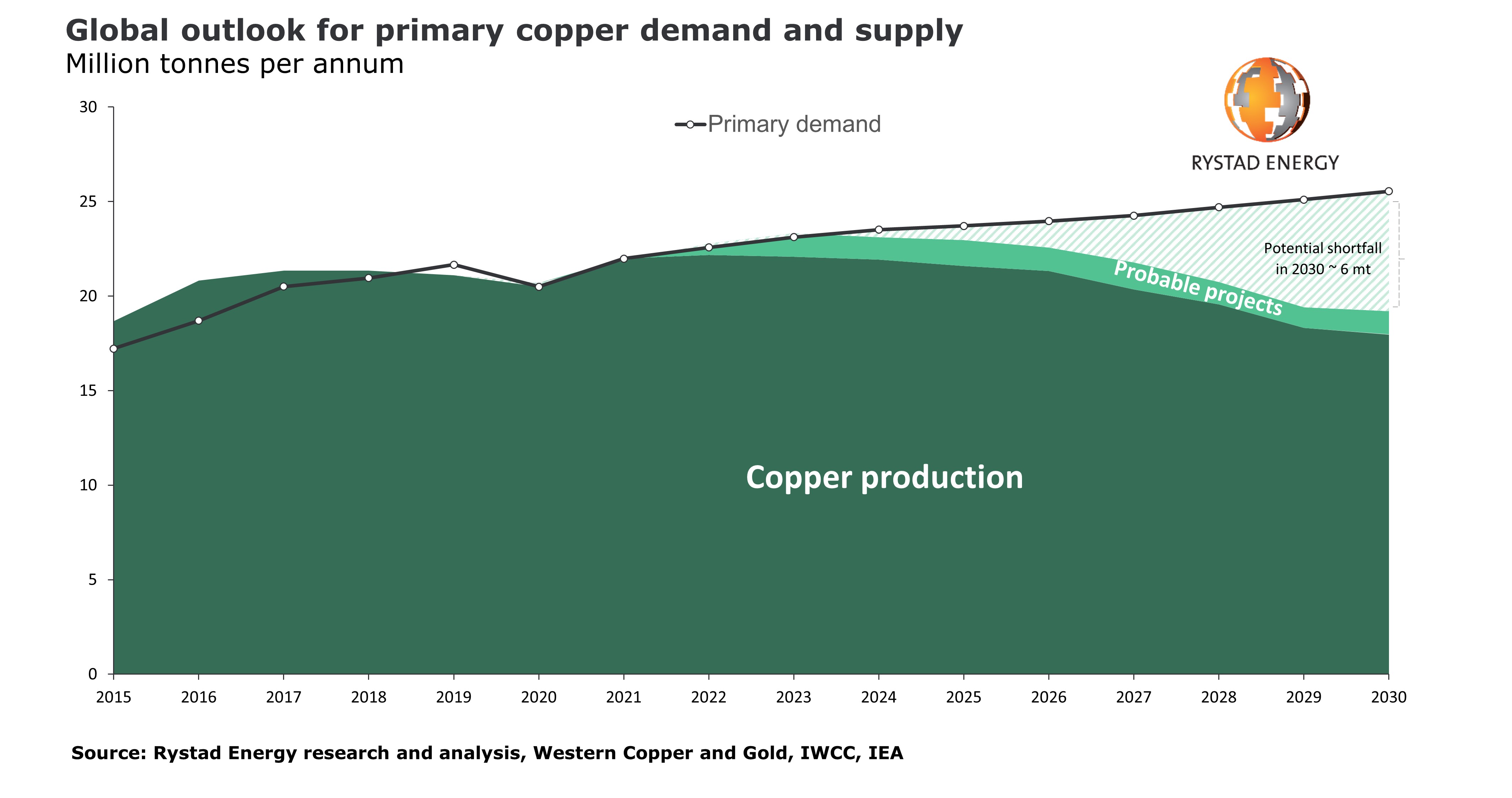

Se proyecta que la demanda de cobre aumente un 16% para fines de la década, alcanzando los 25,5 millones de toneladas por año (tpa) para 2030, en comparación con un pronóstico de suministro que muestra una disminución del 12% en comparación con los niveles de 2021. Las estimaciones basadas en los proyectos actuales y esperados muestran que el suministro alcanzará los 19,1 millones de tpa, muy por debajo de la cantidad necesaria para satisfacer la demanda.

La inversión en la minería del cobre es riesgosa ya que las operaciones actuales están cerca de su capacidad máxima debido a la calidad del mineral y al agotamiento de las reservas, lo que ejerce una presión al alza sobre los costos de producción y las emisiones. Sin embargo, los precios del cobre actualmente son altos, lo que podría alentar a los inversionistas a aceptar un mayor nivel de riesgo.

“Las inversiones mediocres en la minería del cobre están afectando la oferta, ya que la inestabilidad del mercado provocada por la pandemia alienta a los inversores a conservar su capital. A medida que la transición energética continúa a buen ritmo y la adopción de EV crece en naciones populosas como China e India, la industria minera del cobre requiere una inversión significativa para mantenerse al día con la demanda”, dice James Ley, experto mundial en metales energéticos y vicepresidente sénior de Rystad Energy.

Los crecientes mercados de energías renovables y vehículos eléctricos han elevado la demanda de cobre, lo que ha provocado que los precios se disparen. Los precios han subido un 70% durante la pandemia. El aumento actual en los casos de infección, debido principalmente a la propagación de la variante Omicron, está provocando más cuellos de botella en la cadena de suministro, dejando los precios en máximos históricos antes de 2022.

Las perspectivas para la inversión en cobre pintan un panorama sombrío para el suministro futuro, lo que indica que podría surgir un déficit de suministro significativo a partir de 2023. El aumento esperado de la demanda se debe al crecimiento del mercado de las energías renovables (solar, eólica terrestre y marina, entre otras), vehículos eléctricos, construcción y electrónica. Con el crecimiento económico proyectado de la India y la construcción de vehículos eléctricos de China, la proyección de la demanda podría terminar siendo conservadora y el déficit de oferta aún más grave.

Preocupaciones de suministro

La minería del cobre es un proceso intensivo en energía que produce una gran cantidad de emisiones de carbono. El gobierno de Perú, uno de los mayores exportadores de cobre del mundo, ordenó el cierre de varias minas en noviembre de 2021 en medio de protestas ambientales. Como resultado, cuatro minas en la región sur de Ayacucho podrían quedar excluidas de una mayor expansión, lo que afectaría la cartera de cobre, plata y oro del gran productor de minerales con sede en el Reino Unido, Hochschild Mining.

Además, la mina de cobre Las Bambas en el sur de Perú que produce 400.000 tpa del material, o alrededor del 2% del suministro mundial, cerrará la producción debido a problemas de transporte. La inestabilidad política en el vecino Chile, otro productor importante, se suma a los problemas de suministro.

En los últimos años, los inversores mineros se han centrado principalmente en los proyectos de menor riesgo, al mismo tiempo que ofrecen altos dividendos. Junto con los problemas actuales de bloqueos por pandemia, paros laborales y retrasos, el crecimiento de la oferta de cobre se ha desacelerado.

Un déficit de suministro podría hacer que los proyectos en muchas industrias experimenten plazos de entrega más prolongados, especialmente si se considera que se proyecta que la demanda de cobre de todos los sectores combinados crezca un 32 % para 2040, en comparación con los niveles de 2020. Esto incluye las contribuciones de la energía solar, eólica terrestre/marina, hidroeléctrica, de biomasa y nuclear. Se espera que la demanda de petróleo y gas disminuya, y también se espera que disminuya la producción mundial de estos combustibles fósiles.

Dado que el 75 % del cobre extraído se utiliza en cables eléctricos, redes eléctricas y placas base, es un producto indispensable. Debido al continuo crecimiento de la demanda que supera la oferta disponible, es probable que la escasez intermitente de la oferta afecte significativamente al cobre en bruto en lugar del inventario de productos semiacabados.

Nuevos descubrimientos

Se siguen descubriendo nuevos recursos de cobre, como Grasberg en Indonesia y Kamoa-Kakula en la República Democrática del Congo (RDC), pero muchos siguen sin desarrollarse debido a que las minas potenciales pueden sufrir por las bajas leyes del mineral o por la incertidumbre fiscal o política en el país anfitrión.

Curiosamente, la corredora británica Marex Spectron ve el potencial para 2022 ofreciendo un excedente de cobre, diciendo en diciembre de 2021 que los nuevos proyectos importantes, como la mina QBII de Teck en Chile y el proyecto Quellaveco de Anglo American en Perú, podrían agregar 200,000 tpa.

La mina de Ivanhoe en la República Democrática del Congo podría agregar otras 70 000 tpa, mientras que la aceleración en la mina Grasberg de Freeport podría agregar otras 110 000 tpa. Sin embargo, a pesar de este potencial de crecimiento de la oferta, los proyectos requerirán un entorno políticamente estable,

Las empresas mineras aún se encuentran entre los mayores pagadores de dividendos, y los nuevos descubrimientos de cobre siguen sin desarrollarse principalmente debido a los riesgos percibidos. En general, es casi seguro que cualquier escasez de suministro de cobre alentará mayores niveles de reciclaje para aumentar la disponibilidad.