Con la amenaza persistente de la pandemia, la economía global se enfrenta a una desaceleración generalizada del crecimiento y al desafío de una inflación todavía alta

FRANCISCA GUERRERO

Son varios los elementos que permiten plantear que el escenario económico global que le depara al primer año de gobierno de Gabriel Boric es desafiante.

La inflación, como fenómeno mundial, seguirá conduciendo a una reducción de los estímulos monetarios, incluyendo a la Reserva Federal de Estados Unidos, justo cuando el rebote del crecimiento, tras la recesión de 2020, queda atrás para abrir paso a una desaceleración generalizada.

Siendo China parte de ese fenómeno, no es seguro que el cobre logré mantener niveles de precio superiores al umbral psicológico de los US$ 4, aunque la transformación energética podría continuar favoreciéndolo.

Y así como incierto es lo que ocurra con el valor de nuestro principal producto de exportación, lo es también la emergencia sanitaria todavía en curso. Sus cepas, cómo lo recuerda ómicron, pueden conducir a nuevos cierres, uno de los mayores riesgos para la recuperación desigual que ha caracterizado al mundo.

LA RECUPERACIÓN QUE SIGUE, EN UN MUNDO EN DESACELERACIÓN

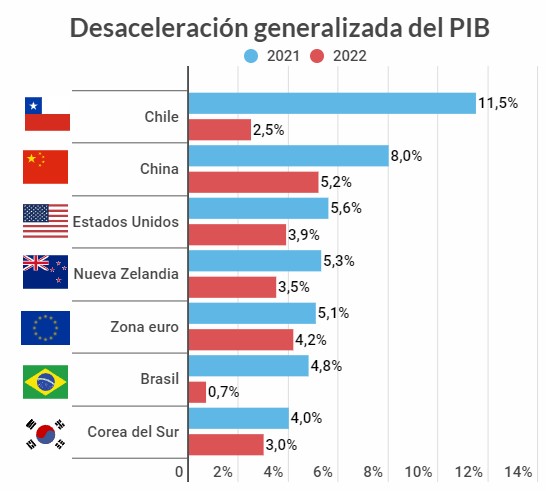

Aunque el rebote y la desaceleración que tendrán lugar en Chile son especialmente pronunciados, con un alza del PIB de 11,5% en 2021 y de 2,5% en 2022, el vaivén es una tendencia es global. De acuerdo a las mismas estimaciones del mercado, recopiladas por Bloomberg, el mundo pasaría de un avance del PIB de 5,9% el año pasado a uno de 4,4% en el actual.

Esteban Polidura, economista de Julius Baer, asegura que la desaceleración se explica porque “el apoyo a la política monetaria y fiscal disminuirá, privando a la expansión económica de un soporte que se había vuelvo habitual”.

Por otro lado, indica que el crecimiento global, que estima en 4,5%, seguirá su curso, “en primer lugar, por un mayor gasto de capital, ya que los importantes aumentos de productividad y los costos de financiación persistentemente bajos fomentan las inversiones.

En segundo lugar, la reposición de inventarios mantendrá viva la demanda final.

Y, en tercer lugar, la activación de la demanda reprimida mantendrá el consumo bien apuntalado”.

Otra tendencia que prevalecerá en la era postpandémica será “una recuperación desigual, a medida que algunos países regresen a las tendencias anteriores al Covid, pero muchos no lo hacen”, según señala en sus proyecciones Bank of America, entidad que anticipa que EEUU superará la tendencia de crecimiento previa a la pandemia en 2022, tarea que le tomaría un año más a la zona euro, al tiempo que muchos mercados emergentes, incluyendo a China, “tengan recuperaciones incompletas”.

El analista del banco suizo analiza, además, las dos mayores economías del mundo. “En Estados Unidos, el aumento de los gastos de capital y los patrones de consumo saludables deberían respaldar el crecimiento económico. Pero los cheques que impulsaron el poder adquisitivo en 2021 no se repetirán en el mismo grado en 2022. Por lo tanto, las tasas de crecimiento deberían bajar este año”.

Para el caso de China, Polidura indica que “el desafío en 2022 será equilibrar el rumbo de la política adoptada para frenar los excesos y lograr una senda de crecimiento más sostenible con el mantenimiento de un crecimiento económico suficiente para garantizar que el desarrollo hacia la prosperidad para todos siga siendo realista”.

También sobre el gigante asiático, Juan Carlos Guajardo, director de Plusmining, agrega que “la prioridad de la política de estímulo del gobierno de China recientemente introducida será el esfuerzo para mantener la estabilidad mientras buscan progreso”, de acuerdo a la reunión anual del Central Economic Work Conference. Con todo, se espera moderación en el crecimiento a una cifra cercana a 5-6%, en comparación con el 8% al que se habría acercado en 2021.

De acuerdo al promedio de los analistas consultados por Bloomberg, las estimaciones apuntan a un crecimiento de 3,9% y 5,2% para Estados Unidos y China, respectivamente.

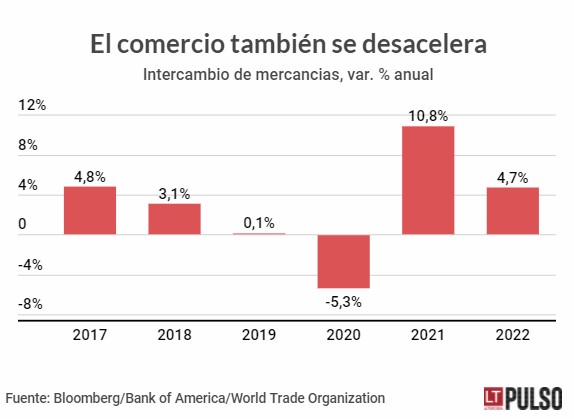

Un contexto de crecimiento más moderado también conducirá a que el comercio internacional pase de un contundente rebote de 10,8% el año pasado a una desaceleración de hasta 4,7% en 2022. Cabe destacar que incluso previo a la pandemia se observaba una ralentización del sector, que pasó de marcar un avance en 4,8% en 2017 a uno de 0,1% en 2019, en el marco de la guerra comercial entre las dos mayores potencias del planeta.

“VIVIR CON INFLACIÓN” Y EL INEVITABLE AJUSTE MONETARIO

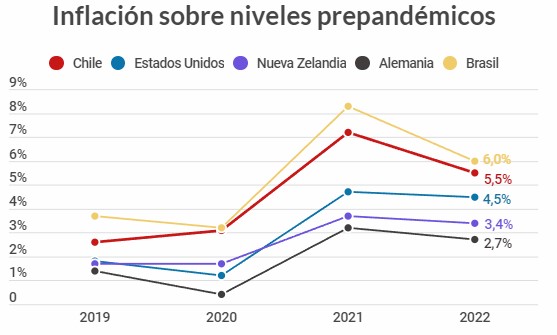

De acuerdo al consenso de los analistas, el peak de la inflación se habría alcanzado a fines del año pasado, lo que no implica que en 2022 lo precios no sigan altos y, claramente, por encima de los niveles que se observaban previo a la pandemia.

Chile, nuevamente, es un ejemplo prominente de una tendencia mundial, con una proyección del mercado que apuntan a un alza de 5,5% en la inflación este año, tras el salto de 7,2% de 2021 y cifras bastante más bajas de 2,6% y 3,1% en 2019 y 2020, respectivamente.

“La inflación saltó en 2021 debido a los desajustes de la oferta y la demanda. Vemos que la inflación se asienta en niveles más altos que antes de Covid, cada vez que estos cuellos de botella en el suministro se alivian”, sostienen en el informe de BlackRock que propone como uno de los ejes centrales de la economía global 2022 el “vivir con inflación”.

Esteban Polidura, de Julius Baer, realiza un análisis similar: “los precios no seguirán subiendo tan abruptamente como en 2021, ya que las cadenas de suministro deberían normalizarse y la oferta y la demanda se deberían equilibrar. Pero la inflación no volverá a las tasas bajas previas a la crisis, ya que algunas de las cadenas de suministro se reemplazan regionalmente a costos más altos, y algunos de los costos de insumos más altos, como los precios de la energía o los costos de la vivienda, se filtrarán a lo largo de la cadena de suministro hasta llegar al consumidor”.

Para facilitar el análisis, el banco suizo asegura que inflación tiene un componente 80% transitorio y 20% permanente. De esta manera, la proyectan en 3,9% a nivel global este año, escenario frente al cual “los bancos centrales deberían responder terminando las políticas monetarias ultra-laxas, sin dejar de mantener ciertos apoyos vigentes”.

Definitivamente, el alza en los precios se configura como el principal motor del endurecimiento de la política monetaria, que ya tiene lugar entre los mercados emergentes y que se intensificará este año entre los países desarrollados. De hecho, si en algún momento la FED proyectaba que la primera alza de tasas en Estados Unidos tendría lugar en 2023, debido a la inflación sus mismos funcionarios, incluido su presidente Jerome Powell, han reducido los plazos y entidades como Goldman Sachs, apuestan a que habrá cuatro alzas de tasas este año.

De todas maneras, la tarea no es simple para los bancos centrales. “Claramente, una parte importante del aumento (de la inflación) está relacionada con las limitaciones de suministro a corto plazo. Sin embargo, se necesitan dos para bailar tango: el aumento de los precios se debe a una fuerte demanda agregada que se enfrenta a una oferta limitada”, sostienen en Bank of America.

En ese escenario, plantean estar “de acuerdo en que, a corto plazo, es poco lo que pueden hacer” los bancos centrales, aunque “en el mediano plazo tienen las herramientas para manejar el lado de la demanda. Por lo tanto, pueden calibrar la política para que la demanda agregada no genere una inflación por encima de la meta después de que disminuyan las restricciones de oferta a corto plazo”.

Más específicamente, en BlackRock esperan que la “FED inicie las subidas de tipos en 2022, pero no vemos que reaccione de forma agresiva a la inflación”, mientras que consignan que la situación del Banco Central Europeo (BCE) es algo diferente.

“Todavía quieren que la inflación se estabilice en el 2% en lugar de quedarse corta como lo ha hecho durante años (…) Eso sugiere un estímulo político continuo. No vemos que el BCE aumente las tasas hasta dentro de algunos años más y creemos que probablemente aumentará sus compras regulares de activos ya que el programa especial para pandemias finalizará el próximo año”, indica la mayor firma de gestión de activos del mundo.

FUERZAS ENCONTRADAS SOSTENDRÁN LOS VALORES DEL COBRE

Hay dos elementos que son fundamentales para evaluar las perspectivas del precio del cobre. Una tradicional hace ya décadas, la demanda de China, y otra que comienza a cobrar mayor fuerza cada día: la transformación energética.

Cómo se comentaba en uno de los apartados anteriores, el gigante asiático este año experimentará una desaceleración que, aunque controlada, en un año decisivo políticamente para el futuro del liderazgo de Xi Jinping, implica que su demanda del metal rojo se ha “ralentizado”, según afirma el análisis de Bank of America,

“Los precios del cobre se han mantenido en un rango limitado en los últimos meses debido a las preocupaciones sobre la salud del sector inmobiliario de China y la producción mundial de automóviles. Avanzando hacia 2022, es probable que estos vientos en contra prevalezcan inicialmente”, detalla el banco estadounidense.

Un análisis similar ofrece Esteban Polidura de Julius Baer, planteando que “los metales industriales (lo que incluye al cobre) han pasado su peak por ahora. El enfriamiento cíclico de China y un mayor enfoque en sus desafíos estructurales forman un entorno más difícil para los metales industriales en 2022. Los sectores de infraestructura y propiedad deberían seguir siendo un lastre para la demanda”.

Sin embargo, BofA también llama la atención respecto a los esfuerzos en torno al cambio climático y lo que eso implica para los commodities.

“Trabajando algunos de los supuestos Net Zero de la Agencia Internacional de Energía (AIE), en nuestros modelos de demanda de metales calculamos una tasa de crecimiento anual compuesto en el consumo de 3,6%, 24,6%, 7,6%, 18%, 2,5% y 3,3% para cobre, litio, níquel, cobalto, plata y platino, respectivamente”, proyectan.

Pronosticando, además, que “el metal rojo se mantenga respaldado por un pequeño déficit, ya que se espera que el crecimiento global se mantenga saludable y que algunos de los cuellos de botella en la cadena de suministro puedan aliviarse”, el banco proyecta que este año el cobre alcanzará un peak de US$ 4,76 la libra en su valor promedio durante el tercer trimestre, para alcanzar uno anual de US$ 4,51, lo que se compara con los US$ 4,23 de 2021.

Refiriéndose también al balance del mercado del principal producto de exportación nacional, Juan Carlos Guajardo, de Plusmining indica que “la oferta probablemente tendrá mayor riesgo de disrupción en comparación a 2020-2021: aún hay un efecto de las medidas adoptadas por la pandemia, especialmente en Chile y hay aspectos regulatorios y de conflictos sociales al alza en América Latina”.

Considerando además que “el 2021 cierra con inventarios en bolsas de metales en bajos niveles y a la baja respecto al resto del año, lo cual da un soporte al precio frente a los fundamentos físicos más holgados, con sesgo a moderar el precio”, como mayor producción por algunas puestas en marcha en África (Kamoa Kakula, RD Congo) y América Latina (por ejemplo, Quellaveco en Perú y Quebrada Blanca 2 en Chile)”, Guajardo apunta a que “en 2022 se esperan buenos precios” para el metal.

Sin embargo, el experto nacional no es tan optimista como BofA, pues apunta a que el valor promedio en el presente ejercicio será “alrededor de 10% a 20% más bajos en comparación al 2021″. Esto coincide más con la apuesta e Julius Baer, donde apuntan específicamente a que el precio cederá hasta US$ 3,969 la libra en 12 meses”.

Polidura precisa que “el suministro ya disponible debería seguir siendo suficiente”, agregando que “no vemos que surja un súperciclo, ya que el impacto negativo de China compensará el impacto positivo de las tecnologías limpias”.

LA AMENAZA LATENTE DE LA PANDEMIA

Todo lo anterior, sin embargo, se enfrenta a una incertidumbre de marca mayor: la pandemia del coronavirus. Aunque en ocasiones predomina la sensación de que es algo del pasado, de vez en cuando sus nuevas cepas recuerdan que el mundo todavía no puede dar por superada la emergencia sanitaria y las restricciones a la movilidad que conlleva, afectando el desarrollo de la economía global.

La pandemia “se mantiene como factor de riesgo, considerando el rápido contagio de la última variante ómicron, y casos de infecciones cruzadas con influenza (flurona)”, recuerda Guajardo.

Por su parte, Esteban Polidura plantea que “el Covid-19 se está transformando de una pandemia a un fenómeno endémico. El riesgo de nuevas cepas es latente y con ello la posibilidad de cierres regionales”.

BlackRock también reconoce que el coronavirus es uno de los principales riesgos a la baja con los que lidian sus perspectivas. “Tal vez una amenaza de olas repetidas de Covid19 descarrile el reinicio y conduzca al estancamiento”, indica la gestora estadounidense, recalcando que esto representa un desafío especialmente relevante para bancos centrales, dado que en medio de los esfuerzos por controlar la inflación, “los riesgos que surgen de las nuevas cepas de Covid19 solo aumentan la confusión”.

De todas maneras, en el banco suizo ponen paños fríos, indicando que resulta difícil que este año se llega a “cierres generales como los de 2020″. Según Polidura, “esto significa espacio para un efecto temporalmente negativo en consumo e inflación, pero creemos que los actuales esfuerzos de contención probarán ser exitosos en evitar efectos más duraderos. Los sobresaltos para los mercados financieros podrían ser solo pasajeros”.

Bank of America, basado en la opinión de expertos en salud, considera “poco probable que haya una variante de Covid significativamente peor”, aunque aseguran que “ciertamente no podemos descartarlo”.