Todavía existe la posibilidad de que la demanda de petróleo y gas se mantenga durante algunos años

¿Todavía necesitamos explorar en busca de petróleo y gas? Una conclusión del análisis de escenarios de Horizons es que si el mundo se encamina a una ruta de 2 ° C, hay suficiente petróleo en los descubrimientos existentes para satisfacer la demanda futura de petróleo. Es una opinión con la que está de acuerdo la IEA NZE.

Andrew Latham, Huang Tra Ho y Julie Wilson acaban de publicar su análisis del desempeño de exploración de las majors para 2011-2020. En esa década tumultuosa, la exploración perdió su rumbo económico, antes de un giro hacia el valor que hizo que los retornos volvieran a niveles respetables, incluso a US$ 50 el barril. ¿A dónde va la exploración desde aquí?.

¿Sigue siendo relevante la exploración?

Seguirá desempeñando un papel en las fases iniciales. Incluso si llegamos a una ruta de 2 ° C, la exploración puede aportar nuevos recursos a la pila de suministro que sean de menor costo y menos intensivos en carbono que los recursos existentes. También creemos que el enfoque de la exploración se desplazará progresivamente hacia el gas, cuya demanda será más resistente durante la transición.

Todavía existe la posibilidad de que la demanda de petróleo y gas se mantenga durante algunos años. En ese caso, querremos que la exploración encuentre nuevos recursos para compensar la disminución natural en la producción de los campos existentes.

¿Qué tan comprometidos están las Majors?

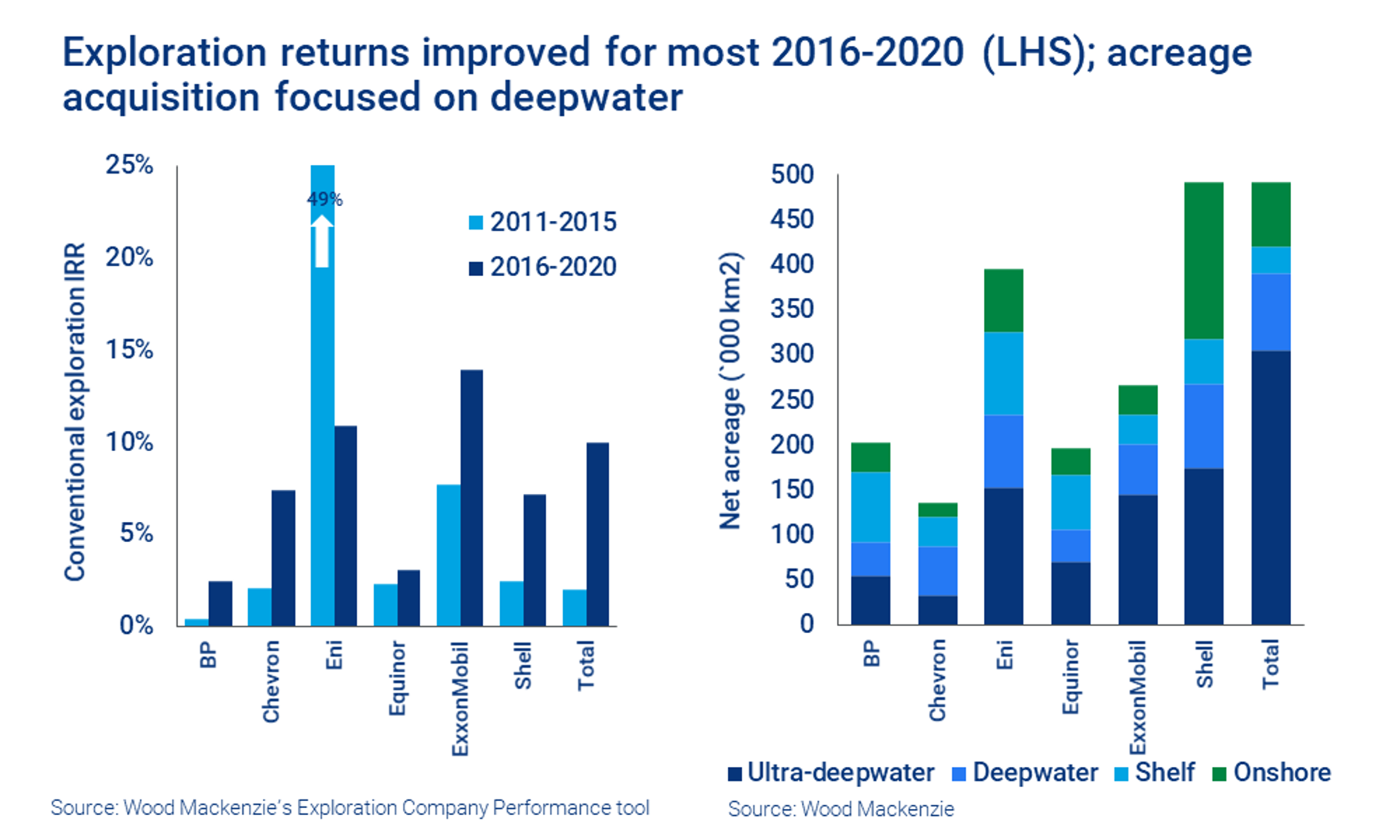

Están gastando mucho menos en exploración. Hace una década, la exploración convencional era fundamental para la renovación y el crecimiento de la cartera. En 2011-2015, las Majors gastaron en conjunto un promedio de US$ 16.000 millones al año en exploración y tasación. El colapso de los precios del petróleo en 2015 provocó presiones financieras y disciplina de capital que afectaron duramente a la exploración. El gasto se redujo en dos tercios, cayendo a solo 5 mil millones de dólares en la crisis de 2020.

Por primera vez, estamos comenzando a ver diferentes niveles de compromiso entre las Majors. La transición energética influye cada vez más en la inversión y las estrategias son divergentes. La exploración sigue siendo fundamental para ExxonMobil, Total y Eni.

Por el contrario, BP tiene los planes más agresivos para descarbonizar su negocio. Gastó solo el 6% de su presupuesto upstream en exploración en 2020 y puede reducirlo aún más. BP es un caso atípico en la reducción radical del tamaño del río arriba, con daños colaterales de exploración. Podrían pasar años, pero eventualmente otros también irán río arriba y con ello la exploración.

¿Sigue generando dinero la exploración?

Puede ser muy lucrativo, incluso a US$ 50 / bbl. Paradójicamente, el colapso de los precios en 2015 le hizo un favor a la exploración. Se acabaron las oportunidades de amortización prolongada que requerían capital intensivo; llegaron perspectivas de ciclo corto y una amortización más rápida. Una gran cantidad de capital se trasladó de la exploración convencional al petróleo de ciclo corto, que ahora se ha convertido en el foco principal de Chevron.

Desde 2016, las Majors han perforado menos pozos de exploración convencionales y se han concentrado en prospectos que podrían comercializarse rápidamente. Seis de los siete Majors obtuvieron mayores rendimientos de la exploración convencional en 2016-2020 que durante los cinco años anteriores.

Los rendimientos de Eni cayeron, pero partieron de una base espectacularmente alta del 49% de TIR en el primer período gracias a su gigantesco descubrimiento de gas Zohr en 2015 (rendimientos impulsados por la venta de acciones posterior al descubrimiento, que es parte de su modelo de negocio de exploración ).

El enfoque más estricto ha generado descubrimientos de alto valor en una variedad de juegos, incluidos los descubrimientos de campo cercano en el Golfo de México para Chevron y los hallazgos de enlace de petróleo en Angola para Eni.

También están los cambios de juego, recordatorios de lo que la exploración puede hacer. Johan Sverdrup de Equinor (2010), Zohr de Eni (2015), los múltiples hallazgos de petróleo en aguas profundas de ExxonMobil en Guyana (desde 2015) y los descubrimientos gigantes de Total en Surinam (2019-2020) se han convertido rápidamente en las joyas de la corona de sus carteras upstream.

¿Las Majors todavía están adquiriendo nuevas áreas de cultivo?

La tendencia creciente es la contracción de las regiones centrales y la incumbencia: hay menos apetito por asumir nuevas áreas. Dicho esto, la mayoría de los Majors han recargado agresivamente, incluso en 2020. Shell y Total son los mayores poseedores de acres, seguidos por Eni.

La gran atracción son las aguas profundas, hogar de la mayor parte de los recursos accesibles aún por encontrar del mundo y de los gigantescos prospectos con el potencial de crear valor material. Los puntos calientes de aguas profundas más controvertidos en 2020 se encontraban en América Latina (Brasil y costa afuera de Argentina).

¿Los CONs se unirán a la brecha?

Las NOC representan aproximadamente la mitad de todos los volúmenes de exploración, la gran mayoría de los recursos en su propio patio trasero. Rosneft, TPAO (Turquía), Gazprom y CNPC se encontraban entre los seis primeros en recursos netos descubiertos en 2020. La exposición de CNOOC a los hallazgos de petróleo gigantes de Guyana la ha convertido en una rara excepción con éxito en el escenario mundial, así como en la costa de China. PTTEP (Malasia y México) y Petronas (Indonesia, México y GoM) también están abriéndose paso a nivel internacional.

Los gobiernos que poseen recursos querrán maximizar el valor de sus ingresos por petróleo y gas a través de la transición energética. Si las IOC reducen progresivamente su enfoque geográfico y mantienen los presupuestos ajustados, las NOC tomarán más liderazgo en la prueba y comercialización de recursos.