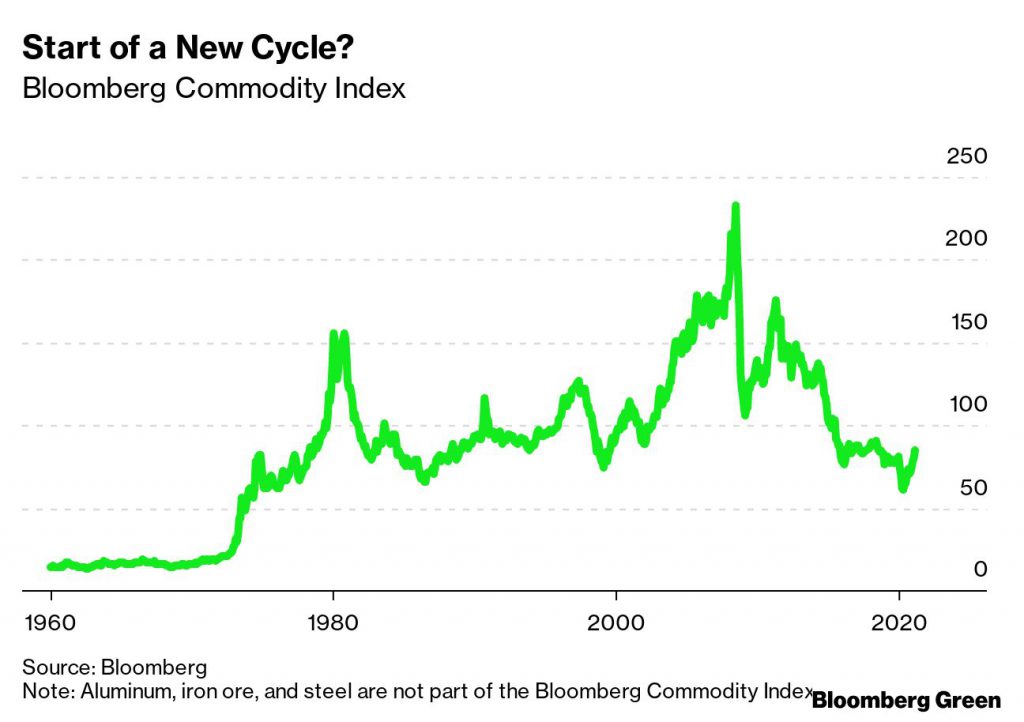

En un superciclo, la oferta es tan inadecuada para el crecimiento de la demanda que los precios suben durante años

NATHANIEL BULLARD

El aumento de los precios de las materias primas hace que los analistas y estrategas bancarios se pregunten si el resurgimiento de la demanda de materias primas y la oferta insuficiente crearán un nuevo superciclo de materias primas. Las oscilaciones de precios, por supuesto, son tan antiguas como los propios negocios. Sin embargo, un superciclo de materias primas es diferente.

En el ciclo económico habitual, la demanda empuja los precios hacia arriba y la oferta aumenta para intentar capturar esa ganancia inesperada, lo que hace que los precios vuelvan a bajar. En un superciclo, la oferta es tan inadecuada para el crecimiento de la demanda que los precios suben durante años, incluso una década o más

Antes de examinar el posible superciclo actual, deberíamos echar un breve vistazo a los dos últimos. En la década de 1970, los altos precios del petróleo crearon un auge que se prolongó hasta principios de la década de 1980. A principios de la década de 2000, la demanda china de cobre, acero, aluminio, carbón y cobre mantuvo altos los precios hasta 2014, con un repunte gracias a los precios récord del petróleo en 2008.

En esta larga línea de tiempo, podemos ver el surgimiento del posible superciclo.

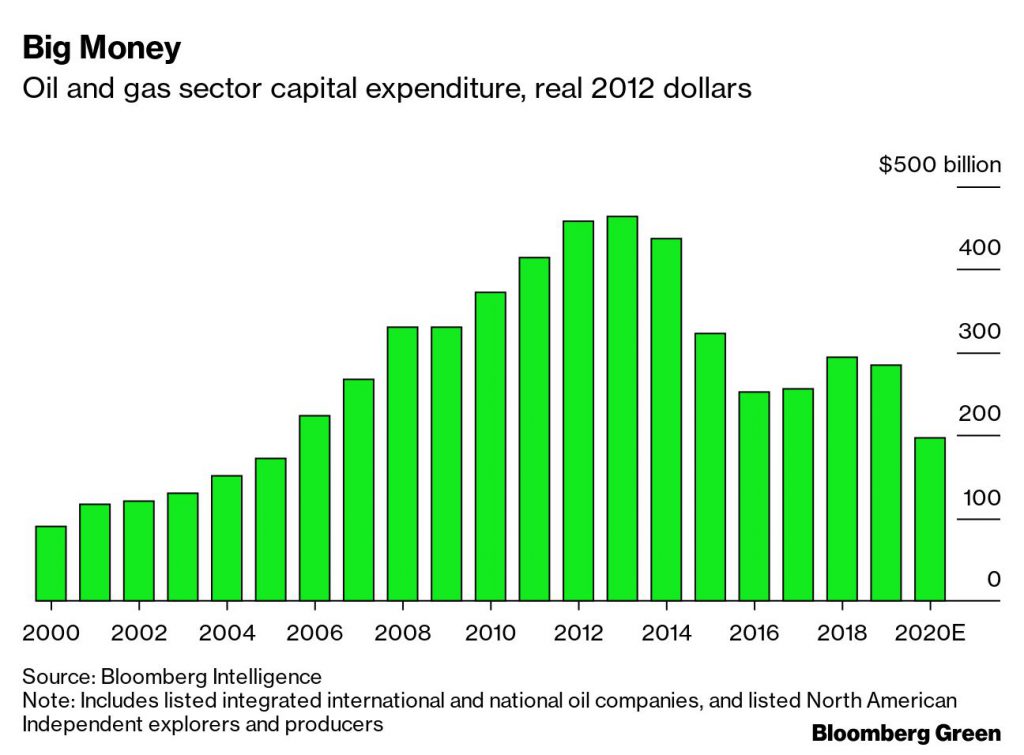

Dos componentes de este superciclo potencial, el petróleo, el gas y los metales, son relevantes para las perspectivas de descarbonización. También están cada vez más conectados entre sí.

Primero, petróleo y gas. Un indicador a favor de un superciclo potencial es la muy baja inversión en exploración de petróleo y gas. A medida que los precios cayeron de más de US$ 100 por barril en 2014, los gastos de capital también disminuyeron.

En términos de dólares reales, el gasto de capital de petróleo y gas se encuentra aproximadamente al mismo nivel que hace 15 años, cuando la demanda de petróleo era un 10% más baja que a fines de 2020, y más de un 15% más baja que antes de la pandemia.

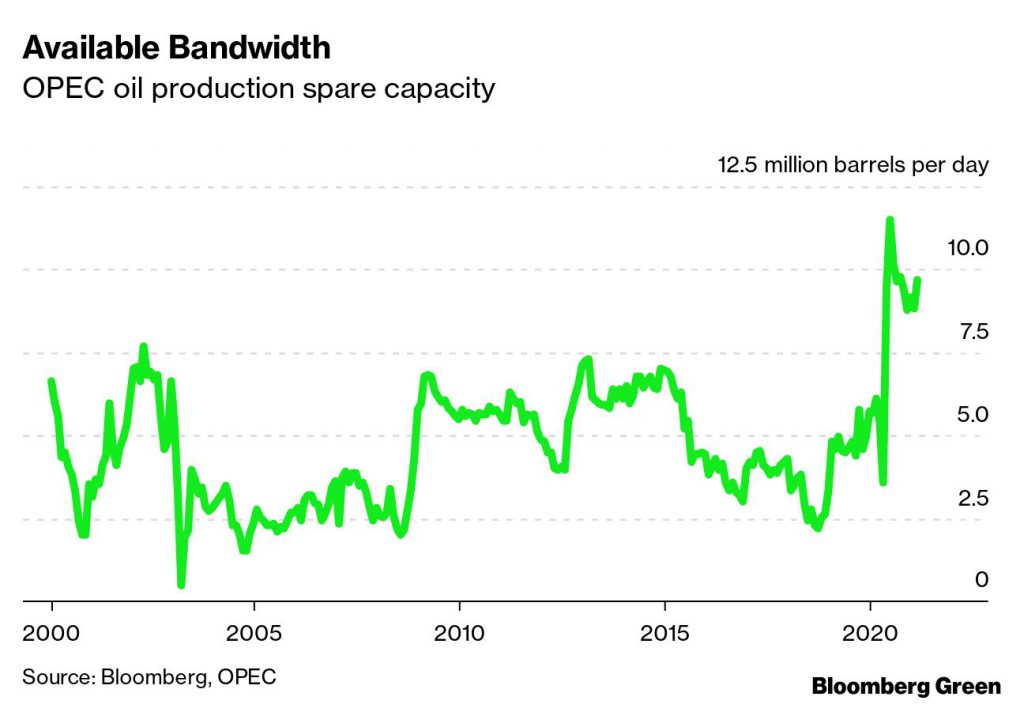

Dos cosas podrían contrarrestar eso.

1. Si los precios del petróleo y el gas aumentan constantemente y los rendimientos del capital aumentan, los inversores podrían exigir más inversiones.

2. La capacidad de producción de repuesto entre la Organización de Países Exportadores de Petróleo se disparó durante la pandemia a más de 10 millones de barriles por día y sigue siendo mucho más alta que en cualquier momento de este siglo. Esa capacidad excedente podría ser una válvula de escape para los precios altos, al igual que un resurgimiento de la producción de esquisto en EE.UU. Si los precios son lo suficientemente altos como para respaldar nuevas inversiones (y si los mercados de capital están dispuestos a financiarlas).

Dado que la Agencia Internacional de Energía predice que la demanda mundial de petróleo no se recuperará a los niveles anteriores al Covid hasta 2023, la capacidad de reserva de la OPEP podría ser muy relevante, especialmente si la demanda de petróleo ya ha alcanzado su punto máximo, como dijo BP Plc el año pasado. Eso no quiere decir que los precios no sigan aumentando, sino que el sector cuenta con mecanismos para satisfacer la demanda.

Ahora, sin embargo, a los metales, aunque de forma indirecta.

Siempre ha sido cierto que el aumento de los precios del petróleo empujará a los consumidores a buscar alternativas. En la década de 1970, el petróleo todavía se usaba ampliamente como combustible para la generación de energía, y se agregó capacidad de generación de carbón para reemplazarlo cuando los precios del petróleo se dispararon.

En el transporte, sin embargo, los combustibles alternativos y los sistemas de propulsión eléctricos eran una quimera.

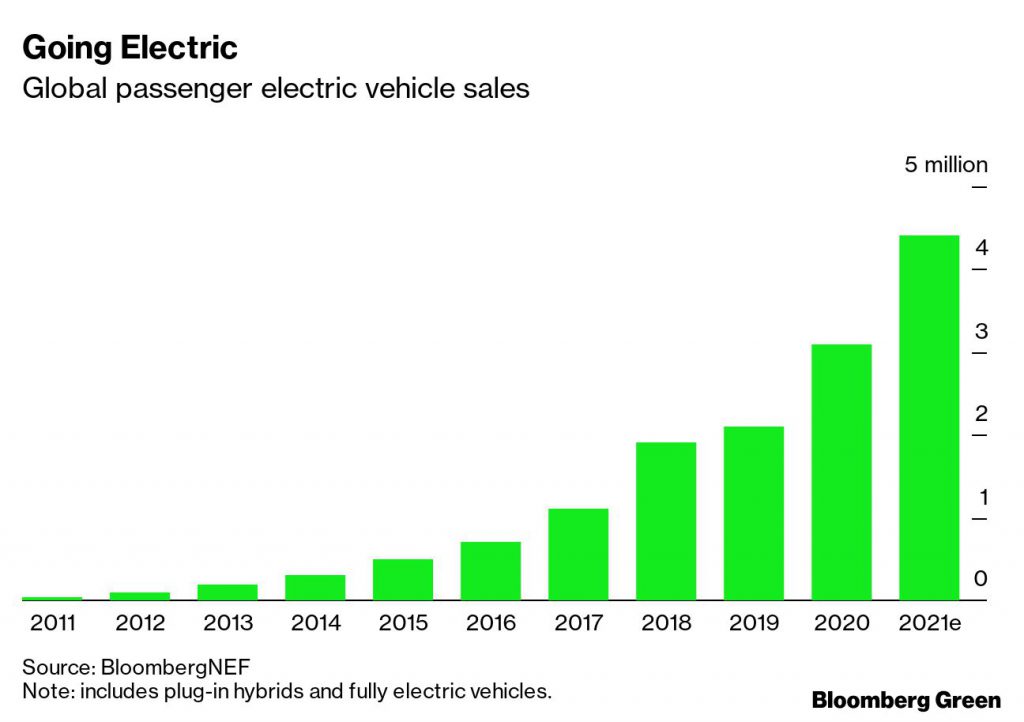

En esta ocasión, existen alternativas al petróleo en el transporte terrestre que son técnicamente efectivas, cada vez más competitivas económicamente y disponibles a nivel mundial. La última vez que el petróleo fue de 100 dólares el barril, en 2014, solo se vendieron 300.000 vehículos eléctricos de pasajeros.

El año pasado, esa cifra fue de 3,1 millones; este año, es probable que se acerque a los cuatro millones y medio. La flota de vehículos eléctricos en expansión reduce la demanda de petróleo; agregue los vehículos eléctricos ligeros de dos y tres ruedas y los autobuses del mundo, y ya estamos viendo un millón de barriles por día de demanda de petróleo evitada a partir de 2019.

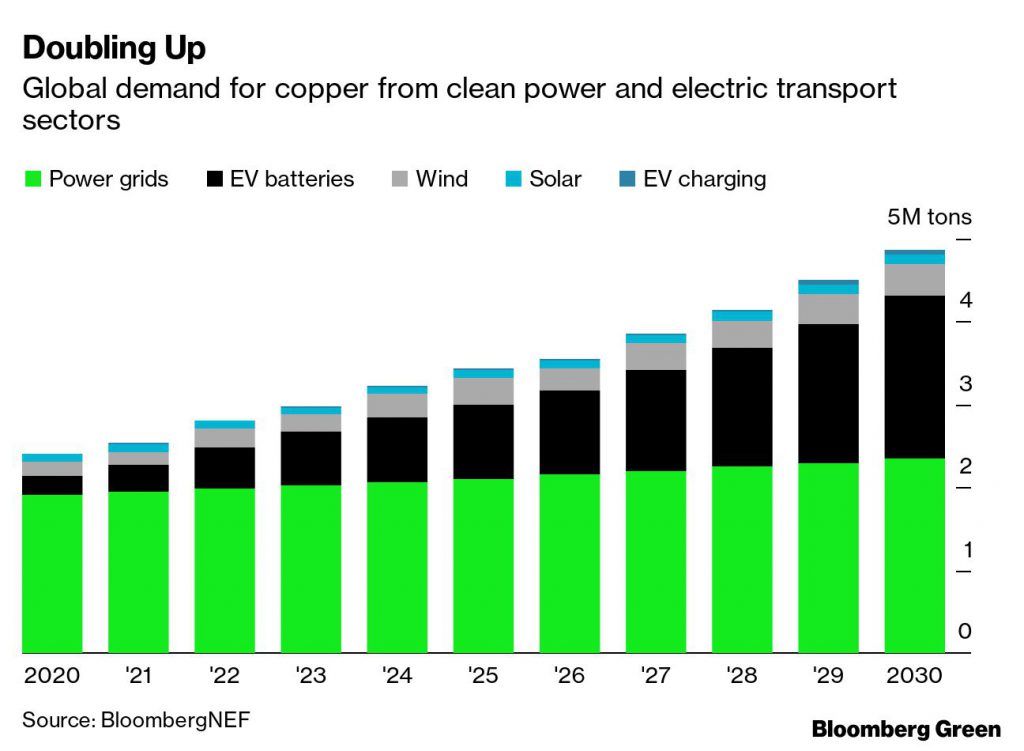

Los productores de metales del mundo se beneficiarán del aumento de la electrificación, y no solo en el sector del transporte. BloombergNEF estima que la demanda mundial de cobre en los sectores de energía limpia y transporte limpio se duplicará en las próximas décadas, a casi 5 millones de toneladas por año. Se espera que la demanda de cobre este año sea de alrededor de 24 millones de toneladas, por lo que ese salto sería un aumento material.

Como saben los economistas, la gente inteligente ha estado diciendo "esta vez es diferente" durante ocho siglos y se ha demostrado frecuente y completamente equivocados. Al observar hoy el comienzo de un posible superciclo de materias primas, realmente deberíamos preguntarnos si este momento es diferente.

Esta vez, reducir la demanda de un producto básico (petróleo) impulsaría la demanda de otro (metales) de una manera que realmente podría sostenerse durante años o décadas. Las empresas que satisfagan esa demanda estarán bajo un escrutinio cada vez mayor, con inversores y público profundamente interesados en la sostenibilidad ambiental y la intensidad de carbono de su extracción y procesamiento.

Si entramos en un superciclo de metales, será uno más limpio, con el potencial de descarbonizar parte de la economía y reducir las emisiones en el proceso.