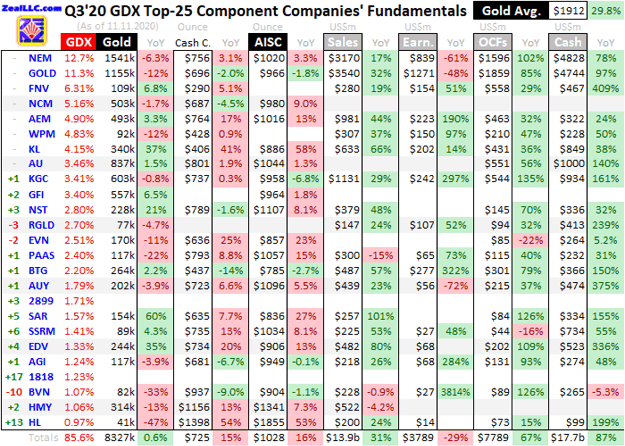

No hubo reorganización entre las 8 participaciones más grandes de GDX durante el año pasado, que juntas representan la mayor parte de este ETF con el 52,8% de su ponderación total. Solo hubo un puñado de acciones que disfrutaron de suficientes ganancias de capitalización de mercado desde el tercer trimestre de 2019 para subir a las filas de las 25 principales mineras de oro de GDX. Pesaron un 85,6% de GDX, que es niveles de concentración normales en línea con los promedios de los últimos años para este ETF.

La producción es el elemento vital de la industria de la extracción de oro, y estas importantes mineras de oro disfrutaron de un sólido crecimiento de la producción el último trimestre. Los 8,3 millones de onzas que produjeron colectivamente en el tercer trimestre de 2020 subieron un ligero 0,6% interanual. Eso es un gran logro dadas todas las desafiantes restricciones impuestas por las órdenes de los gobiernos para combatir el COVID-19. Los informes trimestrales de los 25 principales de GDX dejaron claro que esta pandemia todavía los está afectando.

Muchas minas de oro en todo el mundo están operando con personal reducido . Como los trabajadores de la mina dan positivo por el virus, deben ser puestos en cuarentena. Por lo general, esos empleados enfermos no pueden ser reemplazados temporalmente. La minería de oro es una industria altamente especializada que ya emplea a personas con experiencia a nivel mundial. Los sitios mineros a menudo son remotos, en áreas rurales con pequeños grupos de mano de obra. Los trabajadores sanos tienen que compensar a los enfermos.

La mayoría de los bloqueos nacionales que los gobiernos ordenaron para frenar la propagación de COVID-19 terminaron en el segundo trimestre o en las primeras semanas del tercer trimestre. Con estos cierres forzados levantados, la producción total de oro del GDX top 25 se recuperó con fuerza el último trimestre. Secuencialmente trimestre a trimestre, la producción de estas grandes mineras de oro de élite se disparó un 10,2% del segundo al tercer trimestre. Ciertamente no dejaron que el musgo creciera bajo sus pies una vez que pudieron reanudar las operaciones.

Y ese crecimiento de la producción del 0,6% interanual a 8,3 millones de onzas extraídas fue mucho mejor que la minería de oro global en su conjunto. El World Gold Council publica trimestralmente los mejores datos fundamentales de oferta y demanda de oro disponibles en todo el mundo. Su último informe de tendencias de la demanda de oro de lectura obligada del tercer trimestre de 2020 se publicó a finales de octubre. ¡Reveló que la producción mundial de minería de oro cayó un fuerte 3,4% interanual el último trimestre!

Por lo tanto, los 25 principales de GDX realmente superaron a su sector en su conjunto, aumentando las operaciones de regreso más rápido que muchos de sus pares más pequeños. Una adquisición más grande y una fusión más pequeña también introdujeron más producción de oro en el top 25 durante el año pasado. La mejor gran minera de oro Kirkland Lake Gold ( KL ) compró Detour Gold a principios de este año. Y SSR Mining ( SSRM ) se fusionó recientemente con Alacer Gold, convirtiéndose en un productor de nivel medio más grande.

Pero la mayor producción de estas empresas recién combinadas se vio parcialmente compensada por una segunda minera de oro chino que ascendió a las enrarecidas filas de las 25 principales GDX. Zhaojin Mining se unió a Zijin Mining más grande en este último trimestre. Estas son las dos empresas de arriba con símbolos numéricos que cotizan en Hong Kong. Cada trimestre desde hace años, he buscado sus resultados operativos y financieros en inglés. Pero ninguna empresa se molesta nunca.

Los gerentes de GDX probablemente no deberían incluir a estas mineras de oro chinos. Independientemente de su tamaño, son demasiado opacos para los comerciantes estadounidenses. Incluso los informes profesionales de Wall Street sobre sus espartanos resultados trimestrales, provenientes de analistas chinos que trabajan allí, ¡no discuten la producción y los costos! Después de pasar décadas revisando informes trimestrales, todavía me sorprende lo inútiles que son los estándares de informes chinos.

Si Zhaojin no hubiera subido al ranking de los 25 mejores de GDX con su producción de oro aparentemente secreta no revelada, las ganancias de producción año tras año de las principales mineras de oro hubieran sido aún mayores. Otro factor que obstaculizó el crecimiento de su producción agregada fue la disminución sustancial año tras año observada por los dos gigantes que dominan esta industria. ¡Newmont ( NEM ) y Barrick Gold ( GOLD ) representan el 24.0% de la ponderación total de GDX!

NEM y GOLD vieron caer sus colosales niveles de producción trimestral un 6,3% y un 11,6% interanual en el tercer trimestre de 2020, lo que realmente arrastró a la baja el total de las grandes empresas de oro. Newmont atribuyó su caída en la producción “debido a los continuos impactos relacionados con Covid en Yanacocha, Cerro Negro y Eleonore, ya que las operaciones continuaron aumentando en el tercer trimestre debido al cuidado y mantenimiento”. Eso tiene sentido con estas dos primeras minas en Perú y Argentina.

Pero la otra mega minera de oro, Barrick, ni siquiera intentó explicar su fuerte caída en la producción. En su lugar, se limitó a soltar humo con una mala dirección, hablando de "superar nuestro consenso de ganancias" sin sentido. Luego, su director ejecutivo afirmó que “el sólido desempeño de Barrick desde la fusión ha validado con creces nuestra creencia de que una combinación de los mejores activos con las mejores personas generaría los mejores rendimientos”. De Verdad?

Se refería a la adquisición de Randgold por parte de Barrick anunciada en septiembre de 2018. En febrero de 2019 escribí un ensayo completo analizando por qué las megafusiones de acciones de oro son malas para los inversores . Durante años antes de ese costoso acuerdo diluyente de $ 6.5 mil millones en acciones, Barrick había luchado con la producción en declive, como se muestra en una tabla en ese ensayo. Barrick solo produjo 1516k onzas en Q4'16, que ya se había reducido a 1149k en Q3'18.

En ese mismo último trimestre anterior a la fusión, la producción de Randgold fue de 309 mil onzas. Entonces, estas grandes mineras de oro que pronto se fusionarán produjeron 1458k antes de consumar su matrimonio corporativo. En el tercer trimestre de 2020 que se acaba de informar, la producción de 1155k de esta empresa fusionada estaba justo donde estaba Barrick antes de comprar Randgold. Y este nuevo Barrick no disfrutó de un rebote de los 1149k impulsados por el bloqueo del segundo trimestre de 2020.

En mi ensayo de mega-fusiones-malo en febrero de 2019, advertí: “¿Es posible juntar por arte de magia a dos grandes mineras de oro que se agotan rápidamente para hacer uno más fuerte? Lo dudo. La producción reportada de Barrick disfrutará de un gran impulso temporal durante sus primeros cuatro trimestres como una empresa fusionada, y luego se desenmascarará la producción menguante ”. ¡Todo lo que los accionistas de Barrick obtuvieron por sus $ 6.5 mil millones fue un respiro de un año del agotamiento inexorable!

En los resultados del tercer trimestre de 2020 publicados por Barrick, su guía de producción para todo el año 2020 se ubicó en un punto medio de 4800 mil onzas. Eso sería un 12.2% menos que las 5465k onzas que extrajo en 2019. Las mayores ganancias en los precios de las acciones de oro provienen del aumento de la producción de las mineras. Eso ciertamente no es Barrick a pesar de las grandiosas afirmaciones de “desempeño consistentemente sólido desde la fusión”. Qué acciones de oro poseen los comerciantes realmente importa .

Si bien GDX es un buen vehículo de negociación de acciones de oro, mi problema con él durante años ha sido que tiene demasiado peso muerto . Barrick es el ejemplo líder en 1/9 de la ponderación total de este ETF. Las principales mineras de oro que no pueden aumentar constantemente su producción retrasan en gran medida el rendimiento general de GDX. Las mineras de oro de nivel medio más pequeños fundamentalmente superiores que logran crecimiento disfrutan de ganancias en el precio de las acciones que superan a las de este ETF.

Con la producción de oro de los 25 principales de GDX rebotando bruscamente desde el nadir de bloqueo del segundo trimestre, realmente esperaba ver costos unitarios de minería más bajos. En la minería de oro, la producción y los costos son inversamente proporcionales . Cuanto más oro se extraiga, más onzas para distribuir los grandes costos fijos de esta industria. Por lo general, no cambian mucho de un trimestre a otro, independientemente de los precios del oro predominantes. Eso le da a la minería de oro una gran influencia sobre el oro.

Las minas individuales requieren los mismos niveles de infraestructura, equipo y empleados para alimentar sus molinos de capacidad fija trimestre tras trimestre. Por tanto, los resultados más altos se traducen directamente en costes unitarios más bajos. En el segundo trimestre de 2020, durante esos bloqueos generalizados, los costos en efectivo de los 25 principales GDX y los costos de mantenimiento todo incluido aumentaron a $ 646 y $ 984 por onza. Deberían haber caído drásticamente en el tercer trimestre en proporción a ese crecimiento de la producción del 10,2% intertrimestral.

Los costos en efectivo son la medida clásica de los costos de extracción de oro, incluidos todos los gastos en efectivo necesarios para extraer cada onza de oro. Pero son engañosos como una verdadera medida de costos, excluyendo el gran capital necesario para explorar depósitos de oro y construir minas. Por lo tanto, los costos en efectivo se ven mejor como niveles de prueba de fuego de supervivencia para los principales mineras de oro. Iluminan los precios mínimos del oro necesarios para mantener las minas en funcionamiento.

¡Estas mineras de oro de élite GDX-top-25 reportaron costos en efectivo promedio de $ 725 en el tercer trimestre, que se dispararon un impresionante 15.1% interanual! Esto no solo desafió la caída de costos esperada en una producción mucho mejor, sino que demostraron ser los costos en efectivo más altos con diferencia en los 18 trimestres que he estado haciendo esta investigación. El máximo anterior fue de solo $ 658 en el cuarto trimestre de 2019. Si bien los costos en efectivo no son demasiado importantes, su aumento de contraproducción fue un poco preocupante.

Algo de esto se puede explicar por todos los extensos protocolos COVID-19 que las mineras de oro deben seguir para prevenir brotes en sus fuerzas laborales. Pero un factor más importante fueron dos valores atípicos extremos que inclinaron este promedio más alto. Harmony Gold ( HMY ) de Sudáfrica y Hecla Mining ( HL ) de los EE. UU . Reportaron costos en efectivo absurdamente altos de $ 1156 y $ 1398 por onza el último trimestre. Excluyéndolos, el promedio de GDX-top-25 cayó a $ 667.

Desde hace muchos años, las grandes empresas sudafricanas en problemas han tenido que lidiar con regulaciones gubernamentales hostiles que sofocan sus negocios. Y cuanto más profundo es el túnel de las antiguas minas de oro, los costos más altos aumentan. Hecla tomó una página del libro de Barrick sobre desvíos, sin siquiera reconocer la caída en picado de la producción y los altos costos en su último informe trimestral. En su lugar, promocionó "nuestro sólido desempeño operativo". ¿Seriamente?

Los costos totales de mantenimiento son muy superiores a los costos en efectivo y fueron introducidos por el World Gold Council en junio de 2013. Añaden a los costos en efectivo todo lo demás que es necesario para mantener y reponer las operaciones de extracción de oro a los ritmos de producción actuales. Los AISC brindan una comprensión mucho mejor de lo que realmente cuesta mantener las minas de oro como preocupaciones continuas y revelan la verdadera rentabilidad operativa de las principales mineras de oro.

Estas 25 mineras de oro de GDX-top-25 sufrieron la misma inflación de costos de contraproducción en sus AISC. ¡Se dispararon un aterrador 16,4% interanual para alcanzar los $ 1028 por onza! Eso también fue el más alto en los últimos 18 trimestres, eliminando los $ 984 de Q2'20. Pero de nuevo, Harmony y Hecla fueron en gran parte culpables, ya que informaron AISC extremos extremos de $ 1341 y $ 1855. Excluyéndolos, el resto de estas grandes élites promediaron solo $ 965.

Eso aún habría sido un fuerte salto del 9.2% interanual, pero es mucho más razonable. Las principales mineras de oro que abordaron honorablemente el aumento de los AISC de frente en sus informes trimestrales generalmente mencionaron leyes de mineral más bajas en minas de oro individuales. Una vez más, el rendimiento de tonelaje de los molinos que muelen minerales auríferos es fijo. Entonces, cuanto menos oro contenga esa roca en cualquier trimestre, menos onzas se producirán y, por lo tanto, mayores costos unitarios.

Pan American Silver, que ahora es mayoritariamente una minera de oro primaria y este metal amarillo representa 2/3 de sus ingresos del tercer trimestre , tuvo una explicación interesante. Informó que tuvo que reponer los inventarios de mineral triturado que se encuentran en las plataformas de lixiviación en pilas, que se redujeron durante las suspensiones de la mina en el segundo trimestre de este año. Si bien no vi eso mencionado en otra parte, sospecho que otras mineras de oro estaban en el mismo barco.

Pero si los costos de las principales mineras de oro aumentaron un 16,4% o un 9,2% interanual, no superaron las asombrosas ganancias en oro. El precio estelar del oro promedio de $ 1912 en el tercer trimestre de 2020 fue el más alto jamás visto, ¡con un aumento del 29,8% interanual! Por lo tanto, las poderosas ganancias del precio del oro a raíz del pánico bursátil impulsado por el bloqueo de mediados de marzo compensaron con creces estos mayores costos de producción. Los AISC promedio de GDX-top-25 son un excelente indicador de la rentabilidad de la industria.

¡El oro promedio de $ 1912 del último trimestre menos esos AISC de $ 1028 con un sesgo indebido todavía produce ganancias increíblemente gordas de $ 884 por onza! Eso es, con mucho, el más alto en los años que he estado trabajando en este hilo de investigación y, casi con certeza, un récord histórico. Eso se disparó un impresionante 49,7% interanual desde los niveles del tercer trimestre de 2019. Si bien no fue tan grande en ganancias unitarias como esperaba dada una mayor producción, eso aún derrotó a todos los demás sectores de acciones.

Y el enorme crecimiento de las ganancias de la minería de oro del tercer trimestre no fue una anomalía aislada, sino la última de una fuerte tendencia de ganancias al alza. En los cuatro trimestres previos al tercer trimestre de 2020, las ganancias unitarias de los 25 principales de GDX según este proxy aumentaron 53.5%, 56.0%, 55.5% y 66.2% más año tras año. Así que el crecimiento del 49,7% del tercer trimestre estuvo en línea con este precedente. Los fundamentos de las principales mineras de oro son súper fuertes con precios del oro tan altos.

Y esos son persistentes a pesar de la corrección en curso del oro, presagiando un gran crecimiento de las ganancias en este cuarto trimestre a medio terminar. En el trimestre hasta la fecha, el oro todavía tiene un promedio de $ 1901 increíbles. Y las propios mineras de oro predicen una disminución de los AISC. Su guía AISC promedio para todo el año 2020 fue de $ 1005 por onza en términos de punto medio en sus últimos informes trimestrales. Lograr eso requeriría AISC del cuarto trimestre por debajo de los $ 1028 del tercer trimestre.

Incluyendo el tercer trimestre de 2020, los últimos cuatro trimestres reportados vieron un promedio de $ 969 en los AISC GDX-top-25. Esa es una estimación tan buena como cualquier otra para el cuarto trimestre. E incluso si el oro sigue corrigiéndose, es poco probable que el precio promedio del oro de este trimestre se arrastre por debajo de los $ 1850. Por lo tanto, las ganancias potenciales por onza de las principales mineras de oro en el cuarto trimestre de 2020 todavía están en camino de alcanzar los $ 881, casi igualando los $ 884 del tercer trimestre. ¡Eso significaría otra ganancia masiva del 59,7% interanual!

En el frente de los resultados financieros duros según los Principios de contabilidad generalmente aceptados informados a los reguladores de valores, o sus equivalentes extranjeros, las principales mineras de oro lograron un trimestre increíble financieramente . ¡Los ingresos totales de los 25 principales de GDX aumentaron un 31,2% interanual a $ 13,9 mil millones! Ese extraordinario crecimiento de las ventas de primera línea coincide con los precios promedio del oro que se disparan alrededor del 30% interanual, mientras que la producción de minería de oro GDX-top-25 subió un 1% ish.

Esas habrían sido las ventas trimestrales más altas registradas, pero se quedaron cortas porque no incluyen los ingresos del tercer trimestre de la mayoría de las principales mineras de oro de Australia y Sudáfrica. De nuevo informan semestrales en lugar de trimestres, y el tercer trimestre es un trimestre apagado en el que generalmente solo ofrecen resultados operativos. Si los precios promedio del oro se mantienen altos, las próximas ventas del cuarto trimestre, incluidos todos los reporteros semestrales, definitivamente alcanzarán un récord.

En términos reales de ganancias contables, estas 25 mineras de oro de GDX-top-25 reportaron colectivamente una enorme ganancia de $ 3.8 mil millones. Eso ni siquiera incluye a los reporteros de medio año. Y la gran mayoría de ese enorme número eran ganancias ordinarias de las operaciones normales de extracción de oro. Al revisar todos los estados de resultados trimestrales, solo vi una ganancia no monetaria de $ 0.2 mil millones por la reversión de un cargo por deterioro.

Sin embargo, estas ganancias GAAP todavía bajaron un 29,0% interanual, lo que suena débil. Pero el tercer trimestre de 2019 incluyó asombrosas ganancias no monetarias de una empresa conjunta de Nevada realizada por los gigantes Newmont y Barrick. ¡Registraron ganancias épicas de $ 2.4b y $ 2.7b en ese trimestre comparable relacionado con ese gran negocio! Estos son elementos únicos que se deben restituir. Sin ellos solos, las ganancias del GDX-top-25 del tercer trimestre de 2019 fueron menos de $ 0.3 mil millones.

¡Así que las ganancias contables de las principales mineras de oro se dispararon el último trimestre! Los precios récord del oro también se reflejaron en un enorme crecimiento de generación de flujo de efectivo operativo. Los OCF de los 25 principales de GDX totalizaron colectivamente $ 7.8 mil millones en Q3'20, que se dispararon un 67.2% interanual. Eso eclipsa el mejor récord anterior de los últimos 18 trimestres de $ 5.3 mil millones en el cuarto trimestre de 2019. Las principales mineras de oro están generando efectivo en este entorno.

Esos OCF masivos ayudaron a impulsar un 87,1% interanual en las acumulaciones de efectivo colectivas de los 25 principales de GDX, ¡a un récord de $ 17,7 mil millones al final del tercer trimestre! Casi todos estas grandes mineras de oro de élite informaron grandes saltos en sus tesorerías, independientemente de si su producción de oro aumentó o disminuyó. Estos enormes saldos de efectivo van a hacer agujeros en los bolsillos de la administración, probablemente desatando una gran nueva ola de fusiones y adquisiciones.

Eso no beneficiará a las grandes empresas, que gastarán sus miles de millones para comprar mineras de oro más pequeños. Las mineras de oro de nivel medio y junior fundamentalmente superiores con una producción en constante crecimiento serán las acciones por las que luchan las grandes empresas. Tendrán que ofrecer grandes primas para atraer a los accionistas a vender. Y el ámbito de la minería de oro es bastante pequeño, por lo que es probable que se produzcan guerras de ofertas ya que las grandes empresas gastan su efectivo para compensar su agotamiento.

Con las principales acciones de oro con unos fundamentos tan asombrosamente alcistas en el tercer trimestre y casi con certeza en el cuarto trimestre, su próximo salto alcista en el mercado alcista tiene un fuerte potencial para dispararse a ganancias más grandes . Pero primero este sector tiene que capear esta necesaria y saludable corrección en curso , que está controlada por el propio oro. Este es el momento de hacer sus deberes sobre las existencias de oro, elaborando una lista de compra para las gangas que se avecinan a medida que esta liquidación llegue al clímax.

¡La conclusión es que las principales mineras de oro informaron excelentes resultados del tercer trimestre! Su producción colectiva de oro no solo se recuperó drásticamente de los bloqueos del segundo trimestre, sino que incluso creció desde el trimestre comparable del año anterior. Ese fue un desempeño mucho mejor que el de las mineras de oro globales en su conjunto. Sin embargo, los costos de producción aumentaron debido a las medidas de mitigación de COVID-19 en curso y las menores leyes de mineral, lo que erosionó parte del crecimiento potencial de las ganancias.

Pero con precios del oro promedio récord, las ganancias de las principales mineras de oro aún se dispararon tanto en términos unitarios como en términos de resultados. Sus ganancias colectivas de operaciones normales nunca han sido más fuertes. Y con los flujos de efectivo operativos y las tesorerías en alza, estas grandes empresas van a buscar devorar a las mineras de oro más pequeños. Estos asombrosos fundamentos justifican precios de las acciones mucho más altos después de que finalice esta corrección.