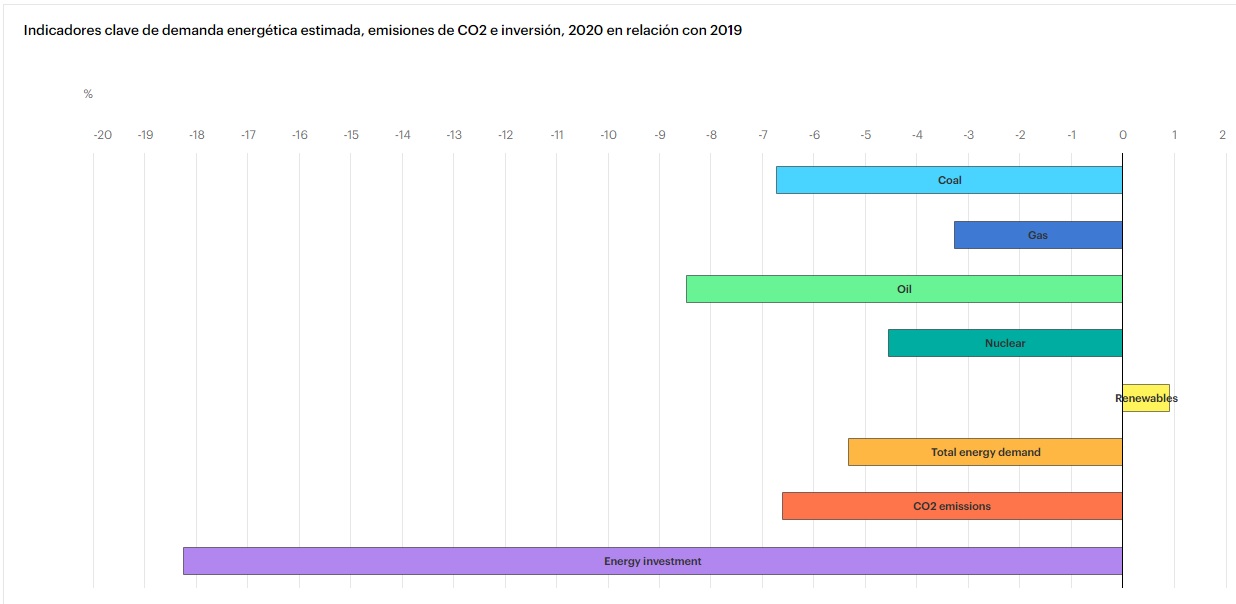

La demanda mundial de energía se reducirá en un 5% en 2020

World Energy Outlook, la publicación la IEA, ofrece una visión integral de cómo podría desarrollarse el sistema energético mundial en las próximas décadas. Las circunstancias excepcionales de este año requieren un enfoque excepcional.

Se mantienen los habituales horizontes de modelización a largo plazo, pero el enfoque de World Energy Outlook 2020 está firmemente en los próximos 10 años, explorando en detalle los impactos de la pandemia Covid-19 en el sector energético y las acciones a corto plazo que podrían acelerar las transiciones de energía limpia.

El análisis se centra en las incertidumbres clave que enfrenta el sector energético en relación con la duración de la pandemia y sus implicaciones, al tiempo que traza las opciones que allanarían el camino hacia una recuperación sostenible. Los conocimientos estratégicos del WEO-2020 se basan en el modelado detallado de diferentes vías potenciales para salir de la crisis, que cubren todas las regiones, combustibles y tecnologías y utilizan los datos más recientes sobre mercados, políticas y costos de la energía.

"El nuevo informe proporciona el último análisis de la IEA sobre el impacto de la pandemia: la demanda mundial de energía se reducirá en un 5% en 2020, las emisiones de CO2 relacionadas con la energía en un 7% y la inversión en energía en un 18%. El enfoque establecido de WEO - comparar diferentes escenarios que muestran cómo podría desarrollarse el sector energético - es más valioso que nunca en estos tiempos inciertos", determinó Fatih Birol, Director Ejecutivo de la IEA

La evaluación es que la demanda mundial de energía se reducirá en un 5% en 2020, las emisiones de CO 2 relacionadas con la energía en un 7% y la inversión en energía en un 18%. Los impactos varían según el combustible. Las caídas estimadas del 8% en la demanda de petróleo y del 7% en el uso del carbón contrastan fuertemente con un ligero aumento en la contribución de las renovables. La reducción en la demanda de gas natural es de alrededor del 3%, mientras que la demanda global de electricidad parece descender en un 2% relativamente modesto para el año.

La disminución de 2,4 gigatoneladas (Gt) lleva las emisiones anuales de CO 2 a donde estaban hace una década. Sin embargo, las señales iniciales son que puede que no haya habido una caída similar en 2020 en las emisiones de metano, un poderoso gas de efecto invernadero, del sector energético, a pesar de la menor producción de petróleo y gas.

La incertidumbre sobre la duración de la pandemia, sus impactos económicos y sociales y las respuestas políticas abren una amplia gama de posibles futuros energéticos. Al considerar diferentes suposiciones acerca de estas incógnitas clave, junto con los datos más recientes del mercado de la energía y una representación dinámica de las tecnologías energéticas, esta perspectiva examina:

+El escenario de políticas declaradas (STEPS), en el que Covid-19 se controla gradualmente en 2021 y la economía mundial vuelve a los niveles anteriores a la crisis el mismo año. Este escenario refleja todas las intenciones y objetivos políticos anunciados hoy, en la medida en que estén respaldados por medidas detalladas para su realización.

+El Escenario de Recuperación Demorada (DRS) está diseñado con los mismos supuestos de política que en los STEPS, pero una pandemia prolongada causa daños duraderos a las perspectivas económicas. La economía global regresa a su tamaño anterior a la crisis solo en 2023, y la pandemia marca el comienzo de una década con la tasa más baja de crecimiento de la demanda de energía desde la década de 1930.

+En el Escenario de Desarrollo Sostenible (SDS), un aumento en las políticas e inversiones de energía limpia encamina al sistema energético para lograr los objetivos de energía sostenible en su totalidad, incluido el Acuerdo de París, el acceso a la energía y los objetivos de calidad del aire. Los supuestos sobre salud pública y economía son los mismos que en los PASOS.

+El nuevo caso Net Zero Emissions para 2050 (NZE2050) amplía el análisis de SDS. Un número creciente de países y empresas están apuntando a emisiones netas cero, por lo general a mediados de siglo. Todo esto se logra en la SDS, lo que coloca las emisiones globales en camino hacia cero neto para 2070. El NZE2050 incluye el primer modelo detallado de la IEA de lo que se necesitaría en los próximos diez años para poner las emisiones globales de CO 2 en camino hacia cero neto para 2050.

La demanda mundial de energía se recupera a su nivel anterior a la crisis a principios de 2023 en los STEPS, pero esto se retrasa hasta 2025 en caso de una pandemia prolongada y una depresión más profunda, como en el DRS.Antes de la crisis, se proyectaba que la demanda de energía crecería un 12% entre 2019 y 2030.

El crecimiento durante este período es ahora del 9% en los STEPS y solo del 4% en el DRS. Con la demanda en las economías avanzadas en una tendencia a la baja, todo el aumento proviene de las economías de mercados emergentes y en desarrollo, lideradas por India.

El ritmo más lento de crecimiento de la demanda de energía ejerce una presión a la baja sobre los precios del petróleo y el gas en comparación con las trayectorias anteriores a la crisis, aunque las grandes caídas de la inversión en 2020 también aumentan la posibilidad de volatilidad futura del mercado. El menor crecimiento de los ingresos reduce las actividades de construcción y reduce las compras de nuevos electrodomésticos y automóviles, con los efectos sobre los medios de vida concentrados en las economías en desarrollo.

En el DRS, el espacio de piso residencial será un 5% menor para 2040, se están usando 150 millones de refrigeradores menos,

El WEO-2020 muestra que el fuerte crecimiento de las energías renovables debe ir acompañado de una sólida inversión en redes eléctricas. Sin una inversión suficiente, las redes serán un eslabón débil en la transformación del sector energético, con implicaciones para la confiabilidad y seguridad del suministro eléctrico.

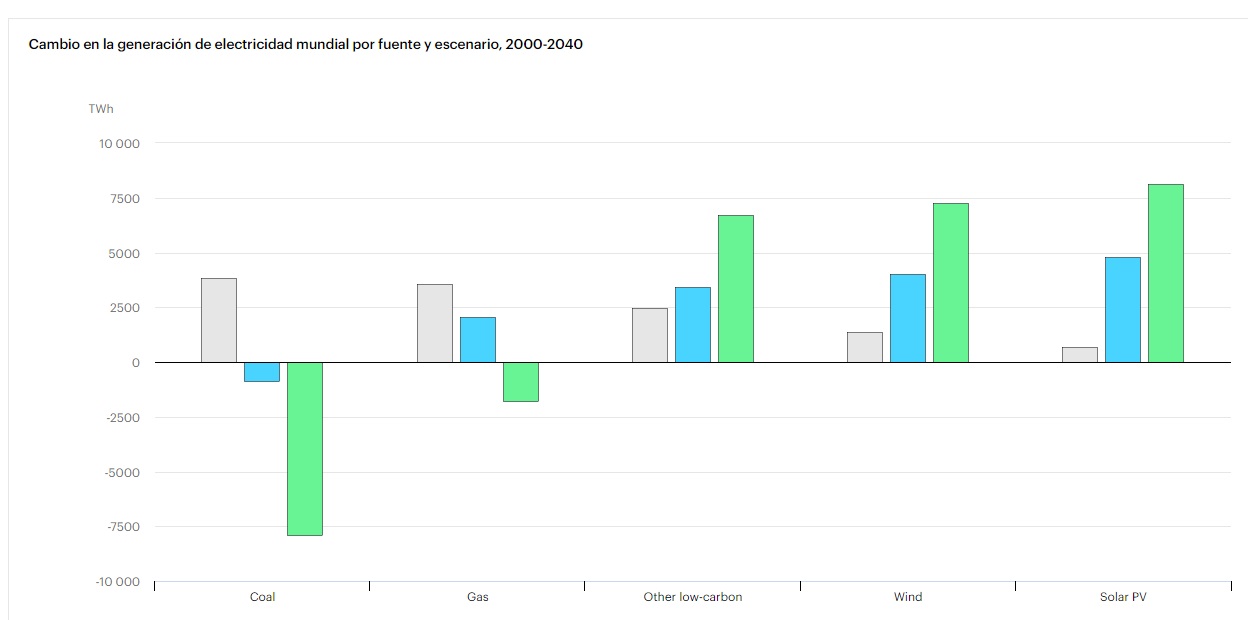

Los combustibles fósiles enfrentan diversos desafíos. La demanda de carbón no vuelve a los niveles anteriores a la crisis en el escenario de políticas declaradas, y su participación en la combinación energética de 2040 cae por debajo del 20% por primera vez desde la Revolución Industrial. Pero la demanda de gas natural crece significativamente, principalmente en Asia, mientras que el petróleo sigue siendo vulnerable a las principales incertidumbres económicas derivadas de la pandemia.

"La era del crecimiento de la demanda mundial de petróleo llegará a su fin en la próxima década", dijo Birol. “Pero sin un gran cambio en las políticas gubernamentales, no hay señales de un rápido declive. Según la configuración de políticas de hoy, un repunte económico global pronto haría que la demanda de petróleo volviera a los niveles anteriores a la crisis ".

Los peores efectos de la crisis se sienten entre los más vulnerables. La pandemia ha revertido varios años de disminuciones en el número de personas en África subsahariana sin acceso a la electricidad. Y un aumento en los niveles de pobreza puede haber hecho que los servicios básicos de electricidad sean inasequibles para más de 100 millones de personas en todo el mundo que tenían conexiones eléctricas.

Se prevé que las emisiones globales se recuperen más lentamente que después de la crisis financiera de 2008-2009, pero el mundo todavía está muy lejos de una recuperación sostenible. Un cambio radical en la inversión en energía limpia ofrece una forma de impulsar el crecimiento económico, crear puestos de trabajo y reducir las emisiones. Este enfoque aún no ha aparecido de manera destacada en los planes propuestos hasta la fecha, excepto en la Unión Europea, el Reino Unido, Canadá, Corea, Nueva Zelanda y un puñado de otros países.

En el Escenario de Desarrollo Sostenible, que muestra cómo encaminar al mundo hacia el logro completo de los objetivos de energía sostenible, la implementación completa del Plan de Recuperación Sostenible de la IEA lleva a la economía energética global por un camino diferente después de la crisis. Además del rápido crecimiento de las tecnologías de energía solar, eólica y de eficiencia energética, los próximos 10 años verían un aumento importante de la captura, utilización y almacenamiento de hidrógeno y carbono, y un nuevo impulso detrás de la energía nuclear.

“A pesar de una caída récord en las emisiones globales este año, el mundo está lejos de hacer lo suficiente para ponerlas en un declive decisivo. La recesión económica ha suprimido temporalmente las emisiones, pero el bajo crecimiento económico no es una estrategia de bajas emisiones, es una estrategia que solo serviría para empobrecer aún más a las poblaciones más vulnerables del mundo ”, dijo el Dr. Birol. “Solo cambios estructurales más rápidos en la forma en que producimos y consumimos energía pueden romper la tendencia de las emisiones para siempre. Los gobiernos tienen la capacidad y la responsabilidad de tomar acciones decisivas para acelerar las transiciones de energía limpia y poner al mundo en el camino de alcanzar nuestros objetivos climáticos, incluidas las emisiones netas cero ".

Una parte importante de esos esfuerzos tendría que centrarse en reducir las emisiones de la infraestructura energética existente, como plantas de carbón, acerías y fábricas de cemento. De lo contrario, los objetivos climáticos internacionales quedarán fuera de alcance, independientemente de las acciones en otras áreas. Un nuevo análisis detallado en el WEO-2020 muestra que si la infraestructura energética actual continúa funcionando de la misma manera que lo ha hecho hasta ahora, ya se mantendría en un aumento de temperatura de 1,65 ° C.

A pesar de estos importantes desafíos, la visión de un mundo con cero emisiones netas se está enfocando cada vez más. El ambicioso camino trazado en el Escenario de Desarrollo Sostenible se basa en que los países y las empresas alcancen sus objetivos anunciados de cero emisiones netas a tiempo y en su totalidad, lo que llevará al mundo entero a cero neto para 2070.

Alcanzar ese punto dos décadas antes, como en el nuevo caso de Emisiones Netas Cero para 2050 , exigiría una serie de acciones adicionales dramáticas durante los próximos 10 años. Lograr una reducción de alrededor del 40% en las emisiones para 2030 requiere, por ejemplo, que las fuentes de bajas emisiones proporcionen casi el 75% de la generación de electricidad mundial en 2030, frente a menos del 40% en 2019, y que más del 50% de los automóviles de pasajeros vendidos en todo el mundo en 2030 son eléctricos, frente al 2,5% en 2019. La electrificación, la innovación, los cambios de comportamiento y las ganancias masivas de eficiencia jugarían un papel importante. Ninguna parte de la economía energética podría quedarse atrás, ya que es poco probable que otra pueda moverse lo suficientemente rápido para compensar la diferencia.

La era de crecimiento de la demanda mundial de petróleo llega a su fin en diez años, pero la forma de la recuperación económica es una incertidumbre clave. Tanto en el STEPS como en el DRS, la demanda de petróleo se estabiliza en la década de 2030. Sin embargo, una recesión económica prolongada elimina más de 4 millones de barriles por día (mb / d) de la demanda de petróleo en el DRS, en comparación con los STEPS, manteniéndola por debajo de los 100 mb / d.

Los cambios de comportamiento que resultaron de la pandemia fueron en ambos sentidos. Cuanto más prolongada es la interrupción, más se arraigan algunos cambios que afectan el consumo de aceite, como trabajar desde casa o evitar los viajes en avión. Sin embargo, no todos los cambios en el comportamiento de los consumidores perjudican al petróleo. Se beneficia de una aversión a corto plazo al transporte público, la continua popularidad de los SUV y el retraso en el reemplazo de vehículos más viejos e ineficientes.

En ausencia de un cambio mayor en las políticas, todavía es demasiado pronto para prever una rápida caída de la demanda de petróleo.El aumento de los ingresos en las economías de mercados emergentes y en desarrollo crea una fuerte demanda subyacente de movilidad, que compensa las reducciones en el uso de petróleo en otros lugares. Pero los combustibles para el transporte ya no son un motor confiable para el crecimiento.

El uso de aceite para automóviles de pasajeros alcanza su punto máximo tanto en STEPS como en DRS, reducido por las continuas mejoras en la eficiencia del combustible y el sólido crecimiento en las ventas de automóviles eléctricos. El uso de petróleo para el transporte y el transporte de mercancías de larga distancia varía según las perspectivas de la economía mundial y el comercio internacional.

La presión al alza sobre la demanda de petróleo depende cada vez más de su creciente uso como materia prima en el sector petroquímico. A pesar de un aumento previsto en las tasas de reciclaje, todavía hay mucho margen para que aumente la demanda de plásticos, especialmente en las economías en desarrollo. Sin embargo, dado que el aceite utilizado para fabricar plásticos no se quema,2 emisiones.

Los precios más bajos y las revisiones a la baja de la demanda, como resultado de la pandemia, han reducido alrededor de una cuarta parte del valor de la producción futura de petróleo y gas.Muchos productores de petróleo y gas, en particular los de Oriente Medio y África, como Irak y Nigeria, se enfrentan a fuertes presiones fiscales como resultado de la alta dependencia de los ingresos por hidrocarburos. Ahora, más que nunca, los esfuerzos fundamentales para diversificar y reformar las economías de algunos de los principales exportadores de petróleo y gas parecen inevitables. La industria de esquisto de EE. UU.

Ha satisfecho casi el 60% del aumento de la demanda mundial de petróleo y gas durante los últimos diez años, pero este aumento fue impulsado por el crédito fácil que ahora se ha secado. En lo que va de 2020, las principales empresas de petróleo y gas han reducido el valor informado de sus activos en más de 50.000 millones de dólares, una expresión palpable de un cambio en las percepciones sobre el futuro. La inversión en el suministro de petróleo y gas se ha reducido en un tercio en comparación con 2019, y no está claro el alcance y el momento de cualquier repunte del gasto.

Los recursos de bajo costo, las bajas emisiones y la diversificación se están convirtiendo en consignas estratégicas para muchas economías productoras y para las empresas de petróleo y gas. Las disminuciones en la producción de los campos existentes crean la necesidad de nuevos proyectos upstream, incluso en transiciones energéticas rápidas.

Sin embargo, los inversionistas miran con mayor escepticismo los proyectos de petróleo y gas debido a preocupaciones sobre el desempeño financiero y la compatibilidad de las estrategias de la compañía con los objetivos ambientales. Algunas de las preocupaciones financieras podrían disminuir si los precios suben y los proyectos comienzan a ofrecer mejores rendimientos, pero las preguntas sobre la contribución de la industria a la reducción de emisiones no van a desaparecer.