Aumentaría rápidamente al 20% para 2025 y al 30% para 2030

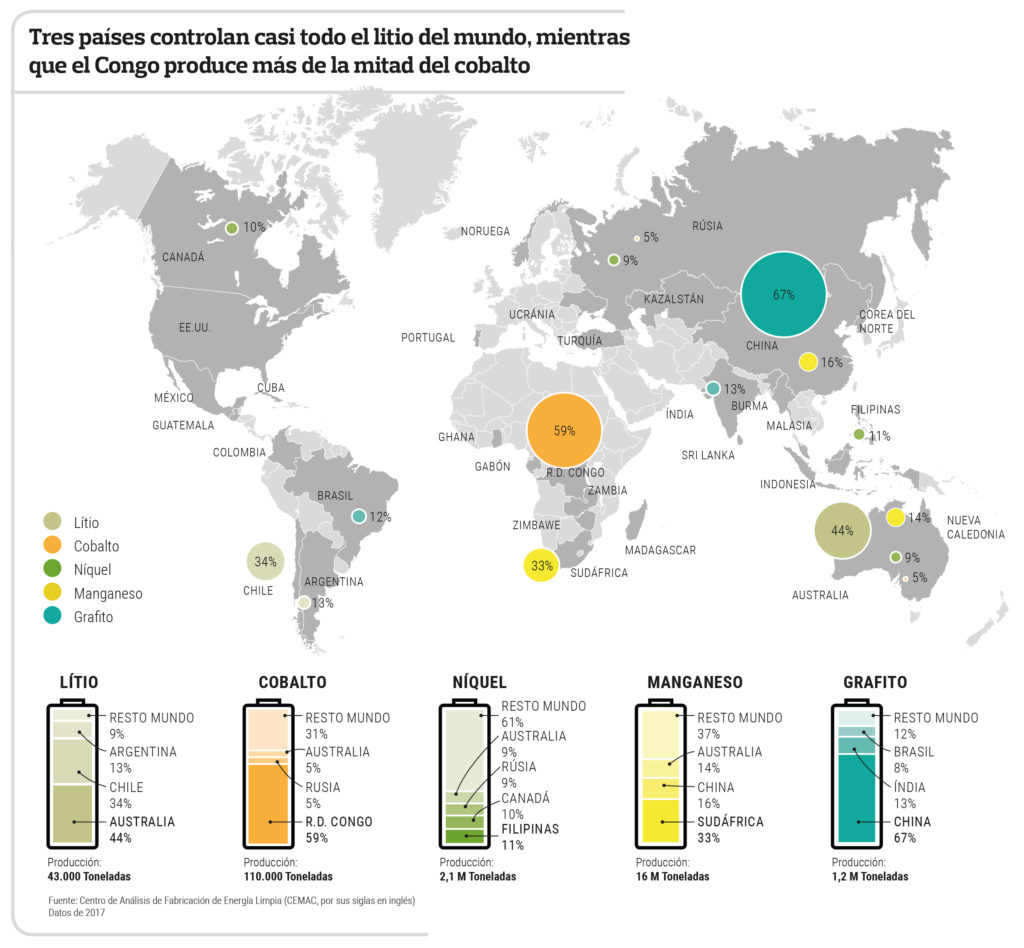

Casi 800 kt de LCE de litio adicional deberían estar en línea en los próximos cinco años para satisfacer las necesidades del sector de las baterías, afirma un nuevo informe de Wood Mackenzie.

La predicción del analista de mercado se basa en su propio escenario de Transición Energética Acelerada (AET), que ve el calentamiento global limitado a 2.5 grados Celsius y que presenta la idea de que el mercado de vehículos eléctricos requerirá más de 1 millón de toneladas de LCE en 2025.

De manera similar, el informe establece que el mercado del cobalto debería duplicarse para 2025.

“Para poner esto en perspectiva, para satisfacer la demanda incremental de vehículos eléctricos hasta 2030, se necesitarían ocho minas adicionales del tamaño de Katanga de Glencore”, se lee en el documento. “El AET de Wood Mackenzie adelanta diez años la aceptación de los vehículos eléctricos (EV) y prevé que los vehículos eléctricos representen alrededor del 40% de las ventas de automóviles de pasajeros para 2030. Esto acelera considerablemente la demanda de baterías y las materias primas que las componen”.

Aunque en la actualidad el sector de las baterías representa menos del 5% de la demanda total de níquel, según la AET de WoodMac, la predicción es que aumentaría rápidamente al 20% para 2025 y al 30% para 2030. Por lo tanto, 1,3 millones de toneladas adicionales de níquel adecuado para el sector de las baterías para 2030.

En lo que respecta al grafito, el informe prevé que el sector de las baterías representaría más del 35% de la demanda para 2030, con un crecimiento de la demanda de 1,6 millones de toneladas para esa fecha.

“Dado que los precios al contado de la mayoría de los metales para baterías están actualmente estancados, y los mineros normalmente requieren precios más altos para incentivar el nuevo suministro, confiar en el ciclo natural del desarrollo de la mina parecería ser una estrategia perdedora si el mundo requiere una gran cantidad de vehículos eléctricos. en un corto espacio de tiempo. Un AET necesitará una mano amiga para que las cosas se muevan ”, dijo Gavin Montgomery, director de investigación de Wood Mackenzie, en un comunicado de prensa .

En opinión de Montgomery, encontrar fuentes alternativas de metales, incluido el uso de suministro secundario a través del reciclaje, es otra opción disponible para la industria. Sin embargo, señaló que las ventas actuales de vehículos eléctricos son demasiado bajas para generar un grupo de chatarra lo suficientemente grande como para crear una nueva fuente significativa de suministro para 2030.

"El suministro de chatarra será cada vez más importante a medida que avancemos más allá de 2030, pero no habrá una píldora mágica en los próximos años", dijo el ejecutivo. "Con tantos desafíos que rodean un aumento de la oferta, Wood Mackenzie dice que una alternativa más probable puede ser reducir la demanda de estos materiales de batería críticos".

Página 12

Javier Lewkowicz

El sector del transporte atraviesa profundos cambios en relación a la tecnología que utiliza, la infraestructura, la cultura de la movilidad y el consumo. En función de la necesidad de reducir las emisiones de dióxido de carbono para bajar el ritmo del calentamiento global y ante el paulatino agotamiento de las fuentes fósiles de energía, los mercados más grandes del mundo están en la carrera por la energía limpia en el sector de transporte, que implica entre otras muchas cosas el paso del motor de combustión interna hacia el motor eléctrico e híbrido.

En la Argentina, el desafío por delante es tan grande que requiere el consenso político para contar con una planificación. La clave se centra en el litio, ya que el territorio nacional es uno de los mayores reservorios mundiales. "Debemos transitar el camino de la transición hacia la electromovilidad de forma soberana, para lo cual es necesario desarrollar paquetes tecnológicos en nuestro país", advierte Andrea Calderón, doctora en Ciencias Químicas, investigadora del Conicet especializada en electroquímica, quien participó del debate virtual “Litio y transición socio-ecológica en Sudamérica” organizado por la Fundación Friedrich Ebert.

El parque automotor eléctrico global era en 2012 de apenas unas 110 mil unidades. Actualmente es de casi 5 millones de unidades y aumentaría a 120 millones en 2030. Ese avance está liderado por China, Europa y Estados Unidos.

Si bien el auto eléctrico es el segmento más dinámico del mercado automotriz, todavía está en un piso bajo, ya que de los más de 65 millones de autos vendidos en el mundo el año pasado, apenas 2,2 millones fueron eléctricos (el 3,3 por ciento). Sin embargo, la velocidad de avance es tal que se espera que para 2040 más de la mitad de los autos vendidos sean eléctricos. Las principales empresas de autos eléctricos son Tesla, BMW y Volkswagen.

“Hay una transición energética por el agotamiento de fuentes fósiles y el cambio climático. El sector de transporte está en el centro de este desafío, porque es el responsable del 25 por ciento de la emisión de gases que contribuyen al calentamiento global. Además, el 30 por ciento del consumo energético se destina al transporte”, explica Calderón.

Gabriel Correa Perelmuter, doctor en Energía e investigador del Conicet, agregó que “en los últimos 200 años la humanidad se ha consumido gran parte de la energía acumulada a lo largo de millones de años. En los últimos 50 años se quemó la mayor parte del combustible fósil, con terribles efectos sobre el medio ambiente. Y el transporte explica un tercio del consumo de energía y de las emisiones de gases”.

“La movilidad eléctrica es el vector de salida, porque permite un incremento notable de la eficiencia energética”, define Marcelo Kloster, asesor del ministro de Desarrollo Productivo, Matías Kulfas.

En tanto, Calderón advierte que no se trata solamente de los motores eléctricos sino de una “verdadera descarbonización del transporte, que implica una readecuación de la infraestructura para proveer de energía eléctrica al parque automotor, lo cual supone un aumento de la demanda de electricidad, que se debe generar de forma creciente a través de energías limpias”. Actualmente, la matriz energética argentina se basa en un 84 por ciento en los combustibles fósiles (52 por ciento en base a gas y 31 por ciento, petróleo). Pero la llamada matriz secundaria, que refiere a la generación eléctrica, tiene un 60 por ciento de combustible fósil y el peso de los renovables es del 7 por ciento.

Más allá del desafío vinculado a la readaptación de la industria automotriz, la infraestructura del trasporte, del transporte público y de la matriz energética, en la Argentina hay una tarea adicional porque uno de los recursos centrales de la transición energética es el litio.

“El litio está en el centro de la transición energética, porque las energías renovables no son estables y se usa la batería para el almacenamiento”, indicó Perelmuter. De hecho, hay empresas automotrices que tienen convenios con empresas de extracción de litio, como es el caso de Toyota en Jujuy. Si bien el territorio argentino cuenta con uno de los principales reservorios de litio a nivel global, el esquema regulatorio actual imita al de los otros minerales: son enclaves de extracción para la exportación primaria.

Para Calderón, "debemos transitar este camino de forma soberana, para lo cual es necesario desarrollar paquetes energéticos en nuestro país. Desde 2012 se fue desarrollando cierta capacidad del sistema científico alrededor del litio, pero faltan definiciones de fondo acerca de la estrategia que vamos a desarrollar". "¿Vamos a ser menos ofertores del mineral o vamos a llevar adelante una política que nos permita cuidar y desarrollar la industria en nuestro país? Hoy en día, tenemos soberanía nula sobre nuestro recurso. Somos el único país del llamado 'triangulo del litio' --Argentina, Bolivia y Chile-- que no lo declaró como recurso estratégico", advierte la investigadora.

Marcelo Kloster, del Ministerio de Desarrollo Productivo, explicó que "los avances en la fabricación de baterías se dan a nivel científico pero no van más allá de la planta piloto. No llegamos a pasar a la fase de industrialización, lo cual es muy difícil porque actualmente hay un par de mega fábricas en el mundo de baterías eléctricas".

"El gran desafío es pensar cómo maximizamos lo que tenemos y lo integramos a inversiones de gran magnitud. Hay que ser realistas, negociar, mirar el tema con pragmatismo pero también con una defensa de nuestros intereses", agregó Kloster.