OSAMA RIZVI

Los precios del petróleo han estado bloqueados en el rango de precios actual durante meses, y la volatilidad de los precios ha caído drásticamente. Parecía que solo los informes de inventario, la tasa de cumplimiento de la OPEP y la reapertura de varios países europeos como España e Italia podrían desencadenar un movimiento de precios.

Pero el precio actual no se puede justificar si nos referimos únicamente a los fundamentos. Está claro que las extracciones de inventarios que estamos viendo no están impulsadas por una demanda genuina. La ola de compras de China parece estar desacelerándose en septiembre después de que el país se haya abastecido de crudo barato durante los meses de verano.

Fuente: https://www.macrotrends.net/2480/brent-crude-oil-prices-10-year-daily-chart

El optimismo reciente en los mercados es un ejemplo del fenómeno que Andrei Shleifer y Nicola Gennaioli describen en su libro, A Crisis of Beliefs, en el que las buenas noticias están sobrerrepresentadas mientras que los riesgos de cola se ignoran en gran medida. Entonces, cuando esos riesgos de cola salen a la superficie, hay una crisis o un colapso. Es posible que pronto veamos el desarrollo de una situación similar en los mercados del petróleo.

El hecho de que no haya una recuperación sostenible de la demanda en EE.UU., la Eurozona o Asia debería ser un hecho preocupante para los analistas del mercado petrolero. Una segunda ola de COVID-19 solo empeoraría las cosas y la amenaza de una escalada en la guerra comercial entre China y Estados Unidos es otro riesgo a corto plazo a considerar para los mercados petroleros.

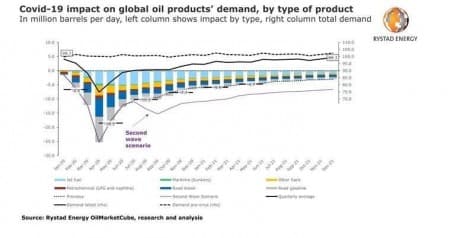

Rystad Energy estima que otra ola de COVID-19 detendría una vez más la recuperación de la demanda de petróleo. Si los países de todo el mundo experimentan una segunda ronda de bloqueos, se podrían perder aproximadamente 3,7 mbpd de demanda de petróleo. El caso del combustible para aviones es aún peor, ya que no se espera que los viajes internacionales se recuperen a los niveles anteriores al COVID en el corto plazo.

La reversión de los recortes de producción de la OPEP + solo se sumará al exceso de mercado , y Rystad pronostica un superávit total de 170 millones de barriles de petróleo que se creará entre agosto y noviembre.

El Informe Mensual del Mercado de Petróleo de la OPEP establece que “Se estima que la demanda de petróleo experimentará importantes desarrollos interanuales; sin embargo, se mantendrá muy por debajo de los niveles anteriores a COVID-19 ”.

Continúa afirmando que las perspectivas de recuperación siguen siendo inciertas. Todo esto es evidente cuando se observan los crecientes niveles de desempleo global, la caída del gasto de los consumidores y una ola de pequeñas y medianas empresas en quiebra. Con todos estos datos, es importante no confundir la mejora o el sentimiento positivo con un regreso a la normalidad.

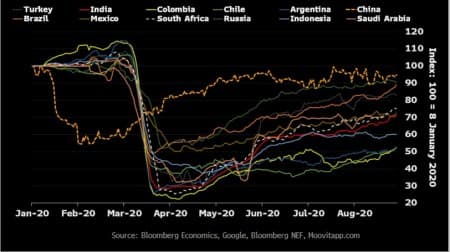

La recuperación del comercio mundial también se está desacelerando, como lo ilustra el gráfico anterior. Mientras tanto, hay una meseta en la actividad de los mercados emergentes.

Gráfico por red de visión primaria

Recientemente, vimos que los precios caían por debajo de los 40 dólares por primera vez desde junio, ya que los temores de demanda anteriores comenzaron a pesar en los mercados del petróleo y la temporada de conducción de verano decepcionó. A medida que estos factores de la demanda ganen más atención, debería resultar evidente que los fundamentos del mercado del petróleo no pueden justificar el rango de precios actual.

La desaceleración de la actividad económica en todo el mundo, la movilidad restringida y los temores de otra guerra comercial son solo algunos de los factores clave que continuarán pesando sobre los precios del petróleo y podrían causar un movimiento significativo a la baja.