DAVID MESSLER

Las empresas canadienses de exploración y producción no se han recuperado de la fuerte liquidación que tuvo lugar en el parche petrolero después de las consecuencias de la OPEP + en marzo y la llegada casi simultánea del coronavirus. Inmediatamente, los precios del petróleo comenzaron a hundirse, arrastrando a las acciones petroleras a la par con ellos.

En abril, cuando los saudíes y los rusos anunciaron un acuerdo para recortar la producción , los precios del petróleo tocaron fondo y comenzaron a repuntar. Al mismo tiempo, parecía que el coronavirus no sería tan mortal como algunos habían temido inicialmente, dando a los futuros del petróleo un impulso secundario. Los recortes de producción de los productores estadounidenses también ayudaron a apuntalar los precios desde finales de abril. Luego, cuando los precios subieron, la producción estadounidense comenzó a caer por un precipicio.

Informe de productividad de perforación de EIA Aunque siguen deprimidos año tras año, las empresas estadounidenses han experimentado un fuerte repunte en los precios de las acciones en general con grandes perforadores de esquisto independientes, como Parsley Energy, (NYSE: PE) y Range Resource, (NYSE: RRC), triplicándose o cuadruplicando su valor desde los mínimos de marzo. Si bien es posible que aún tengan que correr más a medida que suben los precios del petróleo, no es probable que se obtengan ganancias como las que hemos visto en los últimos meses.

En este artículo, echaremos un vistazo a varias empresas canadienses clave de exploración y producción (E&P) para buscar oportunidades de inversión en el norte de Canadá.

Es bastante corto y dulce. No es ningún secreto, como se muestra en los números de la EIA graficados arriba, que la producción estadounidense está cayendo por un precipicio. Hablé de esto a principios de este mes en un artículo de OilPrice donde detallé por qué la producción de EE. UU. Iba a flaquear y disminuir. Esencialmente, la nueva perforación en mínimos históricos no es suficiente para superar la tasa de declive de los pozos más antiguos.

Esto significa que habrá una gran brecha entre la oferta y la demanda, suponiendo que continúe la recuperación económica mundial. Está sucediendo ahora y se hará más evidente a medida que avance el año. El petróleo va a estar en demanda, justo en el momento en que más lo necesitaremos.

Ingrese a Canadá. Justo encima de nuestra frontera, con buen acceso a los oleoductos para llevar, hay una gran cantidad de petróleo que nuestras refinerías en el este y en la costa del Golfo necesitan para mezclar.

Algunos puntos clave sobre las empresas canadienses de exploración y producción.

+ Muchos de los barriles canadienses, desde las inundaciones de vapor en Alberta hasta la inyección de Co 2 en Saskatchewan, pueden considerarse "aventajados". Lo que significa que la infraestructura de procesamiento está ahí para desarrollar reservas.

+ Además, gran parte de este petróleo y gas proviene de los convencionales (depósitos de arenisca) que fluyen de forma natural. El fracking en Canadá nunca fue proporcionalmente tan grande como en los EE. UU., Aunque áreas como el esquisto de gas Montney ciertamente requieren un buen frack para fluir.

+ La disciplina del capital es una vieja noticia en Canadá. Realmente nunca tuvieron el boom de la perforación de dinero barato que tuvimos aquí en los estados. Las empresas están mucho más acostumbradas a perforar inversiones de capital de OCF que los frackers de esquisto en los estados.

+ El riesgo político es menor en las empresas canadienses, ya que aunque el medio ambiente no es precisamente amigable, nadie en ese país está hablando de prohibir el fracking.

Rystad

Esto me lleva a otro y último punto aquí. ¡La perforación está mejorando en Canadá! Baker Hughes notó un aumento de 7 plataformas semana tras semana. Eso dice mucho por sí mismo.

En un entorno de precios en alza, estos tipos podrían volver a convertirse en acciones en dólares. En el lado bueno, tienen una fuente constante de flujo de efectivo de su empresa conjunta Marathon en Eagle Ford, ( MRO), y refinanciaron una gran parte de su enorme deuda justo a tiempo antes de que llegara el Covid-19, por lo que no hay vencimientos a corto plazo que puedan abrumarlos.

En el lado negativo, tienen una deuda a largo plazo de más de $ 2 mil millones, lo que empequeñece su capitalización y, finalmente, tendrá que pagarla. Me gusta BTE para crecer. A su precio actual de 0,58 dólares por acción, por debajo de los 1,51 dólares de febrero, representan una jugada en gran parte sin riesgo. Un punto que vale la pena mencionar es que a su precio actual están violando las reglas de la NYSE sobre los precios mínimos de las acciones. Si no se recuperan dentro de un período de tiempo específico, están sujetos a la eliminación de la lista en este intercambio.

Whitecap es un actor diversificado con presencia en todas las formas de exploración y producción de petróleo y gas en la provincia occidental de Alberta y Saskatchewan. Su producción está ligeramente sesgada hacia el petróleo. Con reservas probadas de ~ 500 mm BOE, el valor de las reservas 2-P de la compañía le daría una valoración bruta de $ 12.5 mil millones de dólares estadounidenses. En un múltiplo de 6 EV / 2-P, Whitecap parece barato a su precio actual. Los analistas también son altos en la empresa. Desde mi perspectiva, la acción ha subido un 25% en una semana, no veo prisa por saltar a los niveles actuales y esperaría un retroceso.

Una rápida revisión de la convocatoria de analistas para Q-2 me dejó impresionado. Sin vencimientos de deuda a corto plazo, pagó casi $ 2 mil millones de deuda en los últimos dos años. Liquidez de $ 2.4 mil millones. Su programa de capital se financia con el flujo de caja. 65% de la producción actual de líquidos +/- 120K BOEPD, está cubierto a $ 48 USD. ¿Que es no gustar? Con netbacks cercanos a los $ 18, CPG está superando a muchos de sus pares. Con un AFF de $ 109 mm para el trimestre, la compañía presenta un P / CF de 5, bastante bajo, y sugiere que el precio de sus acciones de $ 1,98 en EE. UU. No está sobrevalorado. Pero, al igual que con Whitecap, ha aumentado un 25% en una semana. Esperaría un retroceso.

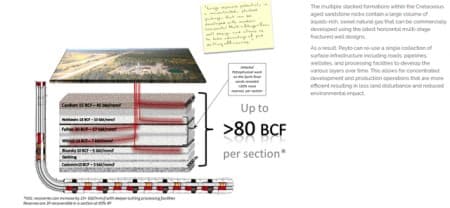

PEYTO tiene gases con juegos apilados en algunas áreas, con solo alrededor del 20% de sus reservas en líquidos. Expresando lo obvio, esto les da un escenario de horizonte similar al Pérmico, como se muestra a continuación. PEYTO ve una oportunidad en el envío de gas al sur de los EE. UU., Y el reciente repunte en los precios del gas respalda esa idea. Particularmente porque poseen y operan una entidad intermedia. También están mirando hacia el este a LNG Canada para la exportación. Ya hablé de ese proyecto anteriormente. He tenido mis dudas al respecto, pero no lo he comprobado recientemente.

Con el flujo de efectivo de las operaciones a una tasa de ejecución de ~ $ 150 mm, obtenemos un múltiplo P / CF de <1 para este productor. La deuda es un pequeño problema para PEYTO, ya que tuvo que reducir su línea de crédito de $ 1.3 mil millones a $ 0.95 mil millones, con alrededor de $ 750 mm ya retirados. La quema de efectivo de $ 180 mm anuales en gastos de capital, más los gastos de venta, generales y administrativos podrían crear problemas en uno o dos años.

Creo que la tesis es sólida para las empresas canadienses de exploración y producción. La producción estadounidense está cayendo y están listos para suministrar sin las limitaciones de efectivo con las que están cargados los productores estadounidenses de esquisto.

Todas las empresas que figuran en la lista tienen suficiente liquidez para sobrevivir los próximos trimestres, a tiempo para que el aumento de los precios ponga efectivo en sus arcas.

Para ganar dinero, a veces tenemos que mirar más allá de nuestras fronteras y tomar nota del macroambiente que afecta a los mercados. Si se siente cómodo invirtiendo en valores de microcap, como los mencionados, creo que el mercado se está moviendo en una dirección que los favorecerá.