El colapso del precio del crudo y el Covid le da a las empresas petroleras 'años, no décadas' para remodelar

La industria petrolera sólo tiene dos opciones si se reestructura después de la caída del precio del petróleo: convertirse en empresas de energía más amplias o buscar una especialización más estrecha en petróleo y gas resume el nuevo informe de PwC.

La pandemia de coronavirus provocó un colapso en los precios y la demanda del petróleo, lo que hace que la elección de las empresas petroleras sea más urgente que antes de la crisis. Las compañías petroleras tienen "años, no décadas" para decidir qué estrategia seguir y deberían comenzar a elegir ahora, según PwC, según cita Energy Voice.

En un análisis reciente de la industria de petróleo y gas offshore del Reino Unido, PwC dijo que las crisis han obligado al sector petrolero a reinventarse muchas veces en el pasado, pero esta vez, la pandemia de COVID-19 ha llevado la transición energética a la vanguardia con elecciones más urgentes para la industria.

"Sin embargo, lo que hace que esta crisis sea única es cómo puede acelerar las tendencias estructurales subyacentes, como los temas ambientales, sociales y de gobernanza (ESG) y la transición energética", dice PwC.

“Crisis tras crisis, el sector ha podido recuperarse y reinventarse mediante la innovación. Pero a medida que el daño total causado por COVID-19 se hace evidente, esta vez se ve muy diferente ", según PwC.

Por ejemplo, las grandes petroleras ya no pueden confiar en el supuesto de que sus negocios offshore proporcionarán un amortiguador contra los bajos precios del petróleo en el negocio aguas arriba, porque el choque infligido por la pandemia demostró que la demanda tanto de petróleo crudo como de productos refinados de petróleo puede verse afectada. Al mismo tiempo. Por lo tanto, el sector debería estar listo para un futuro diferente y más complejo, según PwC.

Justo antes y después de que el coronavirus golpeara la economía global y la industria petrolera, todas las grandes empresas europeas se comprometieron a convertirse en negocios netos cero para 2050 o antes.

Repsol de España fue la primera compañía de petróleo y gas del mundo en comprometerse en diciembre de 2019 a emisiones netas cero en 2050. En solo cinco meses, Repsol fue seguido por BP , Eni , Shell y Total , todos los cuales se comprometieron con la red. cero emisiones para 2050.

Los principales productores de petróleo y gas desde Noruega hasta los Estados Unidos vieron caer sus ganancias en los primeros tres meses del año. Exxon Mobil reportó su primera pérdida en más de 30 años, Royal Dutch Shell recortó sus dividendos por primera vez desde la Segunda Guerra Mundial, según el análisis financiero de Laura Hurst en Bloomberg.

Y eso fue solo el resultado de la propagación inicial del coronavirus. Las cosas han empeorado aún más, ya que una pandemia global causó una caída del mercado petrolero sin precedentes. Hay algunas señales de recuperación en el horizonte, pero las compañías se unieron en sus advertencias de que el trimestre actual será más difícil que el primero.

Algunas conclusiones clave muestran qué empresas pueden soportar otros tres meses de dolor y cuáles tendrán dificultades:

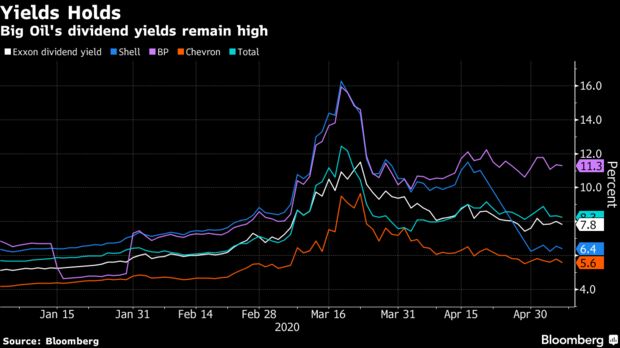

Los generosos dividendos de Big Oil han sido durante mucho tiempo su principal atracción para los inversores. Pero gracias al Director Ejecutivo de Shell, Ben van Beurden, ya no son sacrosantos, después de que recortó el pago de su empresa en dos tercios.

"Ningún CEO quiere tener en su historial un corte en el dividendo", dijo van Beurden a los periodistas, después de hacer exactamente eso. Ahora el tabú está roto, otros pueden seguirlo.

Exxon y Chevron dijeron que permanecen inquebrantables en su compromiso con el dividendo. El CEO de BP, Bernard Looney, fue más equívoco y dijo que su junta revisará el pago trimestralmente.

El jefe de Eni SpA , Claudio Descalzi, se negó a dar orientación sobre su dividendo hasta julio, cuando la compañía podrá evaluar el impacto de las medidas de reducción de costos.

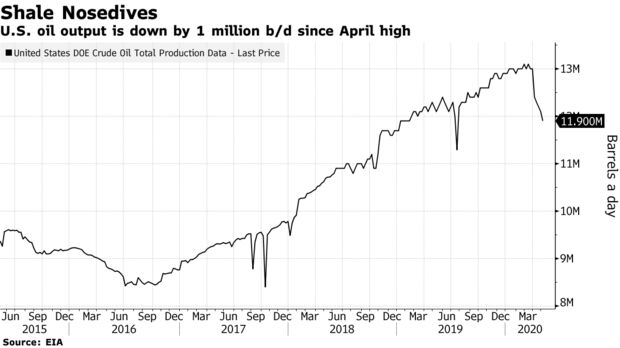

Varios CEOs dijeron que ya se están produciendo paradas de producción, ya sea por mandato de los miembros de la Organización de Países Exportadores de Petróleo o motivados por los bajos precios. Eso significa que la mayoría de las grandes compañías bombearán menos petróleo y gas en el segundo trimestre.

La producción ya se está desplomando en los EE. UU., Y Exxon Mobil, Chevron . y ConocoPhillips planean reducir hasta 660,000 barriles por día para fines de junio. Shell y BP están retirando plataformas del Pérmico, y este último retira $ 1 mil millones del gasto planificado en su negocio de esquisto bituminoso.

BP dijo que ha sido contactado por países del Medio Oriente, Rusia, Angola y Azerbaiyán, todos miembros de la OPEP +, para reducir la producción de crudo. Se le ha ordenado cortar 90,000 barriles por día de su campo Rumaila en Irak .

Kazajstán obligará a las compañías petroleras internacionales a reducir la producción para que la nación pueda cumplir con su recorte de 390,000 barriles por día, dijeron personas familiarizadas con el asunto el mes pasado. Eso potencialmente afecta a Shell, Eni y Chevron.

Ni siquiera es miembro de la OPEP +, pero la decisión de Noruega de reducir la producción contribuyó a la decisión de Equinor ASA de desechar un objetivo de crecimiento del 7% para este año.

Para las cinco mayores petroleras, el efectivo combinado de las operaciones cayó un 29% respecto al año anterior a aproximadamente $ 27 mil millones, lo que no es suficiente para pagar dividendos, pagos de intereses, gastos operativos e inversiones.

Eso fue en un trimestre en el que Dated Brent, el punto de referencia con el que se cotiza la mayoría de los envíos mundiales de petróleo, promedió alrededor de $ 50 por barril. Incluso con la reciente recuperación de los precios, el marcador ha promediado menos de $ 20 hasta ahora en el segundo trimestre, según datos de BP.

Contracción del flujo de efectivo

El flujo de caja de las operaciones se desplomó en el 1T a medida que cayeron los precios del petróleo

Las empresas han recurrido a la venta de bonos y a sacar nuevas líneas de crédito para mantener la liquidez saludable. Para algunos de ellos, hay preguntas sobre cuánto tiempo pueden seguir acumulando deudas.

El engranaje de BP, la proporción de deuda neta a capital, se disparó 5 puntos porcentuales a 36% en el primer trimestre. Si bien Looney dijo que parte de ese aumento fue el resultado de una acumulación temporal de capital de trabajo, se negó a dar un plazo para cuándo volvería a su rango de confort del 20% al 30%.

Para el director financiero de Chevron, Pierre Breber, la deuda no era un problema. La compañía tiene una capacidad "más que suficiente" para pedir prestado a través de una larga recesión y pagar el dividendo actual durante dos años en $ 30 de petróleo, dijo.

Después de digerir los resultados del primer trimestre, los analistas son los más optimistas de Total y los más pesimistas de Exxon.

Las finanzas de la compañía francesa parecen fuertes y sus dividendos seguros, según informes de investigación . En contraste, el gigante estadounidense " está caminando por la cuerda floja " entre los pagos de los accionistas y la inversión a largo plazo, dijo el analista de Bloomberg Intelligence Fernando Valle.

Con los dividendos de BP y Eni también en una posición precaria, según los analistas, el segundo trimestre puede ser aún más dramático que el primero.