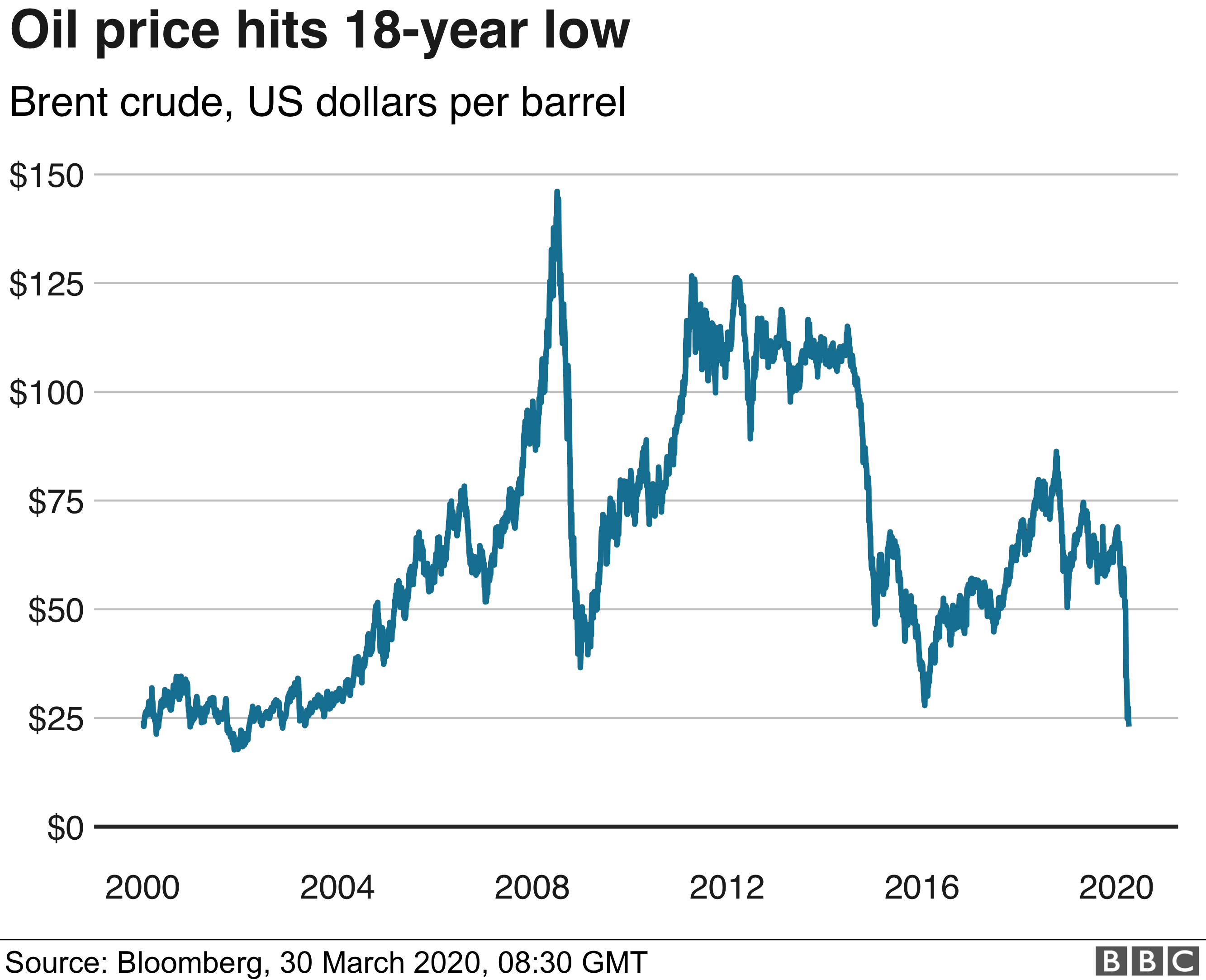

A media sesión el Brent se ha dado la vuelta y avanza un 1% , hasta los 20,26 dólares por barril.

El precio del petróleo vuelve a ser motivo de preocupación para los inversores después de que ayer el Brent, el crudo de referencia en Europa, bajara a 20 dólares por barril (-8%) y los futuros del West Texas (WTI) para entrega en junio se desplomaran el 25%, rompiendo con cuatro jornadas de subidas,

El petróleo Brent, de referencia en Europa caía en las primeras horas un 4% mientras que en EE UU lo hace el 20%. Sin embargo, a media sesión el Brent se ha dado la vuelta y avanza un 1% , hasta los 20,26 dólares por barril.

Y es que continúa la preocupación por la disminución de la capacidad de almacenamiento de crudo en todo el mundo y se teme que la demanda de combustible sólo se recupere lentamente una vez que los países se tranquilicen las restricciones impuestas a la actividad económica y social para combatir la pandemia del coronavirus.

La fuerte caída que encaja hoy, de nuevo el petróleo se dede en gran parte a que el mayor fondo cotizado (ETF) del mundo ha anunciado que venderá todas sus posiciones sobre el contrato de junio para evitar recaer en pérdidas. Concretamnete, ha explicado que cambiaría sus participaciones en contratos de fecha posterior. "Mirando hacia adelante, toda la atención estará puesta en los números de inventario esta semana" dijo el jefe de estrategia de productos básicos de ING, Warren Patterson, informa Reuters.

"Si vemos construcciones similares a las últimas semanas, es probable que alcanzar la plena capacidad en Cushing durante la primera mitad de mayo, lo que debería mantener la presión bajista en el mercado", añade.

Incluso con la Organización de Países Exportadores de Petróleo (OPEP) y los aliados liderados por Rusia han acordado recortes récord en la producción de casi 10 millones de barriles por día (bpd) a partir del 1 de mayo, ese volumen no es ni de cerca suficiente para compensar una caída en la demanda de alrededor de 30 millones de barriles de petróleo diarios provocada por la crisis del Covid-19.

En un signo de la desesperación de la industria energética por lugares para almacenar petróleo, los comerciantes de petróleo están recurriendo a la contratación de costosos buques de EEUU para almacenar gasolina o enviar combustible al extranjero, dijeron fuentes cercanas a Reuters.

“El crudo continúa fluctuando tras un gran desplome de la demanda mundial y un recorte insuficiente de la oferta, con los almacenes de petróleo al límite de su capacidad”, comentan en Banca March.

Y es que, según se hace eco José Luis Cárpatos, CEO de Serenity Markets, “Goldman estima que la capacidad de almacenamiento mundial de petróleo se agotará por completo en unas 3-4 semanas”.

“Ante el persistente desequilibrio entre oferta (exceso de oferta que debería ir suavizándose a medida que se vayan materializando los recorte de producción comprometidos en el acuerdo OPEP+, de hecho Arabia Saudí habría empezado a reducir oferta ya, antes de la fecha comprometida del 1 de mayo, a lo que se puedan sumar otros cierres de producción sobrevenidos por los bajos precios actuales) y demanda (fuertemente impactada por el Covid-19 y el Gran Confinamiento), que está provocando un importante problema de escasez de almacenamiento sobre todo en Cushing, Oklahoma, presionando en mayor medida a la referencia americana”, comentan en Renta 4 (MC:RTA4).

Esta montaña rusa del petróleo es ya preocupante. Según Cárpatos, “los grandes operadores consideran que la volatilidad es excesiva” y “algunos brokers prohíben la operativa en los futuros de junio y julio”.

OIL PRICE

SALMAN GHOURI*

Asia alberga al 60 por ciento de la población mundial y es el mayor consumidor de energía primaria total, petróleo, carbón y energías renovables. También es el tercer mayor consumidor de gas natural detrás de Europa y América del Norte.

A medida que haya más gas natural disponible en forma de GNL y gas canalizado, la región pronto se convertirá en el mayor consumidor mundial de gas natural también. A pesar de ser el mayor consumidor mundial de petróleo, la región de Asia Pacífico solo posee el 2.8 por ciento de las reservas mundiales de petróleo y solo produce 7.63 millones de barriles por día (mmbd) en comparación con su consumo de petróleo de 35.8 mmbd. Esa es una enorme cantidad de petróleo que tiene que importar diariamente.

La alta dependencia de las importaciones de petróleo de Asia y el Estrecho de Ormuz

En 2018, se importó más del 78 por ciento de la demanda de petróleo de Asia y el Pacífico (28,17 mmbd). De esas importaciones 20.7 mmbd,o más del 73 por ciento de la demanda regional de petróleo, transitada a través del Estrecho de Ormuz, un aliado muy estrecho que conecta el Golfo Pérsico con el Mar Arábigo y una ruta crítica para la seguridad energética global y el comercio internacional (Figura-1). Este pequeño aliado tiene aproximadamente 21 millas de ancho en su punto más estrecho y, debido a restricciones de profundidad, solo tiene aproximadamente dos millas de ancho en cada dirección para los petroleros. Esta cadena de suministro es la columna vertebral de la prosperidad económica de Asia: China, Japón, India, Corea del Sur, Singapur y Taiwán son solo algunos de los países que dependen en gran medida de este estrecho.

También es la principal ruta de suministro para las exportaciones de petróleo y gas a Asia desde el Golfo. Cualquier interrupción en el Estrecho de Ormuz, un importante punto de estrangulamiento para el petróleo y el comercio, puede conducir a retrasos sustanciales en el suministro que cambiarían drásticamente el sentimiento del mercado. Si bien hay rutas alternativas, son significativamente más largos y más caros. Una interrupción en esta área también podría exponer a los petroleros al robo de piratas, ataques terroristas, disturbios políticos (en forma de guerras u hostilidades) y accidentes de envío que pueden provocar derrames de petróleo.

Figura 1: Petróleo crudo, condensado y productos derivados del petróleo transportados a través del Estrecho de Ormuz . Fuente EIA

Tres escenarios que podrían elevar los precios del petróleo

De los muchos escenarios posibles que los observadores del mercado deben considerar, los tres enumerados a continuación son los más propensos a enviar precios del petróleo más altos. El primero se basa en los fundamentos del mercado, el segundo en desastres naturales y el tercero en intervención humana.

Fundamentos del mercado

Ahora es obvio que la demanda mundial de petróleo es significativamente menor que la oferta. Incluso el acuerdo de la OPEP + para recortar 10 mmbd no fue suficiente para equilibrar los mercados. Mientras la oferta siga siendo significativamente más alta que la demanda, los precios se mantendrán en los años veinte o incluso más bajos. Para que el mercado vuelva al equilibrio, la producción de petróleo tiene que caer sustancialmente o la demanda debe comenzar a recuperarse.Relacionado: El colapso del conteo de plataformas continúa a pesar del salto en los precios del petróleo

Si la OPEP + y otros actores no pertenecientes a la OPEP, incluidos los productores estadounidenses de petróleo de esquisto bituminoso, deciden reducir la producción de petróleo en el rango de 20-25 mmbd durante un par de meses o hasta que se agote el excedente, entonces los precios del petróleo deberían recuperarse. Estos amplios recortes de producción serían buenos para toda la industria petrolera. Un recorte de este tamaño haría que los precios volvieran al rango de $ 30 a $ 50 / bbl en un período de tiempo relativamente corto.

Sin embargo, si otros productores de petróleo dudan en participar en un segundo recorte de la OPEP +, es probable que veamos que el cartel sigue con su estrategia actual de un recorte de producción de 10 mmbd. El mundo continuará experimentando un excedente de suministro de petróleo y los precios bajos persistirán hasta que el mercado encuentre su nuevo equilibrio. A medida que el almacenamiento global alcance su capacidad, veremos paradas inesperadas que perjudicarán a la industria petrolera en general y a los productores de esquisto en particular. Muchos productores más pequeños se verán obligados a cerrar temporalmente mientras que otros cerrarán. Los precios del petróleo se mantendrán bajos durante un período prolongado de tiempo mientras el mundo espera que la demanda mundial de petróleo regrese y el impacto de la pandemia de COVID-19 se desvanezca.

El segundo escenario posible es que COVID-19 llega a la cadena de suministro directamente, es decir, en un sitio de producción de petróleo o refinería, deteniendo parcialmente las operaciones de producción y refinación. Este tipo de evento dramático aumentaría instantáneamente los precios del petróleo en los años treinta. Si este brote persiste durante semanas, eventualmente enviará los precios del petróleo a más de $ 40 / barril independientemente del excedente. Sin embargo, dicho aumento solo será de corta duración ya que la demanda seguirá deprimida y, finalmente, la producción volverá a estar en línea.

En septiembre de 2019, las instalaciones petroleras de Saudi Aramco fueron atacadas , interrumpiendo una cantidad significativa de petróleo. Estos ataques llevaron a un cambio de precio diario relativamente grande y mucha volatilidad comercial intradía. A la luz de este ataque y muchos similares en el pasado, el tercer escenario posible es la intervención humana. Si Irán reacciona de forma exagerada a la tensión reciente en el Golfo y cierra el Estrecho de Ormuz para dañar a los exportadores de petróleo del Golfo, por ejemplo, el impacto en el mercado petrolero sería muy notable.Relacionado: este rebote del precio del petróleo es solo temporal

Es poco probable que Irán aumente las tensiones hasta el punto en que cierre el Estrecho de Ormuz, ya que dañaría severamente su propia economía con tal movimiento. Sin embargo, en el escenario extremo de que esto suceda, se considerará un desafío directo para los EE. UU. Esto puede conducir a una mayor escalada en el Golfo e incluso podría conducir a un conflicto de poder. En este escenario, los precios del petróleo se recuperarían por encima de los años treinta e incluso podrían alcanzar más de $ 50 por barril.

Los tres escenarios anteriores conducirán a un aumento en los precios del petróleo ya que el mercado se ve obligado a adaptarse rápidamente a una nueva dinámica de oferta y demanda. La escala de tiempo de cada escenario varía dependiendo primero del impacto sentimental y luego de cuán rápido puede volver a equilibrar la oferta global con la demanda. Los escenarios 2 y 3 serán de corta duración ya que no resuelven el problema fundamental de un excedente en el suministro. La opción de un esfuerzo coordinado entre todos los productores de petróleo parece ser la solución óptima para aquellos que buscan aumentar los precios del petróleo a $ 30 y más. Tales esfuerzos coordinados también salvarían a la industria petrolera de una mayor demolición.

*Asesor OIL & GAS