MIGUEL BOGGIANO

En Wall Street el capitán es el que primero en abandonar el barco. Esta tendencia no está relacionada con el caos por el Coronavirus. ¿Acá te develamos qué truco contable emplearon muchos CEOs para beneficiarse por el que podrían terminar presos?

Parece que en Wall Street el capitán es el que primero en abandonar el barco. Y esta tendencia no está relacionada con el caos provocado recientemente por el Coronavirus. ¿Por qué? ¿Qué truco contable emplearon muchos CEOs para beneficiarse por el que podrían terminar presos? Sigan leyendo hasta el final.

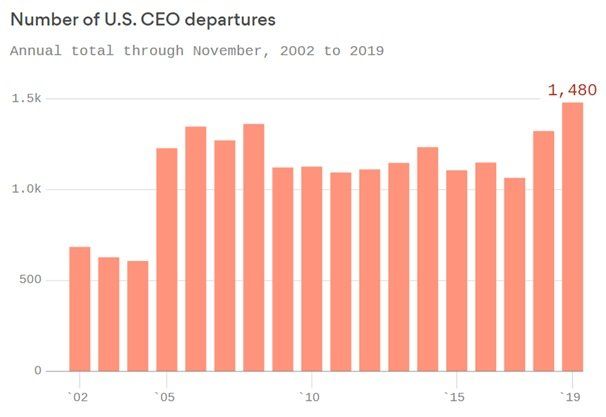

La salida de CEOs en EEUU durante el 2019 fue récord total:

Esto quiere decir que los CEOs ya sospechaban que la fiesta estaba por llegar a su fin y querían estar fuera de las empresas antes del desastre. ¿Por qué? Porque sabían que corrían el riesgo de terminar presos. Veamos.

Como he repetido hasta el cansancio, recordemos que los Bancos Centrales de las grandes potencias infectaron al mundo con el virus de las tasas de interés en cero y con gigantescos programas de estímulos monetarios.

En palabras simples, tuvimos 10 años de enormes cantidades de crédito disponible a un costo bajísimo.

Las empresas durante estos años tomaron toda la deuda que pudieron y la utilizaron de una manera completamente irresponsable: entres otras cosas, para programas de recompra de acciones. ¿En qué consisten?

La empresa XYZ se endeuda (emitiendo bonos corporativos) para con ese dinero recomprar las acciones de la misma empresa XYZ y quitarlas de circulación. Así, este mecanismo volvió más vulnerables a las empresas: canjearon capital de accionistas por deuda.

Esto tiene dos consecuencias directas:

(1) Se aumenta la demanda por esas acciones de una manera artificial (la propia empresa empuja el precio hacia arriba),

(2) Algunas métricas de valuación se ven afectadas artificialmente. Ejemplo: el ratio ganancias por acción aumenta, no por mayores ganancias sino por menor número de acciones disponibles.

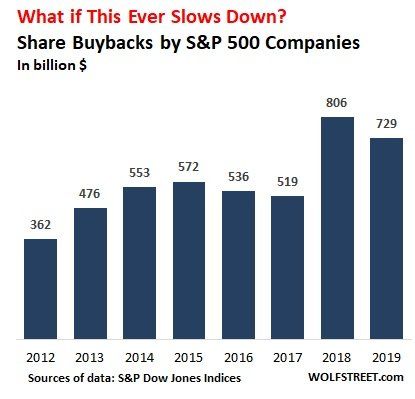

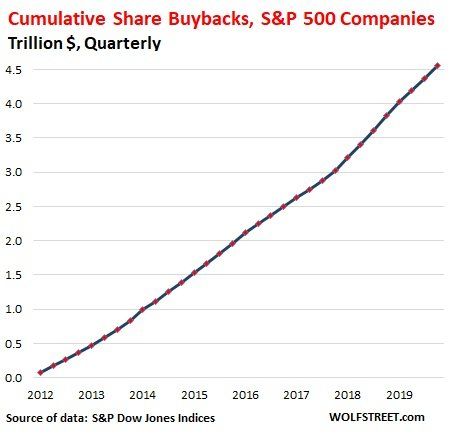

Aquí podemos ver los montos gastados en recompra de acciones por las compañías que integran el índice S&P 500 en los últimos años (en miles de millones de dólares):

Desde 2012, las empresas que componen el S&P 500 ya gastaron U$S4.5 Trillions en programas de recompras.

El problema de este fenómeno es doble: por un lado, se aumenta el precio de las acciones de la empresa de modo artificial. Y además, se hace a costa de destruir valor para los accionistas en el largo plazo.

Los CEOs dejan a las compañías mega endeudadas y sin haber creado valor genuino alguno. Y ante un empeoramiento de las condiciones económicas, estas quedan a un paso de entrar en una grave crisis.

Muy simple: porque los jugosos bonos de los directivos de estas empresas están ligados al desempeño del precio de las acciones en el mercado. Mayores precios, mayores bonos.

Entonces, los CEOs no tuvieron mejor idea que tomar deuda casi sin límites para destinarla a estos programas de recompra de acciones.

Les adelanto, esta película no tendrá final feliz. Muchos CEOs seguramente, terminen con serios problemas.

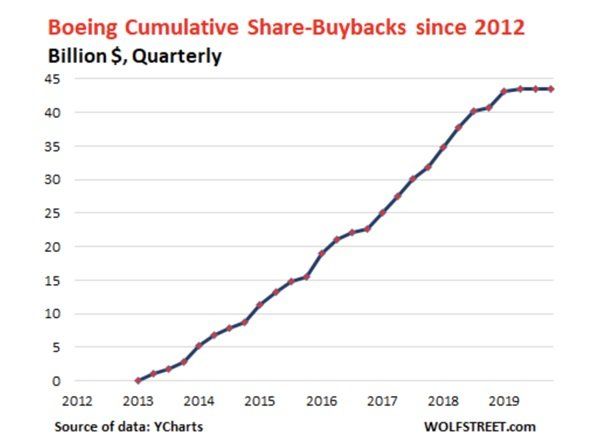

¿Saben qué empresas dilapidaron una fortuna en recompras? Boeing y las aerolíneas. Las mismas que hoy suplican salvatajes del gobierno de los EEUU:

Boeing gastó U$S 43.000 millones en recomprar sus propias acciones. Ahora que enfrenta las circunstancia del Coronavirus y suplica al gobierno por ayuda financiera. Qué bien le vendría tener todo ese cash que malgastó.

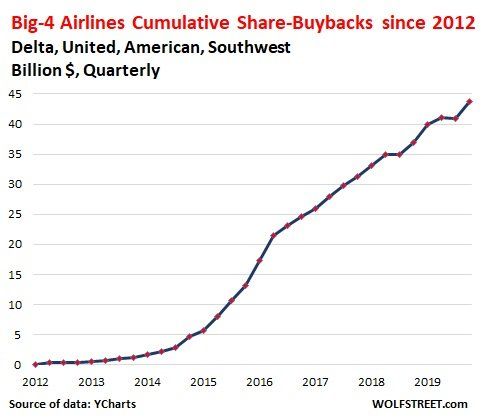

Por su parte las aerolíneas (Delta, United, American y Southwest), que ahora están a unos pocos meses de quedar sin efectivo para seguir funcionando, gastaron U$S 43.700 millones en recompras:

Para concluir. Si alguien tiene la sensación de que no deberían estar permitidas las recompras de acciones porque son simplemente una manipulación de mercado, están en lo cierto. De hecho hasta 1982 esto estaba prohibido.

El efecto se exacerbó enormemente en la era del dinero gratis: cambiaron las reglas y los directivos de las empresas, las endeudaron como nunca jamás para su propio beneficio.

¿Terminarán presos? Difícil de decir, pero si el mundo entra en una depresión, la sociedad buscará culpables, y los CEOs son siempre excelentes candidatos.

Por último debe quedar claro que en un contexto recesivo, nadie gastará un centavo en estos programas de recompra. Con lo que, va a desaparecer una parte importante de la demanda que había por acciones. Si alguien cree que es buen momento comprar ahora, es porque está haciendo muy pero muy mal las cuentas.