Regina Ranieri*

La Argentina enmarcó las líneas de transmisión eléctrica dentro de las famosas PPP (participación público privada) y a la fecha es difícil pensar en inversiones en nueva generación si no hay capacidad eléctrica para despachar la energía.

Sin duda. los proyectos de energía son de los favoritos del sector financiero. El principal anzuelo es la seguridad de repago de la deuda (enmarcado en lo que “seguridad de repago” significa en Argentina), ya que los proyectos de generación, en su gran mayoría, perciben contratos en dólares por largo plazo, que resultan atractivos para los actores financieros conservadores.

Las agencias de inversión y la banca multilateral y de fomento visualizan los desarrollos energéticos como pilar clave para el crecimiento de los países emergentes y la generación de empleo, básicamente por la relación directa entre el PBI y el crecimiento de la demanda (salvo que se apliquen políticas de incentivo a la eficiencia energética, o se perciban grandes aumentos en la tarifa).

Ahora bien, primero lo primero. Hoy, Argentina enmarcó las líneas de transmisión eléctrica dentro de las famosas PPP (participación público privada) y a la fecha es difícil pensar en inversiones en nueva generación si no hay capacidad eléctrica para despachar la energía. Es decir hoy la inversión favorita, deberían ser las obras de infraestructura nacional eléctrica que precisa la Argentina para poder llevar los electrones que generan las centrales hasta las líneas de distribución que “reparten” la energía a las casas e industrias.

La inversión favorita debería ser para las obras de infraestructura nacional eléctrica que precisa la Argentina (foto Shutterstock)

Resolviendo primero lo urgente, se pasa a lo importante que es el sector de generación. Acá, tenemos un debate entre renovables e hidrocarburos no convencionales (Vaca Muerta), ya que la energía nuclear e hidroeléctrica son proyectos mucho más particulares, de largo plazo, que tienen otra “forma” financiera, casi siempre enmarcada entre acuerdos bilaterales entre países, como Rusia, China, Canadá, Uruguay, Brasil, etc.

En principio, Vaca Muerta viene prometiendo ser el principal salvavidas de Argentina para lograr el autoabastecimiento energético, y las tendencias indican que lo sería. Lógico que, como cualquier proyecto de inversión, tiene su curva de aprendizaje. No solo en la inversión que requiere la investigación y el desarrollado aplicado a los proyectos, sino la readecuación en las refinerías, los gasoductos necesarios para su transporte y luego el nivel industrial para lograr una economía de escala en producción masiva que posibilite la exportación. Así que los hidrocarburos no convencionales siguen su rumbo, son un mercado atractivo para el sector financiero, pero requieren un poco más de tiempo.

En contraparte, se posicionan las energías renovables. Aunque las inversiones son más rápidas, las rentabilidades son menores que en proyectos términos (y servicios asociados) pero juega a favor la importancia de estas fuentes limpias de generación, por la conciencia medioambiental y el compromiso de los países ante el cambio climático. Es entonces que la banca ante un portfolio de emprendimientos, tendrá que priorizar aquellos que sean más amigables con el medio ambiente. Inclusive, las empresas y los Estados pueden adquirir “bonos verdes” para reforzar su compromiso medioambiental y de esta forma incentivar los proyectos limpios.

En energías renovables, las inversiones son más rápidas pero las rentabilidades son menores (foto Shutterstock)

Por otra parte, ciertas instituciones de la banca local, han tenido un rol clave como banca local para promover proyectos de bioenergías. Esto es principalmente porque los emprendimientos no tradicionales -como eólico y solar- son propios de cada tipo de emplazamiento, de cada actividad agrícola o ganadera, y son las que naturalmente posibilitan mayor número de empleo por la logística de los emplazamientos.

Si uno visualiza los rendimientos del mercado bursátil en los últimos años, las empresas de energía lideran el ranking, y ello se debe a la política de promoción en obras de inversión e infraestructura eléctrica que ha promovido el Gobierno.

La consulta del sector (y para ser honesta, la del país completo), es qué pasará si hay cambio de mando en las próximas elecciones con los contratos a largo plazo en dólares que ha asumido nuestro país. Y cuál será la política energética, sobre todo en referencia a la tarifa eléctrica residencial. Pese a los ajustes tarifarios que se han venido desarrollando, las tarifas eléctricas siguen desfasadas y hay aún una gran participación de subsidios que no permiten sincerar la transferencia de precios en el mercado.

Hoy, el mundo está mirando otra película, como es la optimización de costos en baterías de litio y otros sistemas de almacenamiento, la incorporación masiva de autos eléctricos, y el crecimiento de la energía distribuida residencial. Aunque tarde, Argentina se está sumando a estas tendencias y también tienen sus productos particulares para el sector financiero.

(*)Directora de la Diplomatura en Desarrollo y Financiamiento de Proyectos de Energía Renovable, UCEMA.

CARLOS PAGURA

La generación de energía a partir de fuentes renovables es uno de los mayores desafíos de nuestro tiempo: se da por descontado que si no logramos impulsarlas lo suficiente se hará imposible cumplir con el Acuerdo de París, controlar el aumento de la temperatura global y, a futuro, asegurar nuestra subsistencia. Pero también es una oportunidad económica: el año pasado, empresas e inversores en todo el mundo destinaron al sector u$s273.000 millones. La cifra marca un retroceso de 12% respecto a 2017 pese a que los fondos de la década actual triplicarán a la de la anterior.

En 2018, las energías renovables recibieron tres veces más apoyo financiero que los combustibles fósiles, según recabó el informe “Tendencias mundiales en inversión en energía renovable”, coordinado por la ONU y producido en conjunto por la Escuela de Fráncfort y BloombergNEF.

La energía solar continuó siendo el sector más atractivo, con inversiones por u$s3.000 millones, el doble que la eólica, aunque en los mercados de EEUU las acciones tuvieron resultados débiles, en medio de una caída general. Mientras que el S&P 500 y los índices Nasdaq cayeron 5% y 7% respectivamente, el índice NEX, que sigue a un centenar de firmas dedicadas a energías limpias, perdió un 21%.

Aunque con una salvedad. Muchas empresas listadas allí, como Tesla y BYD, no están abocadas directamente a la generación de renovables y otras, por poseer al mismo tiempo activos fósiles, están excluidas. Al final de cuentas, entre las 20 compañías más grandes solo figuran tres de los principales fabricantes de aerogeneradores y uno solo de módulos fotovoltaicos.

El 2018 fue el quinto año consecutivo en que la inversión en capacidad de energías renovables global superó los $250.000 millones. Pese a que la cifra marca un retroceso de 12% respecto al año anterior, los analistas señalaron que la merma aún no es una señal para alarmarse en un escenario en el que energía renovable, particularmente la solar fotovoltaica, se vuelve cada día más barata.

En Sudamérica, la inversión arañó los u$s13.000 millones. El documento destaca la performance de Argentina, que con u$s1.900 millones registró un aumento del 15%, gracias en gran medida a la financiación de proyectos adjudicados en las subastas del programa RenovAr de 2016 y 2017. En nuestro país, el dinero se movió sobre todo a los proyectos eólicos (u$s1.3 mil millones) y solares (u$s518 millones). Aunque, de ahora en más, la crisis económica y las incertidumbres política proyectan una duda sobre el futuro.

Entre los vecinos. Brasil sufrió una caída en las inversiones renovables del 44% (u$s3.400 millones, el registro más bajo desde 2005) y en Chile disminuyó el 38% (u$s1.300 millones, inferior al promedio de los últimos cinco años).

A nivel mundial, el gran jugador una vez más fue China, con inversiones por u$s88.500 millones, seguida por Europa (u$s59.900 millones), Estados Unidos (u$s 42.800 millones), Japón (u$s 17.600 millones) e India (u$s 11.000 millones).

Entre 2010 y 2019 las inversiones globales en renovables (excluyendo grandes centrales hidroeléctricas) ascendieron a más de u$s2.6 trillones, más del triple de la cantidad en la década anterior, y la capacidad de generación se cuadruplicó, de 414 GW a 1.650 GW. En ese punto, la solar se multiplicó a un ritmo asombroso: respecto a 2009, aumentó 26 veces.

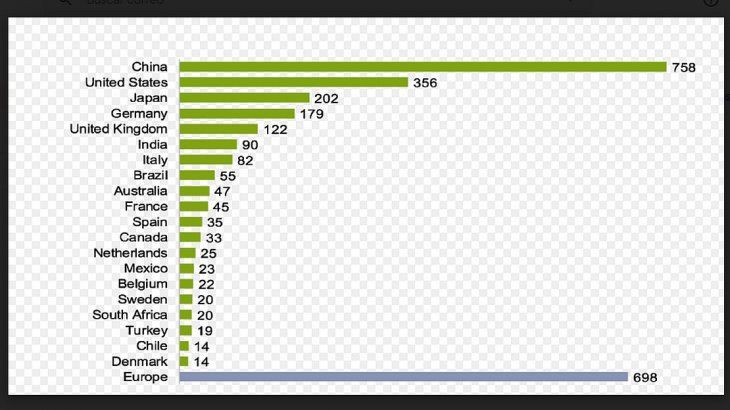

Con u$s758.000 millones comprometidos, China será el principal país en términos de sumas invertidas durante la década actual. Lo seguirán EEUU, con u$s356.000 millones y Japón con u$s202.000 millones. Aunque Europa, en su conjunto, invertirá u$s698 mil millones, con Alemania liderando con unos u$s180.000 millones.

En este lapso, la competitividad de las energías renovables experimentó una mejora radical: los costos para la energía solar fotovoltaica se redujeron 81% y para la generación eólica en tierra un 46%, gracias a una combinación de fabricación a escala, feroz competencia a lo largo de la oferta cadena, la introducción de subastas en muchos países y menores intereses de financiamiento. Pero no hay perder de vista lo importante, más allá de los dólares invertidos y las ganancias alcanzadas: las renovables generaron este año el 12,9% de la electricidad mundial y evitaron la dispersión de 2.000 millones de toneladas de dióxido de carbono a la atmósfera.

Un dato para inyectar una dosis de optimismo en una situación dramática: hay que recordar que las energías fósiles siguen allí, y el documento señala que es probable que las emisiones contaminantes del sector energético mundial hayan aumentado en el período al menos un 10%.

Un futuro seguro y sostenible exigirá descarbonizar a tiempo los sectores de energía, transporte y calefacción, y limitar el calentamiento global a 2° o, en un escenario ideal, a 1,5°. Para lograrlo se necesitará todavía más inversión.