La minería necesita US$ 55.000 M en inversión

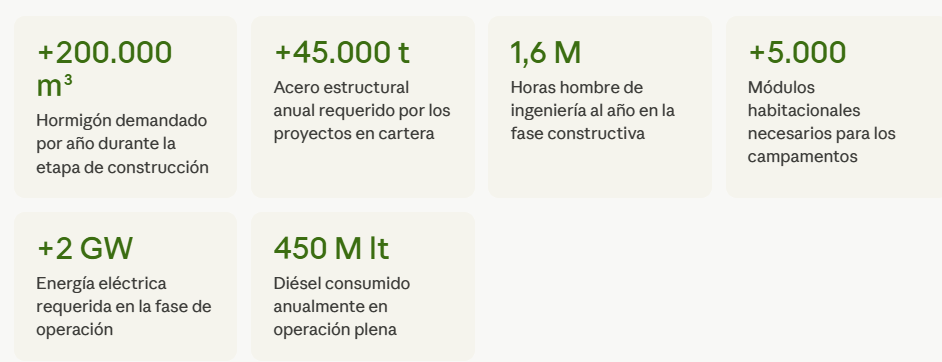

Franco Mignacco, presidente del Departamento Minero de la Unión Industrial Argentina, expuso en la Jornada de Competitividad Minera del Senado el primer relevamiento nacional de oferta y demanda de proveedores mineros. El estudio, elaborado junto al BID, estima una demanda de más de 200.000 m³ de hormigón y 1,6 millón de horas hombre de ingeniería por año durante la construcción de los proyectos proyectados al 2035.

Los números detrás de la demanda

El estudio tomó como modelo un proyecto de cobre y uno de litio para estimar qué va a demandar la cartera de grandes proyectos en construcción y operación. Las proyecciones al 2035 son contundentes: más de 40.000 millones de dólares en inversiones en cobre y más de 15.000 millones en litio, que redundarían en una producción de 1,25 millones de toneladas de cobre fino y más de 400.000 toneladas de carbonato de litio equivalente.

Mignacco aclaró que estos datos son dinámicos y se actualizarán a medida que se incorpore nueva información. La presentación formal y completa del estudio está prevista para el 27 de mayo, en un evento conjunto del BID y la UIA, con modalidad virtual y presencial.

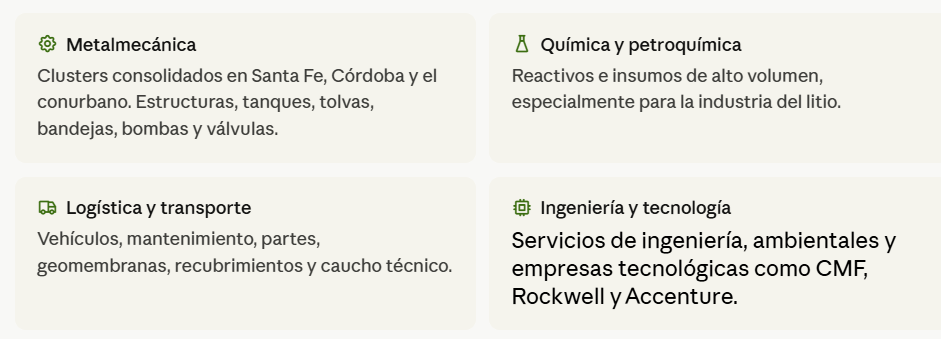

Qué puede proveer la Argentina hoy

El relevamiento también apuntó al lado de la oferta. A través de las cámaras que integran el Departamento Minero, la UIA mapeó las capacidades productivas disponibles en el país por rubro:

Las brechas: dónde la industria local no llega

Mignacco fue directo al señalar los límites del tejido productivo nacional. Hay segmentos donde la Argentina, al menos por ahora, no puede competir:

Equipos pesados y de alta tecnología. Las mineras ya tienen relaciones consolidadas con proveedores globales que ofrecen confiabilidad difícil de replicar localmente en el corto plazo. No se producen en el país y no hay sustitución inmediata posible.

Tiempos y estándares de calidad. Muchos proveedores interesados en ingresar al sector minero desconocen las exigencias del rubro: cumplimiento de plazos críticos, auditorías digitales, criterios de elegibilidad técnicos y financieros estrictos. "Los que venden en minería juegan en primera", dijo el expositor.

Conocimiento específico. Si bien hay sectores industriales con amplio rodaje —oil and gas, automotriz, certificaciones just-in-time— que pueden reconvertirse, hace falta transferencia de tecnología y esquemas de joint venture para que los proveedores nacionales accedan al mercado minero.

"Competir contra proveedores de Asia o Europa por precio puede parecer imposible, pero tenemos la ventaja de la cercanía. Una pieza fabricada en China puede demorar seis meses en llegar. Eso es una ventaja competitiva enorme para el proveedor local." — Franco Mignacco

El ADN local y el debate sobre las leyes de compra provincial

Uno de los puntos más concretos de la exposición fue el llamado a armonizar las leyes de compra local provinciales con el marco del RIGI. El régimen nacional exige que el 20% de las compras sean de origen nacional, pero no provincial. En consecuencia, varios proyectos ya aprobados comienzan su operación técnicamente incumpliendo normativas provinciales que imponen porcentajes de compra local más altos o distintos criterios.

Mignacco pidió al Congreso que trabaje en esa armonización, pero al mismo tiempo salió al cruce de quienes suponen que sin leyes las empresas no compran localmente. Como ejemplo citó su propia experiencia al frente del proyecto Exar, en Jujuy, entre 2018 y la actualidad: sin RIGI y sin ley provincial de compra local, el proyecto erogó más del 80% de su inversión en Argentina, más del 55% en Jujuy, y contrató más del 70% de su personal de forma local.

"Lo entendemos muy bien, está en el ADN. La minería no necesita un corsé legal para trabajar con la comunidad y con los proveedores locales. Lo hace porque así se construye la licencia social, y eso es lo que nos ha permitido llegar hasta acá."

El modelo australiano como horizonte

Mientras que habitualmente se mira a Chile como referencia regional, el expositor apuntó más lejos: Australia, que hoy genera más de 81.000 millones de dólares anuales a través de sus empresas proveedoras de equipos, tecnología y servicios para la minería (las llamadas METS), representa el modelo a seguir. "La oportunidad no está solo del lado de las mineras. También está en la generación de valor a través de los proveedores", afirmó.

Mignacco concluyó señalando que la minería argentina aún no llega al 1% del PBI, con más de 100.000 puestos de trabajo directos e indirectos. "Tenemos mucho por recorrer y por crecer. Va a haber espacio para todos", cerró.