Andrew Latham, Orla Marnell, Josh Dixon

Olvídense de los nuevos yacimientos. Si la industria upstream quiere satisfacer la demanda petrolera prevista hasta mediados de siglo, tendrá que aprovechar mucho más los yacimientos existentes. Puede parecer más fácil decirlo que hacerlo, pero el nuevo análisis patentado de Wood Mackenzie , basado en inteligencia artificial sinóptica , del rendimiento de los yacimientos petrolíferos demuestra cómo podría ser posible.

Utilizando nuestros datos sobre geología de yacimientos, calidad de hidrocarburos, recursos in situ, acceso de los operadores a financiación y tecnología, costos y términos fiscales, estimamos factores de recuperación de petróleo al alza para cada campo significativo del mundo.

Al comprender el potencial de los yacimientos existentes, podemos estimar la necesidad mundial de nuevos yacimientos en el futuro. Esta puede variar desde cero (si suficientes yacimientos existentes están lejos de alcanzar su máximo potencial) hasta una enorme demanda de mayor exploración y desarrollo de nuevos yacimientos (si los yacimientos existentes se están quedando sin camino).

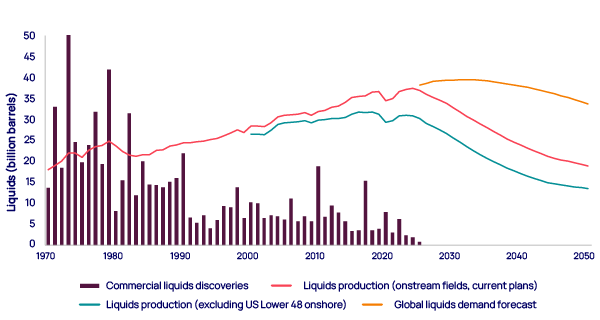

El desafío de la industria petrolera es enorme. La demanda total de líquidos, según nuestro escenario base de Perspectivas de Transición Energética, es de poco menos de 1 billón de barriles hasta 2050. Sin mejoras en los planes de desarrollo actuales, se prevé que los yacimientos en producción se queden cortos en casi 300 000 millones de barriles. Este déficit aumentaría en otros 50 000 millones de barriles en nuestro escenario de transición retrasada.

La exploración seguirá aportando valor al encontrar recursos ventajosos para reemplazar barriles de mayor costo o desfavorecidos. Sin embargo, los nuevos descubrimientos por sí solos no pueden cubrir una brecha de esta magnitud.

En resumen, la seguridad energética futura depende de los yacimientos ya en producción. Lo sepan o no, los consumidores de petróleo cuentan con la trayectoria implacable de los yacimientos hacia una recuperación cada vez mejor. Pero esto solo puede ocurrir por un tiempo. Cada yacimiento eventualmente alcanzará los límites físicos, tecnológicos o comerciales fundamentales de su potencial de recuperación. El momento exacto en que esto ocurra dependerá de la combinación única de roca, fluido y características comerciales de cada yacimiento, un cálculo que puede resultar confuso si se tienen en cuenta pocas reglas generales útiles.

Por lo tanto, los resultados de nuestro nuevo análisis basado en IA son alentadores. Una mejor recuperación de los yacimientos existentes podría generar entre 470.000 y más de 1.000 billones de barriles de petróleo adicionales, eliminando fácilmente la brecha de suministro de 300.000 millones de barriles hasta 2050 según nuestra previsión de demanda base. Los yacimientos en producción están lejos de estar agotados. Este potencial de crecimiento no depende de tecnologías no probadas; los operadores simplemente necesitan implementar las mejores prácticas establecidas e invertir en consecuencia.

Cómo se materializará este potencial es otra cuestión. La existencia de reservas recuperables en el subsuelo no implica que sean económicamente atractivas ni que la industria realice la inversión necesaria.

Las compañías petroleras nacionales (NOC) tienen la mayor parte de esta oportunidad, y muchas deberán mejorar su desempeño. Es posible obtener recuperaciones mucho mayores en los campos operados por las NOC con una mejor financiación y un mayor despliegue de la tecnología más avanzada.

Las grandes petroleras y otras compañías petroleras internacionales (COI) líderes están marcando el camino, pero esto las convierte en víctimas de su propio éxito, con solo una pequeña parte del potencial de crecimiento global restante en sus carteras operativas. Necesitan acceder a yacimientos con mayor margen de maniobra. Las COI deberían mirar con envidia las carteras de las CNO y, sin duda, redoblarán sus esfuerzos para forjar alianzas más sólidas con empresas estatales en los próximos años.

La mejora de los factores de recuperación será esencial para satisfacer la demanda futura de petróleo. Es improbable que existan suficientes yacimientos nuevos para compensar la disminución natural de la oferta actual.

Esta dependencia de los yacimientos existentes no es nueva. Desde la década de 1980, la industria ha satisfecho la creciente demanda de petróleo con revisiones cada vez más rigurosas de los yacimientos existentes y una contribución limitada de los nuevos descubrimientos. La brecha entre los descubrimientos y la producción se ha ampliado con cada década que transcurre.

La industria cuenta con un vasto inventario de casi 2 billones de barriles de recursos greenfield sin explotar, pero la mayor parte no se destina a ninguna parte. Apenas el 10% parece comercialmente viable, con solo unas pocas decenas de miles de millones de barriles que podrían cubrir las necesidades de inversión de los principales operadores. Casi todo el resto está destinado a permanecer en el subsuelo.

El petróleo de esquisto ha salido al rescate en cierta medida, alcanzando rápidamente más de 20 millones de barriles diarios de líquidos en menos de dos décadas (el 20 % del suministro mundial). Sin embargo, es posible que este petróleo esté cerca de alcanzar su nivel máximo. Si eso sucede, la necesidad de revisar los yacimientos convencionales será aún mayor.

Las revisiones al alza en los yacimientos productores, en particular los gigantes, han sido el pilar de la reposición y el crecimiento de las reservas durante décadas. «Los yacimientos grandes se hacen más grandes» es una obviedad frecuente en la industria. En primer lugar, el trabajo de evaluación puede mejorar las estimaciones de los recursos petroleros in situ. En segundo lugar, la proporción de petróleo in situ que se espera producir (factor de recuperación) tiende a aumentar con el tiempo.

De los dos, la mejora de los factores de recuperación de petróleo suele ser, con diferencia, la fuente más importante de revisión de reservas. Es en esto en lo que la industria debería centrarse para satisfacer la demanda de petróleo a largo plazo.

A medida que los factores de recuperación aumentan, los operadores se enfrentan a una rentabilidad decreciente de las inversiones, como la perforación de relleno y las tecnologías de recuperación secundaria o terciaria. Estas ganancias no pueden durar indefinidamente. Cada incremento de crecimiento se vuelve cada vez más difícil de lograr.

El tiempo también es un problema. Una producción prolongada en etapas avanzadas de la vida útil, durante muchas décadas, puede elevar considerablemente los factores de recuperación y ser útil para retrasar los costos de abandono. Sin embargo, la mayor parte de este suministro aporta un valor mínimo y apenas aborda los principales desafíos de la industria.

El descubrimiento analógico de Wood Mackenzie, impulsado por IA, ofrece una nueva forma de aprender de la amplia y diversa experiencia de la industria en el desarrollo de yacimientos petrolíferos. Aprovechamos nuestros conjuntos de datos globales integrados del subsuelo y comerciales para identificar las mejores prácticas y predecir el potencial de crecimiento en yacimientos similares en otros lugares.

Identificamos análogos (campos que comparten características similares) mediante el Modelado del Subsuelo de Lentes . Este considera más de 60 parámetros diferentes en más de 30.000 campos a nivel mundial, abarcando tres amplias categorías:

+Propiedades de la roca: incluye litología del yacimiento, entorno deposicional, porosidad, permeabilidad, profundidad y espesor.

+Propiedades del fluido: incluida la gravedad del petróleo, la viscosidad y la relación gas-petróleo.

+Factores comerciales: incluidos los términos fiscales, el grupo de pares de operadores, los costos de desarrollo, la economía después de impuestos, el tamaño del campo por reservas, la profundidad del agua y el año de desarrollo.

Los análogos más cercanos de cada campo se clasifican utilizando una puntuación de similitud derivada del aprendizaje automático, calculada mediante una técnica de agrupamiento conocida como distancia de Gower.

El poder de esta técnica proviene de:

+Mayor relevancia: Identificamos con precisión los análogos más similares específicos de cada campo, basándonos en los datos comerciales y del subsuelo, integrados de forma única, de WoodMac. Evitamos extraer conclusiones de campos con una similitud meramente superficial.

+Gran cantidad: encontramos tantos análogos relevantes como sea posible para minimizar el posible sesgo de disponibilidad de datos.

La búsqueda analógica impulsada por IA supone un gran avance respecto a los obsoletos métodos de filtrado. Este último tiende a ahogar a los usuarios en ruido o a atraparlos en resultados limitados y sesgados. Crea la ilusión de control, pero ignora la complejidad de los datos. Este tipo de análisis se basa en el sesgo del usuario y es ciego a patrones más amplios y significativos.

¿Cuál sería el beneficio si cada campo petrolero lograra una recuperación según las mejores prácticas?

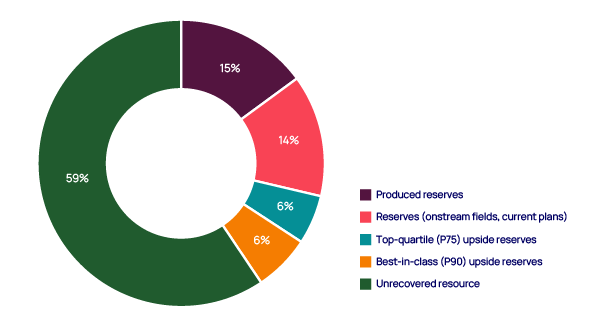

Los yacimientos petrolíferos convencionales del mundo, fuera de los 48 estados continentales de EE. UU. y las arenas petrolíferas, contienen más de 8 billones de barriles de petróleo, con un factor de recuperación promedio del 29 %. De esta cantidad, el 15 % ya se ha producido y queda un 14 % restante.

Utilizamos IA para identificar los 100 análogos más similares de cada yacimiento petrolífero de más de 50 millones de barriles, con el fin de comprender el factor de recuperación de cada yacimiento en contexto. Para cada yacimiento, analizamos si su factor de recuperación es mejor o peor que el de su cohorte de activos similares en la industria. Nos interesa especialmente el potencial de crecimiento que existe si se puede mejorar el rendimiento.

El resultado de este análisis es un nuevo conjunto de datos patentado de cuatro escenarios de reservas diferentes para más de 2.500 campos petrolíferos convencionales, que incluyen:

+Lo más probable es que haya reservas basadas en los planes de inversión actuales.

+Reservas basadas en un factor de recuperación promedio comparado con análogos (P50 o valor mediano dentro del conjunto de datos).

+Reservas al alza basadas en un factor de recuperación del cuartil superior en comparación con análogos (P75 o percentil 75 dentro del conjunto de datos).

+Reservas al alza basadas en un factor de recuperación de mejor calidad en comparación con análogos (P90 o percentil 90 dentro del conjunto de datos).

La suma global de estos beneficios de recuperación revela cuánto petróleo adicional se puede recuperar de manera realista sin recurrir a enfoques de desarrollo que aún no se están implementando en algún lugar.

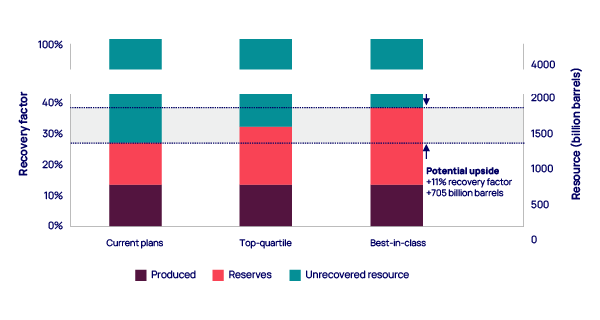

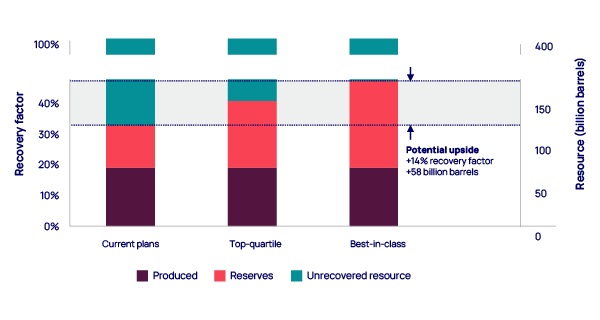

Si cada campo alcanzara un rendimiento del cuartil superior, el factor de recuperación promedio se elevaría al 34%, sumando 470 mil millones de barriles de reservas. Un rendimiento excepcional elevaría el factor de recuperación promedio al 41% y sumaría más de un billón de barriles.

Estos enormes volúmenes no son cifras ilusorias basadas en tecnologías no probadas. Este potencial ya se está logrando utilizando las tecnologías disponibles hoy en día. Es probable que gran parte sea económicamente viable con los precios actuales del petróleo.

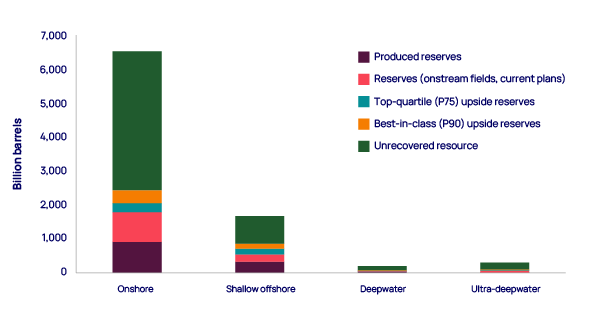

El potencial de recuperación varía según la cuenca y el tipo de recurso. Esta oportunidad reside casi exclusivamente en los yacimientos terrestres y marinos poco profundos, que representan el 63% y el 31% del potencial de recuperación de primera clase, respectivamente. La industria debe enfocarse más en estos yacimientos si desea satisfacer la demanda a largo plazo.

En cambio, los yacimientos de aguas profundas y ultraprofundas apenas registran un crecimiento, representando en conjunto menos del 6% del potencial de crecimiento de los mejores de su clase. Estos activos suelen ser operados por empresas con una sólida financiación y excelente acceso a la tecnología. Los elevados costes operativos fijos en aguas profundas generan urgencia por recuperar las reservas antes de que la producción descienda por debajo del umbral económico del yacimiento. Los yacimientos de aguas profundas suelen ser de excelente calidad, alcanzando rápidamente la mayor parte de su potencial, dejando poco margen de explotación.

Esta variación según el tema de los recursos implica que el potencial de recuperación de los yacimientos se distribuye de forma desigual entre los países. Irán, Venezuela, Irak y Rusia destacan por tener el mayor potencial de recuperación de reservas en el primer cuartil. Por el contrario, Arabia Saudita, Kuwait y los Emiratos Árabes Unidos ya están en vías de alcanzar factores de recuperación elevados, cercanos al 50%, lo que deja a estos países con un potencial de recuperación mucho menor.

Casi dos tercios de la potencial recuperación adicional recaen en las compañías petroleras nacionales y otras empresas estatales. Estas explotan yacimientos con un potencial de producción de más de 320 000 millones de barriles, en el primer cuartil, y de 700 000 millones de barriles, en el mejor de su clase.

Los campos en sí no son inusuales. Los campos operados por compañías petroleras nacionales generalmente tienen un potencial similar al de otros campos, con margen para alcanzar factores de recuperación promedio del 39%, el mejor de su clase, casi igualando el potencial general de la industria, el mejor de su clase, del 42%. Actualmente, las compañías petroleras nacionales están en vías de lograr un factor de recuperación ligeramente inferior, del 28%, en comparación con el promedio de la industria del 29%.

Las Grandes Empresas operan yacimientos petrolíferos convencionales de calidad superior a la media, con un factor de recuperación promedio del 33 %. En base a la mejor calidad de su clase, estos yacimientos tienen potencial para alcanzar una recuperación del 47 %, un 6 % superior al promedio mundial de la mejor calidad.

La desventaja de este mejor desempeño es que el potencial de crecimiento restante es menor. Las principales compañías operan entre 32 mil millones y 58 mil millones de barriles de potencial de crecimiento, desde el primer cuartil hasta el mejor de su clase, lo que corresponde a tan solo el 5% del potencial global.

Nuestro análisis confirma que los yacimientos existentes albergan fácilmente los recursos necesarios para satisfacer la demanda de petróleo durante las próximas décadas. No vemos ninguna amenaza de pico de suministro de petróleo en este caso. La seguridad global del suministro no debe depender de resultados de exploración impredecibles ni del acceso a zonas anteriormente vedadas. Tampoco debemos esperar que tecnologías no probadas impulsen una recuperación cada vez mayor. Todos estos factores influirán en cierta medida, pero no serán la clave. Las tecnologías probadas y los yacimientos existentes pueden lograrlo.

Si bien puede ser poco realista esperar que el excelente rendimiento actual se extienda a toda la industria, debería ser posible alcanzar el rendimiento del primer cuartil actual. Las grandes empresas ya operan muy por encima del promedio de la industria y esperan seguir mejorando.

Noruega, el Reino Unido y gran parte de las aguas profundas del mundo cuentan con buen acceso a la tecnología y ya están cerca de su límite de recuperación. Perderán cuota de mercado. El futuro de la industria petrolera se centrará cada vez más en tierra firme y será operado por las petroleras nacionales. Rusia y gran parte de la OPEP, con menor acceso a la tecnología, condiciones fiscales difíciles y rocas y fluidos complejos, tienen margen para aumentar su cuota de mercado. La mayor oferta provendrá de las supercuencas terrestres de larga data de Oriente Medio, Asia y América. La mayoría de las petroleras internacionales alcanzarán su límite de potencial de crecimiento antes que la mayoría de las petroleras nacionales. Algunos países podrían optar por aumentar su potencial de crecimiento mediante cambios fiscales o un mejor acceso a la tecnología.

Muchas empresas petroleras nacionales (EPN) estarán encantadas con esta oportunidad. Sin embargo, algunas necesitarán más ayuda. Su desempeño hasta la fecha, fuera de Arabia Saudita, Kuwait y los Emiratos Árabes Unidos, está por debajo del de las grandes petroleras y las principales EPN. Las EPN deben encontrar maneras de mejorar el acceso a la tecnología y la inversión si quieren captar cuota de mercado. Ahí reside también la mayor oportunidad tanto para las EPN como para la cadena de suministro upstream.

Los operadores que buscan invertir internacionalmente descubrirán que el mundo está a sus pies. Existen más oportunidades en los yacimientos de producción que capital disponible. Los gobiernos anfitriones que deseen optimizar el desarrollo de sus recursos deberán ofrecer condiciones atractivas para atraer a los mejores operadores.

La industria upstream ya cuenta con los activos necesarios para satisfacer la demanda de petróleo, incluso en nuestro escenario de transición retrasada, hasta 2050 y años posteriores. Lo que necesita son nuevas alianzas forjadas entre las compañías petroleras nacionales (NOC), especialmente aquellas que poseen la mayor parte del potencial sin explotar, y las compañías petroleras internacionales (IOC) y los contratistas que pueden aportar la tecnología, los conocimientos técnicos y la inversión necesarios para aprovechar las oportunidades.