PEDRO MARTIN; ANN LOUISE HITTLE; MAXIMO DI ODOARDO; ROBIN GRIFFIN Y RYAN SWEEZEY

El anuncio arancelario del "Día de la Liberación" de la administración Trump, el 2 de abril, fue posiblemente el momento más crucial para la economía mundial desde la entrada de China en la Organización Mundial del Comercio en 2001. Si bien esta última impulsó el crecimiento del comercio mundial, los amplios aranceles estadounidenses —y las consiguientes represalias de numerosos países— amenazan con trastocar las relaciones comerciales establecidas y acelerar el retroceso de la globalización que se viene produciendo desde la crisis financiera de 2008.

Los numerosos ajustes a la política arancelaria de la Casa Blanca desde principios de abril han dificultado aún más la comprensión del impacto y las implicaciones de los gravámenes. La posibilidad de acuerdos comerciales con importantes socios comerciales, nuevos cambios de política e incluso un giro radical en la postura estadounidense aumentan la incertidumbre. Al momento de redactar este informe, Estados Unidos y China habían anunciado reducciones temporales de sus aranceles bilaterales, tras el progreso en las negociaciones comerciales. Sin embargo, estas reducciones no fueron más que una pausa en los aranceles elevados, que se extendería solo hasta mediados de agosto.

La magnitud de los aranceles, ya sean los ya implementados o la simple amenaza de implementación, tiene profundas implicaciones para los sectores de la energía y los recursos naturales. El menor crecimiento económico que conllevan frenará la demanda, los precios y la inversión de las materias primas, mientras que el aumento de los precios de las importaciones incrementará los costos en sectores que van desde el almacenamiento en baterías hasta el gas natural licuado (GNL).

Estos tiempos de incertidumbre exigen planificar para resultados divergentes. Wood Mackenzie ha desarrollado tres escenarios distintos que consideran los posibles impactos en el PIB mundial, la producción industrial, la oferta, la demanda y los precios hasta 2030 en cuatro sectores: petróleo, gas y GNL, energías renovables, y metales y minería.

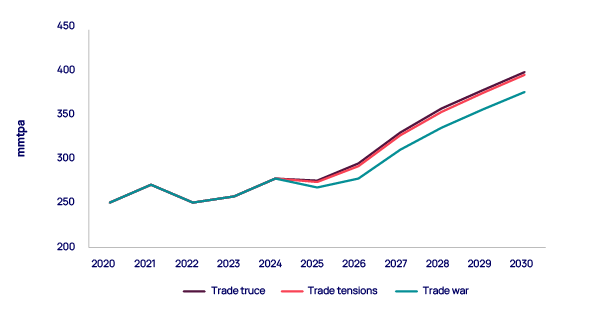

Tres escenarios para la economía y el comercio mundialTregua comercial: aranceles bajos

Nuestro escenario más optimista, una tregua comercial, supone una reversión de la actual política arancelaria estadounidense, con las barreras comerciales regresando rápidamente a los niveles de 2024. En un contexto de mejores acuerdos comerciales y un aumento de las exportaciones mundiales como porcentaje del PIB, la globalización experimenta un renacimiento improbable. En este escenario, la economía mundial continúa creciendo a un promedio del 2,7 % anual hasta 2030.

Tensiones comerciales: aranceles del 10%

Nuestro segundo escenario, las tensiones comerciales, parece actualmente el resultado más probable. Aumentan las barreras arancelarias globales, pero se evita una guerra comercial a gran escala. El arancel promedio efectivo de EE. UU. aumenta del 2,3 % en 2024 al 10 % en el período 2026-2030. La reubicación de la cadena de suministro agrava la fricción comercial, pero es manejable. El impacto económico a corto plazo se siente con mayor intensidad en EE. UU., Europa y China, aunque todos se mantienen en terreno positivo en términos de crecimiento económico, a pesar de que el crecimiento es 1,1 puntos porcentuales inferior al de nuestro escenario de tregua comercial para 2030.

Guerra comercial: aranceles de más del 30%

En nuestro escenario de guerra comercial, Estados Unidos implementaría íntegramente los aranceles anunciados el 2 de abril, con sus socios comerciales tomando represalias. El arancel efectivo estadounidense superaría rápidamente el 30 %. Esto causaría una disrupción máxima en la cadena de suministro, incluyendo la desvinculación entre Estados Unidos y China, lo que desencadenaría una recesión global. En este escenario, el PIB mundial se reduciría un 2,9 % para 2030.

Una guerra comercial entre Estados Unidos y China es sumamente perjudicial para ambas economías a corto plazo. Para 2030, la resiliencia estadounidense podría limitar sus pérdidas, aunque la debilidad de los motores internos de China agrava la pérdida de exportaciones a Estados Unidos y la reducción de la demanda global. Las repercusiones de la guerra comercial exponen vulnerabilidades económicas más allá del epicentro, incluyendo la UE y el Reino Unido.

IMPACTO EN EL GNL

En el escenario de tregua comercial , con las barreras comerciales regresando a los niveles de 2024, el mercado global de GNL se mantiene ajustado en 2025, a pesar de la débil demanda asiática de GNL. Europa necesita reconstruir el almacenamiento después de un invierno frío, mientras enfrenta la pérdida de un mayor suministro ruso tras el final del acuerdo de tránsito de Ucrania. Pero el exceso de oferta previsto que emerge a partir de 2027 sigue siendo inevitable, incluso si se eliminan los aranceles.

Con una importante expansión del suministro de GNL ya en construcción y se espera que más suministro alcance la decisión final de inversión (FID) en los próximos años, se prevé que el suministro de GNL aumente en , más del 40% por encima de los niveles actuales. La demanda asiática de GNL entrará en una nueva fase de crecimiento, aumentando en 120 Mt para 2030, pero Europa necesitará absorber más GNL del requerido, lo que hará que los precios promedio bajen de US$11,2/mmbtu en 2024 a alrededor de US$7,2/mmbtu para 2030.

En EE. UU., sin embargo, la presión al alza sobre los precios aumenta debido a una combinación del crecimiento de las exportaciones de GNL y el aumento de la demanda de energía de los centros de datos. Los precios de Henry Hub superarán los 4,5 USD/mmbtu para 2030, frente a los 2,4 USD/mmbtu de 2024.

El escenario de tensiones comerciales tiene un impacto más moderado en el GNL que en el petróleo. La debilidad de los flujos comerciales y del crecimiento económico frena el crecimiento de la demanda de gas en Asia en comparación con el escenario de tregua comercial, lo que acelera el reequilibrio del mercado mundial de GNL a precios más bajos.

No prevemos que estos efectos sean muy significativos, dada la inelástica demanda de calefacción y el continuo crecimiento de la producción industrial. Proyectamos que la demanda de gas será aproximadamente 10 bcm (7,2 Mt) menor al año en Europa y Asia que en el escenario de tregua comercial. Esto resulta en precios del GNL ligeramente más bajos, que alcanzarán los 6,9 USD/mmbtu en 2030. En EE. UU., el escenario de tensiones comerciales no contribuye en gran medida a frenar el crecimiento del GNL, manteniendo altos los precios del Henry Hub.

El escenario de la guerra comercial afecta duramente la demanda de GNL en medio de un mayor exceso de oferta en el mercado. La demanda china de GNL cae drásticamente, mientras que los aranceles obligan a los compradores a redirigir los cargamentos de GNL estadounidense. La baja demanda en Asia implica que un mayor exceso de oferta de GNL se absorbe en Europa, donde el estancamiento económico limita el uso del gas. Los precios podrían caer cerca de los 7,5 USD/mmbtu para 2027.

En EE. UU., los exportadores de GNL se enfrentan a una reducción de márgenes. Los precios del gas estadounidense se mantienen resilientes en este escenario, a pesar de la recesión económica, ya que la caída de los precios del petróleo reduce la producción de gas asociado en EE. UU., lo que requiere la producción adicional de gas seco con un punto de equilibrio más alto. Es probable que los compradores estadounidenses de GNL cancelen algunos cargamentos, a medida que se reducen los márgenes respecto a los precios globales.

El período de grave exceso de oferta mundial de GNL podría prolongarse más allá de 2030 si el impulso detrás de los FID de proyectos persiste hasta 2026. China ha firmado 17 mmtpa de contratos firmes con proyectos de GNL estadounidenses, pero las altas tarifas de represalia dejarían ese gas fuera del mercado chino.