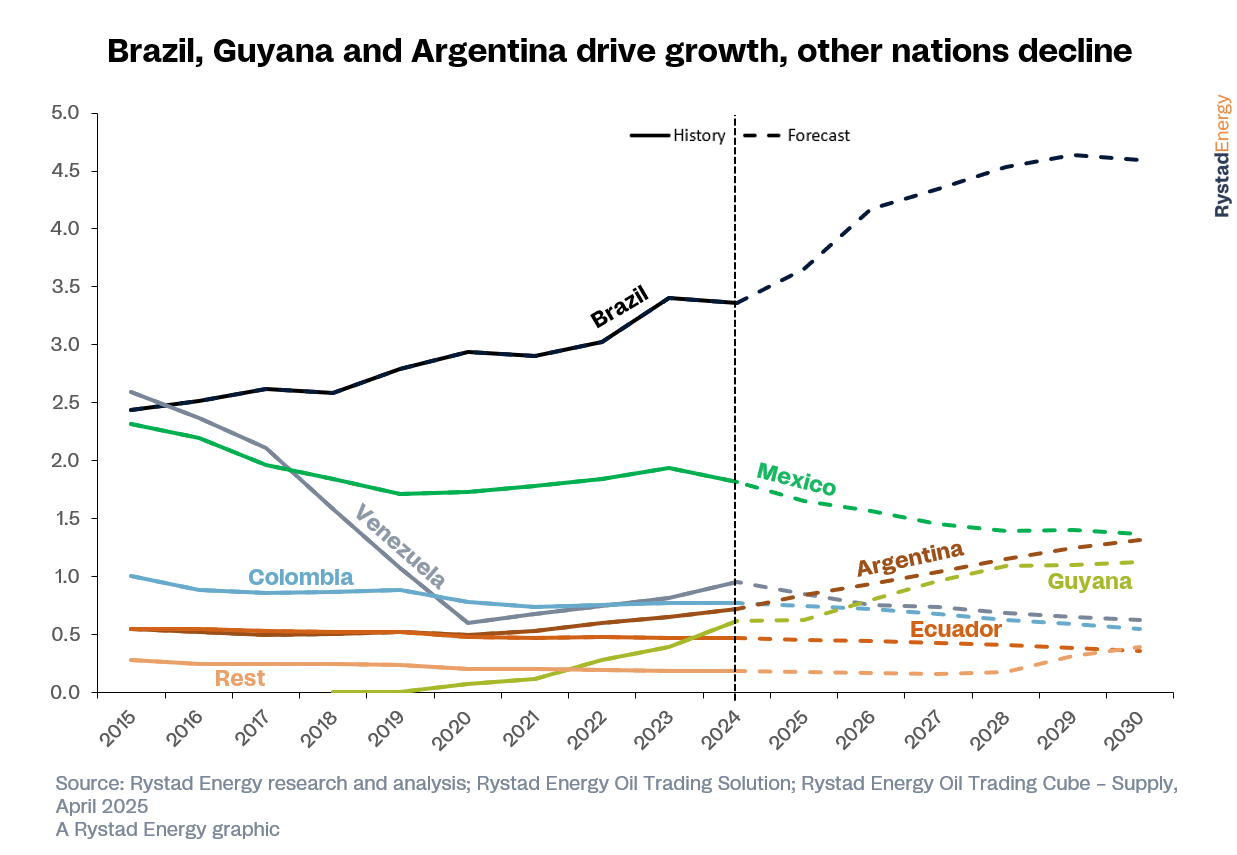

La creciente producción de esquisto de Argentina en lo que va de 2025 la está impulsando por delante de Colombia

El crudo pesado y agrio de Colombia es muy codiciado, dado que las sanciones a Venezuela y la caída de la producción de crudo en México amenazan el suministro de crudo pesado y agrio a Estados Unidos. Sin embargo, la disminución de la producción del país perjudica su capacidad para capitalizar un mercado con escasez de crudo pesado y medio.

La madurez de los activos y la falta de descubrimientos están impulsando la caída de la producción, aunque Ecopetrol y empresas independientes regionales están empleando técnicas de recuperación mejorada de petróleo (EOR) para mejorar la producción en los bloques existentes con cierto éxito. Ante las políticas gubernamentales que obstaculizan la exploración de nuevas áreas, centrarse en aumentar la producción en los campos existentes será la mejor opción para Colombia para frenar la caída de la producción y mantener las exportaciones.

Colombia fue el cuarto mayor productor de crudo de Latinoamérica el año pasado, solo por detrás de Brasil, Venezuela y México. Sin embargo, la creciente producción de esquisto de Argentina en lo que va de 2025 la está impulsando por delante de Colombia, que registra una producción en declive. La producción de crudo en Colombia promedió casi 750.000 barriles por día (bpd), con un promedio de condensado de tan solo 16.000 bpd en 2024.

El país produce principalmente crudo pesado, donde los grados pesados agrios representaron el 50% de la producción total el año pasado, seguidos por los grados pesados regulares y pesados dulces. Colombia a menudo parece verse eclipsada por otros productores latinoamericanos —Brasil, Guyana y Argentina— que, a diferencia de Colombia, están aumentando rápidamente su producción nacional. Por otro lado, la producción colombiana ha estado en una pendiente descendente desde 2015, cuando la producción de crudo y condensado alcanzó un máximo de 1 millón de bpd, cayendo un 23% en 2024.

Demanda de crudo agrio pesado y producción decreciente en Colombia

Colombia produce principalmente crudo pesado con hasta un 52% (396.000 bpd) del crudo total producido el año pasado, crudo agrio pesado. Esto hace que el crudo colombiano sea un grado muy deseable en el mercado relativamente ajustado de crudo medio y agrio pesado.

Esto se demuestra por el fortalecimiento de los grados de crudo latinoamericano en medio de conversaciones sobre aranceles al crudo canadiense y sanciones a Venezuela, que amenazaron con una caída en el suministro de crudo agrio pesado al sistema estadounidense y, a su vez, hicieron que Colombia y Ecuador fueran opciones de reemplazo viables. La mezcla Castilla vio un fuerte aumento de alrededor de $5 por barril, de $65 el 19 de marzo a casi $71 a principios de este mes, impulsada por la alta competencia entre crudos de esta calidad.

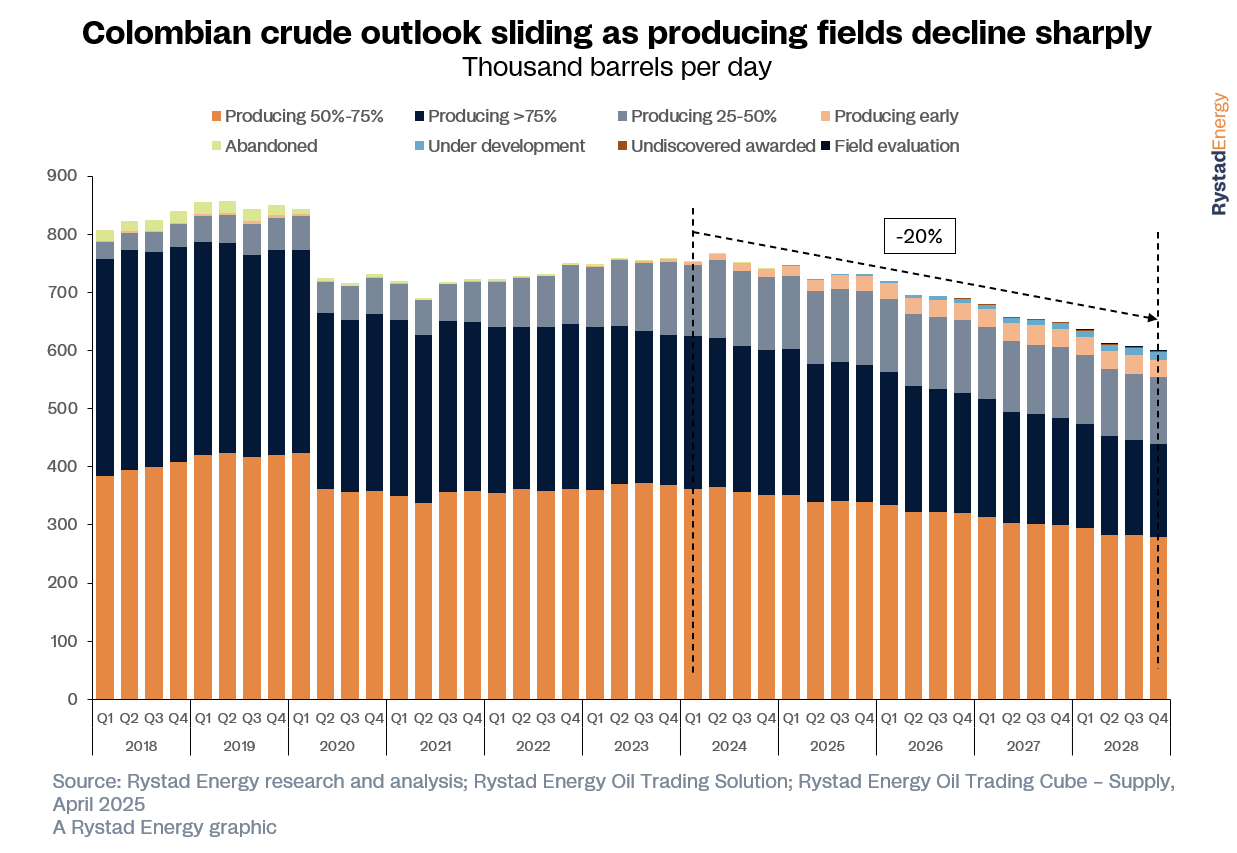

Si bien el petróleo crudo colombiano es particularmente atractivo actualmente, la constante caída de su producción proyectada a corto y mediano plazo perjudica la capacidad del país para capitalizar un mercado con escasez de crudo pesado y mediano. La tasa de disminución ha sido relativamente moderada, con una proyección de solo un 3 % entre 2023 y 2025, pero se espera que sea mucho más rápida en el futuro, con una caída del 16 % entre 2025 y 2028. Proyectamos que la producción de crudo de Colombia promediará solo 640 000 bpd en 2028, en comparación con los 750 000 bpd de este año.

La disminución de la producción en Colombia se debe al envejecimiento de la cartera de producción, con muchos campos en las últimas etapas de producción, y a la falta de nuevos proyectos y descubrimientos que puedan frenar la caída de la producción. Más del 80 % de la producción total del año pasado provino de campos que han agotado más del 50 % de sus reservas iniciales, lo que pone de manifiesto el grado de madurez de los yacimientos en el país. Se proyecta que solo el 3 % de la producción total de este año provenga de campos en sus etapas iniciales. Esta cifra solo aumentará al 4,5 % el próximo año, ya que el país lucha por descubrir nuevos barriles.

El gobierno del presidente colombiano Gustavo Petro ha prohibido nuevos contratos de exploración de hidrocarburos, con el objetivo de que el país abandone los combustibles fósiles y avance hacia un futuro de cero emisiones netas. Esto ha obligado a los operadores a continuar explorando en las áreas existentes, casi agotadas, y si bien Colombia lidera la exploración terrestre en Latinoamérica, los volúmenes descubiertos no han sido lo suficientemente sustanciales como para frenar la caída de los niveles de producción.

A corto plazo, no se prevén contribuciones significativas de los nuevos yacimientos ni de los proyectos iniciados en los últimos cinco años. Por lo tanto, es crucial que el país reduzca la tasa de declinación de los yacimientos maduros —algo que las empresas energéticas colombianas están buscando activamente mediante técnicas de recuperación secundaria y terciaria— o bien se centre en yacimientos con mayores volúmenes descubiertos.

Ecopetrol ha intensificado sus esfuerzos para optimizar la recuperación de petróleo. La compañía ha priorizado técnicas secundarias como la inyección de agua y de gas para el mantenimiento de la presión y el desplazamiento inmiscible, así como técnicas terciarias como la recuperación química mejorada de petróleo para mejorar las propiedades del fluido/roca y el desplazamiento del petróleo.

Incluso las empresas regionales independientes están empleando eficazmente diversas técnicas de recuperación de petróleo para impulsar la producción, reducir las tasas de declive y mejorar las tasas de recuperación. Por ejemplo, Gran Tierra Energy utiliza técnicas de recuperación de petróleo mediante inyección de agua en campos clave como Acordionero y Costayaco. Parex Resources y Geopark están implementando programas de inyección de agua y técnicas de inyección de polímeros para mejorar las tasas de recuperación.

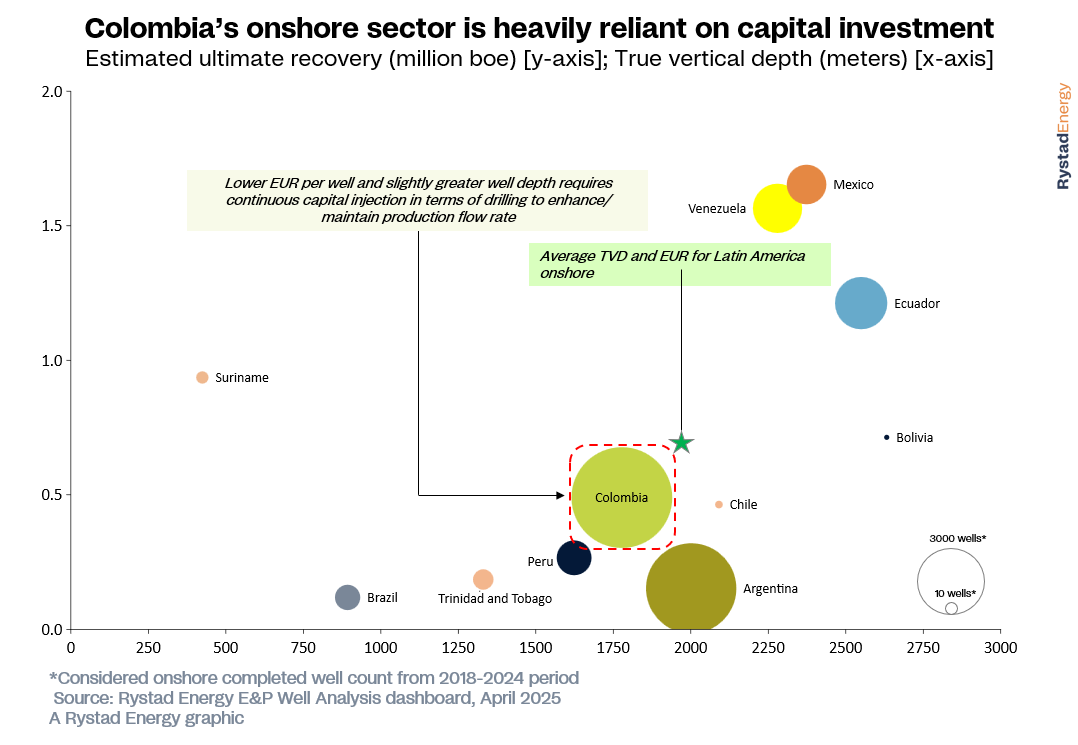

La recuperación final estimada (EUR) por pozo en el sector petrolero offshore de Latinoamérica está en auge, particularmente en Guyana y Brasil. Sin embargo, la situación es bastante diferente para el sector petrolero onshore del continente, donde el EUR promedio por pozo es de tan solo 0,6 millones de barriles de petróleo equivalente (bpe), significativamente menor que en otras partes del mundo.

Los campos petroleros onshore de Colombia tienen un EUR por pozo aún menor, de tan solo 0,5 millones de bpe, para los pozos perforados durante el período 2018-2024. Esta cifra es inferior a la de la mayoría de los demás países latinoamericanos. Además, la profundidad de los pozos en Colombia es mayor, con una profundidad vertical real promedio de 1.800 metros, lo que genera mayores inversiones de capital. En consecuencia, la perforación continua significa que las inyecciones de capital son necesarias para mejorar o mantener los índices de flujo de producción en la limitada superficie ofrecida por el gobierno.

En resumen, el sector upstream colombiano necesita una reestructuración para aprovechar al máximo su ventaja competitiva en medio de la actual demanda mundial de crudo de alta calidad. Con Venezuela bajo fuertes sanciones y un panorama desfavorable previsto para el futuro inmediato, Colombia tiene una gran oportunidad para consolidarse en la región. El potencial del país está, por supuesto, sujeto a un cambio en las políticas nacionales en materia de licencias y exploración upstream, inversión de capital y gestión de infraestructura downstream, que han estado bajo cierta presión recientemente.