Un acuerdo de paz “forzado” limita las ventajas del gas ruso

Ante el panorama geopolítico del conflicto en Ucrania, que entra en una nueva fase de gran incertidumbre, el equipo de Gas y GNL de Wood Mackenzie ha publicado un nuevo informe titulado "Qué significa un futuro acuerdo de paz en Ucrania para la energía". Utilizando el Modelo de Mercado de Gas Lens, el informe describe tres escenarios de acuerdos de paz y explora sus posibles consecuencias en términos de sanciones y sus implicaciones en los flujos comerciales y los precios.

“La energía será un elemento clave en la agenda de negociación de cualquier acuerdo de paz. La eliminación de las sanciones estadounidenses a sus proyectos de GNL será la menor de las exigencias rusas, ya que busca reafirmar su posición como actor global en el sector”, declaró Massimo Di-Odoardo, vicepresidente de Investigación de Gas y GNL de Wood Mackenzie. “La UE tiene la clave para un posible retorno del gas ruso a Europa, lo que significa que un acuerdo de paz integral y mutuamente aceptable es un requisito previo para cualquier retorno significativo del gas ruso por gasoducto”.

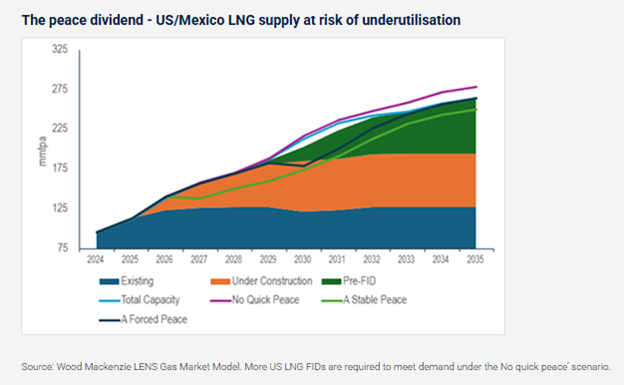

Escenario 1: Sin paz rápida . No se puede descartar la falta de acuerdo, lo que resultaría en precios del gas más altos durante más tiempo, ya que el suministro ruso llegaría al mercado aún menos. Si la guerra continuara, la UE podría intensificar las sanciones, presionando aún más para lograr su ambición de independencia energética rusa, prohibiendo las importaciones de GNL del proyecto Yamal y del gasoducto TurkStream de 15 bcm anuales. Este escenario refuerza la necesidad de un mayor suministro de GNL, con EE. UU. y Qatar aprovechando más oportunidades de inversión.

Escenario 2: Una paz forzada. Dada la dinámica de las negociaciones en esta etapa inicial, un acuerdo de paz impuesto a Ucrania por Estados Unidos y Rusia parece el resultado más probable, lo que permitiría solo un retorno limitado del gas y el GNL rusos al mercado.

Estados Unidos estaría flexibilizando las sanciones a las exportaciones rusas de GNL para facilitar un acuerdo, pero una probable prohibición de la UE sobre el Arctic LNG-2 limitaría las exportaciones invernales y reduciría la producción anual a 6 Mtpa. Mientras tanto, es poco probable que la UE desee una mayor exposición al gasoducto ruso, aunque algunos flujos adicionales hacia Hungría y Eslovaquia a través de Ucrania podrían ser el precio a pagar para evitar que los miembros del bloque, con inclinación hacia Moscú, veten la extensión de las sanciones de la UE a Rusia.

Este retorno limitado del gas y el GNL rusos ayuda a que el mercado se reequilibre más rápidamente, allanando el camino para precios más bajos. Algunos proyectos estadounidenses de GNL en proceso de FID podrían sufrir retrasos, pero el impacto general en las nuevas inversiones en GNL podría ser moderado.

Escenario 3: Una paz estable . Un escenario en el que todas las partes firmen un acuerdo de paz integral y mutuamente aceptable abriría la puerta a importantes volúmenes de gas ruso hacia Europa.

En este escenario, Europa podría estar buscando acomodar más importaciones de gasoductos rusos de hasta 50 bcm al año. Mientras tanto, el levantamiento de las sanciones estadounidenses al GNL ruso aumenta las exportaciones a 12 Mtpa. Como resultado, los precios del gas europeo (TTF) colapsarían muy por debajo de los US$8-9/mmbtu que ya anticipamos en 2028/29, lo que llevaría a años de subutilización de la capacidad de GNL estadounidense y retrasos en varios FID de GNL esperados. Como consecuencia de esto, los precios de Henry Hub en los EE. UU. se suavizan a su vez debido a exportaciones de GNL menores de lo esperado, lo que respalda más gas en la generación de energía doméstica y ayuda a bajar los precios para los consumidores estadounidenses. Pero con un promedio de 25 Mtpa de capacidad en riesgo de subutilización durante los próximos cinco años, el GNL estadounidense sería el daño colateral.

Di-Odoardo añadió, "El resultado de las negociaciones en curso para un acuerdo de paz entre Rusia y Ucrania sigue siendo muy incierto. Todos los escenarios son posibles, incluyendo posibles combinaciones de ellos; sin embargo, los acontecimientos recientes sugieren que un acuerdo de paz en el que EE. UU. y la UE adopten enfoques diferentes para el levantamiento de las sanciones parece más probable".